两次递表之后,趣致集团于5月9日通过港交所主板上市聆讯,海通国际为独家保荐人。

作为快消品户外营销服务提供商,趣致集团主要采用自动贩卖机作为营销宣传的载体,让快消品品牌能够以生动、直观和有影响力的方式向消费者传递产品信息和品牌形象。

根据灼识咨询的资料,于2023年,快消品户外营销市场占快消品营销市场6.4%的市场份额。按2023年收入计,公司是中国第四大快消品户外营销服务提供商,市场份额约为1.2%,而最大的市场参与者的市场份额为14.3%。

跻身小众赛道,市占率与龙头差距不小的趣致集团,算得上“小而美”的标的吗?

2023年扭亏背后:以量换价

根据灼识咨询的资料,中国快消品行业的营销及销售开支总额从2018年的4828亿元增加到2022年的5949亿元,2018年至2022年的年复合增长率为5.4%,预计2027年将达到8951亿元,预计2022年至2027年的年复合增长率为8.5%。

然而与行业迅速发展相比,趣致集团的业绩就略显逊色。2021-2023年期间(以下简称:报告期内,下同),虽然趣致集团的营收从5.02亿元(单位:人民币,下同)上升至10.67亿元,但2021年-2022年,公司连续录得亏损,分别约为-1.39亿元及-1.16亿元,累计亏损金额达到3.67亿元。不过值得注意的是,2023年公司成功实现扭亏,盈利1.37亿元。

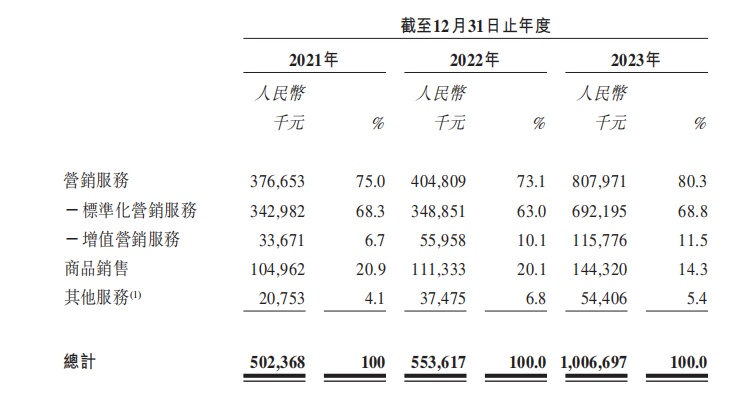

分业务来看,营销服务作为其第一大业务,报告期内,该业务营收分别为3.77亿元、4.05亿元及8.08亿元,占总营收比例的75%、73.1%及80.3%。同期商品销售的收入分别为1.05亿元、1.11亿元及1.44亿元,占总营收比例的20.9%及20.1%及14.3%。可见营销服务作为趣致集团的营收增长引擎,尤其是2023年该业务规模翻倍增长,助力公司营收高增。

具体来看,趣致集团营销服务涵盖快消品行业的新品和成熟商品。根据灼识咨询的资料,于往绩记录期间,该公司向472名品牌客户提供了约1400个SKU的快消品营销服务,包括按2022年收入计的中国饮料、食品及日用品行业前100新兴品牌中的74个新兴品牌的产品。

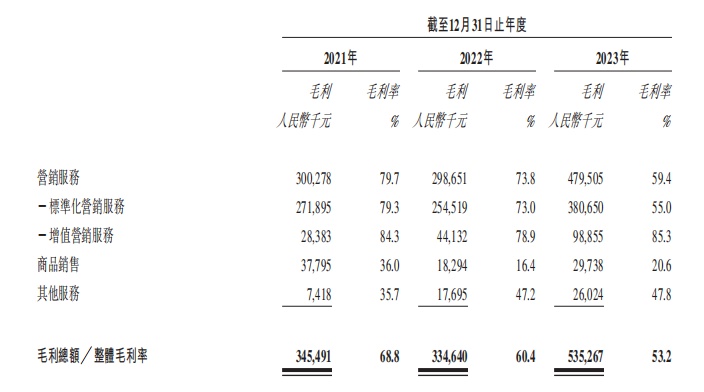

值得关注的是,营销服务业务的大规模增长,主要源于公司以价换量。报告期内,该业务的毛利率降幅显著,从2021年的79.7%降至2023年的59.4%。同期商品销售的毛利率从2021年的36%降至2023年的20.6%。由于两大业务均主动降价以求,导致公司整体毛利率连续两年下跌,2021年至2023年,公司的毛利率分别为68.77%、60.45%、53.17%。

根据智通财经APP了解,除了降价之外,加大销售推广力度,也是公司拓展市场的重要手段。反映到财报上,公司的销售及分销费用增长明显,报告期内,分别约1.89亿元、1.67亿元、2.39亿元,年复合增长率为12.38%。公司的销售及分销费用增长较多,进一步侵蚀公司净利润。

获客成本持续增加 快消品户外营销是一门好生意?

自从新增注册用户数在2021年到达927.1万人的顶峰之后,趣致集团的新增注册用户迅速滑落,2022年、2023年分别为606.5万人、703.9万人。

持续增长的营销费用,佐证了趣致集团获客成本的增加。

报告期内,每用户获取成本分别为9元、11元及21元。同期公司的用户流失率持续上升,由2021年的58.5%升至2022年的63.4%及2023年的64.7%。

事实上,自动贩卖机作为吸引及触达消费者的核心设备,趣致集团需通过铺设更多机器来扩大广告营销的覆盖面,从而获取更多的用户流量。

截至2023年12月31日,趣致集团在中国22个城市(包括所有一线城市(即北京、上海、广州及深圳)及不少新一线城市(包括杭州、成都、重庆、天津、西安、武汉、郑州、南京、苏州、无锡、宁波、厦门、东莞、佛山、合肥、济南及青岛)以及烟台)运营7543台自动贩卖机。

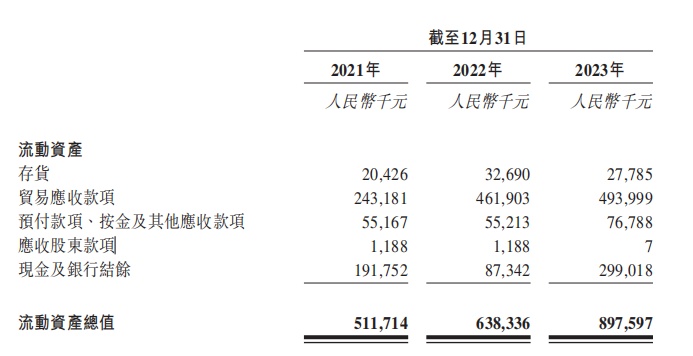

为了维持现有客户,趣致集团不断降低话语权,应收款项逐年递增,从2021年的2.43亿元增加至2023年的4.94亿元。同期,公司的经营现金流净额连续两年为负,直到2023年经营现金流净额转正,表现为1.92亿元。各报告期期末,公司的现金及银行结余分别为1.92亿元、8734.2万元,2.99亿元。

根据智通财经APP了解,趣致集团急于抢占市场的原因,在于公司在快消品户外营销服务的规模并不算大。

根据灼识咨询的资料,快消品户外营销市场竞争者众多,包括雅仕维传媒、北巴传媒、分众传媒、华美控股、德高集团、兆讯传媒、Ubox、沃捷传媒及新潮传媒等。按2021年、2022年及2023年快消品户外营销收入计,公司分别是中国快消品户外营销市场第七大、第五大及第四大服务提供商,市场份额分别约为0.8%、0.9%及1.2%。同期,最大的市场参与者的市场份额分别为13.1%、12.7%及14.3%。以此观之,可见趣致集团当前与行业老大的差距有多大。

智通财经APP了解到,随着中国居民生活水平不断提高,加上消费不断升级,中国快消品行业的市场规模于2023年已达到人民币6.5万亿元并有望继续扩大,预计2028年中国快消品行业规模将有望达到人民币8.1万亿元,2022年至2027年的年复合增长率为4.5%。

万亿元规模的市场,这无疑是一块“大蛋糕”。

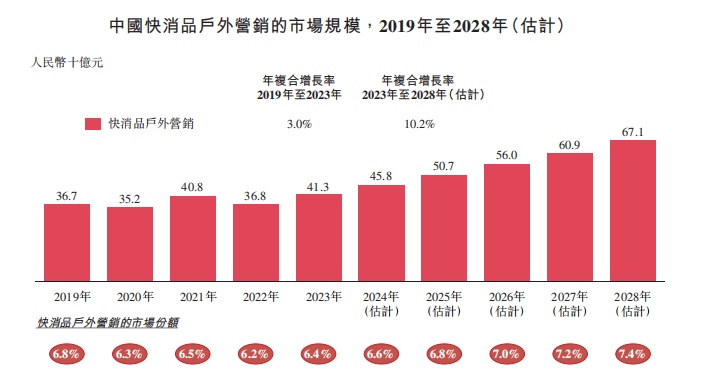

依托中国快消品行业的持续增长,以及快消品户外营销服务有效满足快消品品牌未满足需求的优势和能力,快消品户外营销的市场规模从2019年的人民币367亿元增长到2023年的人民币413亿元,2019年至2023年的年复合增长率为3.0%,预计2023年至2028年将按10.2%的年复合增长率持续增长。增速持续加快,可见该市场发展潜力巨大。趣致集团发力该赛道,看好其长期增长空间。

综合来看,快消品户外营销服务市场规模快速扩张,带动了趣致集团等行业头部企业业绩的增长。但就公司自身而言,在发展过程中主动降价以求,但客户流失率仍然高企,可见公司业务壁垒并不深厚。而财务方面,趣致集团也是隐忧重重,盈利能力持续下滑的同时,营销费用增长、应收款项持续增加,会进一步加大其现金流压力。