自4月底以来,港股市场暖意融融。4月22日至5月6日期间,恒生指数走出10连涨行情,创下了2018年以来最长的连续上涨纪录。受益于美联储放缓缩表、美日印等海外股市估值相对高位等因素,海外资金回流叠加南向资金加仓,均推动多只个股表现显著改善。

近日,德昌电机控股(00179)也录得连续多日大涨,股价逼近半年前的高点。消息面上,此前公司发布了23/24财政年度第三季度业绩,各项指标表现相对积极。

上市多年,德昌电机的市场关注度一直不高,但在汽车微电机这一细分领域内,德昌电机已经成为全球化布局的龙头之一。根据 HTF的统计,2019年德昌电机控股在汽车微电机领域市占率约7-9%,是汽车零部件国产替代的典型案例。

在港股市场流动性趋向宽松、且估值极具性价比的当下,德昌电机的价值是否被市场过度低估,后市又能否延续涨势?

前三季度汽车业务增长迅速

德昌电机集团成立于1959年,是一家总部位于香港的大型跨国集团公司,在微电机和集成电机系统的设计、研发及制造等领域具有全球领导地位。徳昌微电机产品被广泛应用于消费及商用产品中,包括汽车配件、家用电器、电动工具、商业器材及个人护理产品、多媒体及视听产品等。

根据最新披露财报,在截至2023年12月31日止9个月中,公司营收为28.71亿美元,同比上升7%。期内,与美元相关的净汇率变动对公司营业额影响轻微,是由于欧元转强的影响被人民币及加元转弱所抵销。

截至2023年12月31日止9个月,汽车产品组别营业额为24.22亿美元,较22/23财政年度同期增加2.92亿美元或14%,增速高于同期全球轻型汽车行业产量的10%增速;工商用产品组别营业额为4.49亿美元,较22/23财政年度同期减少9500万美元或18%,主要受到消费降级和库存过剩的影响。

据智通财经APP了解,受益于汽车行业向电气化的转型,汽车产品组别大部分产品分部的营业额均有所增长,其中增长最为显著的是散热管理、粉末金属部件、引擎和传动油泵、煞车系统、闭合系统、视觉系统以及引擎及燃料管理。

在汽车产品业务中,欧洲、中东及非洲地区录得最高的同比增速,增长19%;亚太地区和美洲均增长了12%,整体增速达到14%;工商用产品业务中,欧洲、中东及非洲地区跌幅也最大,达到26%,亚太地区和美洲均下跌了15%,整体跌幅达到19%。

截至目前,公司在全球各地都拥有厂房,22/23财政年度中集团在加拿大、中国和欧洲的工厂获得了供应商质量卓越奖,位于香港、中国沙井和南京以及瑞士莫尔藤(Murten)的制造厂房也安装了太阳能电池板,以增加可再生能源比例。

对于全年业绩,德昌电机主席及行政总裁汪穗中博士表示,预计本财政年度第四季度的总营业额将与去年相若,全年有望实现中个位数百分比的销售增长。

汽车行业需求承压,经营韧性凸显

作为汽车零部件龙头,德昌电机的业绩与下游汽车行业的景气度息息相关。而从行业层面来看,汽车电动化、智能化与产能出海等趋势是支撑汽车行业长期可持续增长的因素,短期内投资者主要担忧的是需求较弱及车市价格战延续等问题。

然而,从汽车板块上市公司近期的业绩来看,众多不利因素承压下,板块整体仍实现了2023年营收和盈利同比双增,而2024年Q1虽是汽车消费淡季,且受到假期和车市价格战影响,板块整体营收增速有所放缓,但盈利能力持续提高。

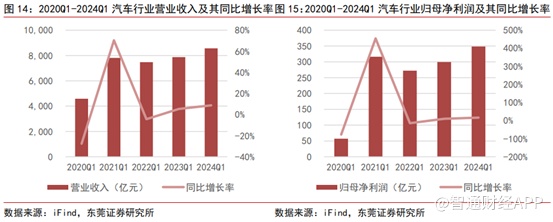

具体而言,据东莞证券统计,2023年汽车行业实现营业收入37408.24亿元,同比增长15.60%;归母净利润1321.87亿元,同比增长48.14%;盈利能力方面,汽车行业整体毛利率为15.53%,同比提高1.51pct。

2024Q1,汽车行业实现营业收入8569.09亿元,同比增长8.75%,环比下降19.09%;实现归母净利润348.57 亿元,同比增长16.32%,环比增长31.26%;盈利能力方面,汽车行业整体毛利率为16.19%,同比提高1.68pct,环比减少0.17pct。

稳健的业绩数据体现了汽车行业的经营韧性,而具体到细分领域,上游厂商们的盈利压力虽也会部分传导至汽车零部件领域,但新能源与智驾等技术的迭代、新车型的陆续上市也同样将推动汽车零部件景气度提升。

汽车零部件板块,下一个市场风口?

长期以来,汽车零部件板块在资金热度与市场估值上都不如汽车制造板块,投资者往往认为零部件企业在产业链中没有话语权,其技术与品牌附加值也不高。

但从另一个角度来看,汽车零部件市场相对稳定,在整车厂商们忙于在配置、价格等地方“加速内卷”之时,作为汽车零部件老牌龙头,德昌电机的经营表现更为稳健,业绩的确定性更高。

据智通财经APP了解,投资者情绪的转向,从过去一年中的市场变化已然可以看出。据统计,A股中的汽车乘用车板块(申万)指数全年下跌4.85%,但汽车零部件板块(申万)指数2023年全年上涨了9.03%,而且不乏如圣龙股份(603178.SH)、华密新材(836247.BJ)等股价翻倍的“牛股”。

进入2024年,随着汽车行业景气复苏,汽车产销量保持增长,叠加产能出海与汽车电动化、智能化趋势,汽车零部件板块有望延续增长态势。富途数据显示,自1月底以来,汽车零件(BK1041)板块涨幅已近50%,其中万马控股(06928)与中国汽车内饰(00048)60日涨跌幅约为90%,正道集团(01188)和元征科技(02488)的60日涨幅也达到约70%。

而从德昌电机近期的股价走势来看,在2022年10月至2023年12月期间,公司股价已从6.68港元附近一路最高上涨至13.08港元,因此2024年Q1的股价下行更近似前期涨幅回吐,进入了长达5个月的阶段性调整。而自4月23日起,股价一路从9.63港元涨至12港元附近,则更多地是受到汽车零部件板块整体的繁荣所推动。

不过,目前来看,相对于同属汽车零部件板块的其他上市公司来说,德昌电机的市盈率差不多处于平均水平线上,而股价经历此番上涨后也已逼近半年前的高点。此外,公司最新业绩公告并未披露净利表现,这也为后续股价走势增添了几分不确定性。

综合各方面因素考虑,公司后续走势将更多与汽车零部件行业的整体景气度相关,且在如今价位上,后市遭遇阶段性调整的可能性较高。消息面上,宜关注汽车零部件行业景气度不及预期、公司盈利指标不及预期等风险。