在销售额迈入1000亿的门槛之后,新城发展(01030)不仅公布2018年的销售目标为1800亿,而且还发布了一个更远大的目标——未来5年“保10争5”,即一定要进入行业TOP10 ,力争进入TOP5。

从新城发展2017年的靓丽业绩和基本面发展情况就能看到公司冲刺行业前5的底气。

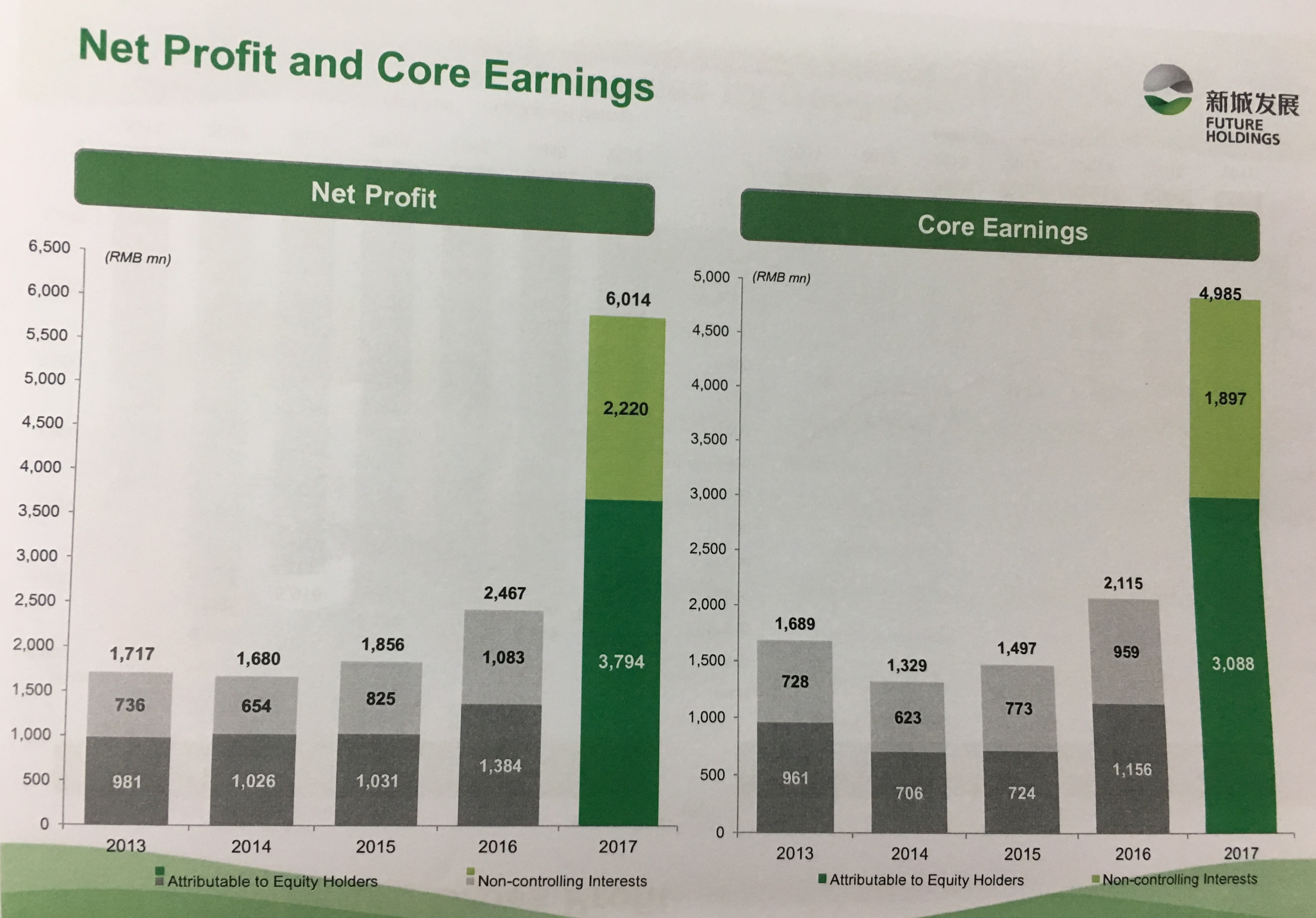

3月15日,新城发展在香港召开业绩发布会。从各项数据来看,新城发展2017年的业绩有了大幅增长。2017年,该集团实现营业额约408.20亿元(人民币,下同),同比增加44.6%;毛利135.81亿元,同比增加105.6%;毛利率由23.4%增至33.3%;净利润60.14亿元,同比增加143.7%;其中归属于公司权益持有人的净利润约37.94亿元,同比增加174.1%;每股盈利0.67元,拟派末期股息每股0.162元。

2017年新城发展的核心盈利达49.85亿元,同比增加131.4%;其中,归属于公司权益持有人的核心盈利30.88亿元,同比增长167.1%。

值得一提的是,2017年,新城发展的合约销售额约1264.72亿元,同比增长94.39%。在全国化布局下,有42个城市贡献合约销售。全年合约销售均价(不含车位销售)为每平方米14520元,同比增长20.10%。截止2017年12月31日,该集团土地储备约6740.12万平方米,土地储备的平均收购成本约每平方米2905元。

2018年既是新城发展踏上千亿新台阶的第一年,也是新城创立的第25年。对此,新城发展执行董事兼公司秘书陈伟健在业绩会上表示,在这特别的日子,在派发特别股息方面,“也会去考虑一下”。

在业绩会上,始终避不开的话题就是:公司是否还会再提私有化。而陈伟健也代表公司再次重申“关于私有化事情不会再提”。

对于为何不再提私有化,陈伟健表示,“以前是对股价不满意,现在只是不太满意”。 公司会尊重市场,保持两地的上市平台。

以下为智通财经APP整理的业绩会问答实录

问:公司去年取得了比较好的销售业绩,涨幅比较大,请问这一增长原因是?公司已售未结转货值有1280亿,请问有多少可以进入到2018年的结转?今年销售目标1800亿,相对于去年增长幅度较大,如何保证销售目标的完成?

陈伟建:增长幅度较大,这是因为我们的土地布局。我们现在的土地储备达到6740万平方米,我们去年新增的土地储备达到3393万平方米,所以我们觉得增长的幅度是合理的。我们也有信心今年1800亿的销售目标是能做得到的。

1280亿的货值主要部分会在2018年、2019年结转, 一般来说我们整个开发周期到结转大概在是18-24个月。

问:去年公司拿了122块地,量也是非常大,请问总的土地支出有多少?其中有多少土地成本需要在今年支付?去年新城发展拿地很多是和别人一起拿,公司实际的权益部分有多少?这样的拿地速度会不会在今年持续?

陈伟健:关于新增土地的金额,去年归属我们的部分,我们总投是600亿人民币,付了大概530亿的土地款,还有大概70亿是需要今年付的,到现在来说,其实很多土地款已经解决了,所以对我们来说,也没有什么重大的压力。我们的权益部分,一般情况下,和我们去年的销售差不多,我们的销售有大概25%是合营的,其他75%是归属我们的部分。其实和其他公司一起合作也是一个新的常态,我们可以互相学习,所以我们也是跟龙头企业一起去合作。

问:去年新城最重要的事情就是私有化,今年会不会重新启动这个事情?

陈伟健:私有化事情,我们不会再提。

问:有没有未来5年的销售规模计划?公司的负债比率会不会有一个下降的目标?公司在大湾区的布局还是比较少的,你们未来会不会投放更多的资源在里面?

陈伟健:今年是我们创办25周年,我们已经进入了全国排名12名,今年肯定开启了保10争5的年代,我们希望一定要进入TOP10,如果可以的情况下,也争取进入TOP5,整个就是我们未来5年的目标。

负债方面,我觉得我们的负债有很大的改善空间,因为我们的已售未结转货值已经达到1280亿,我们毛估10%的净利率的话,其实我们的净资产还可以增加130亿左右。我们觉得90%的负债率其实我们还不满意的,我们应该继续把它往下压,但是如果要定一个非常低的水平也是非常不合理。因为我们也是在冲业绩的公司,我们希望回到整个行业比较平均的水平,我们对现在是不满意的,我们会继续把它改善。

有关大湾区的问题,第一我们也算是深耕长三角,我们去年已经进入一线城市深圳和广州,我们现在在大湾区也有惠州、佛山,一般情况下我们进入新的城市,不会做完一个就走了,在有效的情况下,我们还会继续加大在那里的投资。

问:公司派息幅度增加大,派息比例还是维持在两成四左右的水平,今年是公司创办25周年,派息比率会不会有比较大的提高?公司现金流比较好,会如何运用这些资金?去年拿地金额600亿占销售额的一半,今年销售目标1800亿,拿地金额是否会在900亿的水平?因为去年拿地比较广泛,也进入很多地区,今年拿地的地区大概是在哪里?最近有一些公司提说,经过去年调控,二三线城市地价回落,公司是否会加猛这一块,还是会集中在一线、二线?

陆忠明(首席财务官兼执行董事):派息方面,公司这次的预案是0.162元每股,从绝对数来看是去年分红的三倍多一点。从整个比例来看,实际上归属于上市公司的核心净利润是30.9亿,所以我们实际上是按30%的核心净利润这样一个大致的比例来做今年这个预案的。后续只要公司的业绩有足够的支撑,我相信,公司整体的股息的分派计划,也是希望对股东有一个很好的回报,这是大的方向。至于后续具体的安排,还需要看公司业绩的表现以及管理层的讨论。

陈伟健:至于我们会在什么区域拿地,我们是一个在全国布局的开发公司,现在我们在60个城市有6740万平方米的土地储备,我们不是说到处去拿土地,我们希望在现有的地方里加大销售,所以我们也不排除可能会考虑其他城市,但是肯定是全国的一个考虑。

问:现在公司在银行的授信额度有多少?2018年是否有具体的融资计划?

陆忠明:公司整体的资金情况,目前现金还是非常充足的,达到246亿的现金总量。 截至到2017年底的时候, 我们整个银行授信的未动用额度部分, 大概有546亿,(这两项)加起来大概有790亿的可动用现金资源支持公司2018年土地储备资金需求。

2018年新增融资的安排也是要结合公司的整体土地储备进展。现在我们融资比较多元化,各种融资方式都在介入,无论是中期票据,优先债,还是公司债,整体的份额都是比较均衡的,我们也在不断尝试新的融资渠道。所以,整个融资计划安排还是要根据公司整体业务的进展,逐步考虑。应该说融资调整的空间和渠道选择的空间还是比较大的,基本上能够支撑公司的资金需求。

问:公司的毛利率今年有比较大的增长,由23.4%增长至33.3%,请问今后公司的毛利率会是什么发展趋势?

陆忠明:毛利率的趋势,确实今年整体的毛利率趋势首先是得益于市场的表现,整体的表现都是比较好的趋势。第二,公司在相对集中的几个区域,苏州、南京这几个区域的一些项目的集中交付,这些区域的毛利率确实是非常高。另外,去年有5到6个商业体的交付,为2017年的毛利率产生了很大的贡献。未来的趋势方面,一方面要看整体的市场表现,对于毛利率,管理层的要求从来没有降低过,一是继续持续争取市场的红利,另外,在内部不断控制成本,压缩费用,来满足业绩表现的要求。

问:关注到截至2017年底,公司的可供出售金融资产公允价值由2016年底的4.35亿元大幅增加152.8%至约11亿元,请问这里所说的金融资产具体是什么资产?

陈伟健:其实它不是很高风险的工具,其实我们有一些投资没有并表,也可能只是一些开发的我们占很小的股份。按照会计准则,是通过金融的一个投资,还有我们也买了一些很小的债券,都是一些非常稳定的金融工具,我们没有说要加大金融工具的投资,它只是一些可能我们不操盘也不并表的一些房地产开发项目而已,不需要特别担心。

问:公司对目前的股价表现如何评价?公司对未来租金收入有什么中长期的计划?金融资产的增加,主要是哪个部分?公司目前的儿童、娱乐、电影这一块的收入情况如何?

陈伟健:股价肯定是不满意的,管理层会继续努力,希望它能够越高越好。其实股价的整个增长也蛮高,不过我们觉得还有很大的改善空间,我们会加强和投资者的沟通,包括和股票分析师的沟通。大家可以放心,管理层也加强了整个投资者关系团队。

关于租金的目标,2018年整个租金的目标是20亿人民币,比2017年的10个亿接近翻了一倍。关于金融资产部门,其实很简单,主要大的部门都是一些房地产的投资,但是我们没有操盘,只是一个投资而已,完全不是一些很高风险的投资,那个也不是新城的策略,我们一定要求稳,这个可以放心。

陆忠明:应该说整体的,在港股层面上的新业务应该说处于起步阶段,整个表现还是在初创阶段。应该说现在整体考虑还是规模为先,所以从整体的分布报告来看,我们这个收入占比跟A股相比这个比例是非常低的。总收入在3.2个亿左右,就是影院、儿童,包括一些零星的业务。整体规模还不大,目前相当于还在创业阶段,但是后续整体增长会有一些趋势出来,但是和A股相比占比还是很低的。所以我们还需要付出3到5年的努力,这块业绩才会有更好的表现。

问:去年的销售目标超额完成,今年目标销售额1800亿,是否也会大幅超额完成?今年是成立的25周年会不会考虑派特别息?为什么突然不提私有化了?去年私有化的一个原因是股价没有反应公司的价值,现在也提到股价不满意,为什么没有提出私有化?

陈伟健:去年我们做得很好,就是850亿的目标最后超过1.5倍达到1260亿,今年的1800亿,坦白说,我们的可售货值其实是能够达到4000亿的。在中期的时候,我们会考虑一下,到底需不需要在改变(销售目标),但是目前我们觉得1800亿是比较OK的一个目标。

特别股息方面,毕竟是公司创办25周年,我们也会去考虑一下。

私有化问题,我们以前对股价是非常不满意,现在只是不太满意。我觉得我们还有改善空间,也要尊重股东,尊重市场的反应,公司会尊重市场。现在我们有港股、A股两边的融资平台,也非常有效率,港股1月份也做了配股,也做了可转债,所以我们觉得保持两地的上市平台,是对我们集团比较好的。所以我们觉得私有化不会在我们的时间表里面,不会再考虑了。

问:今年到期的债务有30%,在市场利率上升的情况下,这是否会影响买地的增长速度?

陈伟健:其实我们现金和短债的比例是非常健康的,我们的现金能够覆盖短债的1.6倍。我们在1月份的时候在海外港股也做了近8个亿美元的融资,在香港,就是可转债、配股、包括发美元债,融了8个亿美金。其实,我们的短债才100多亿,其实绝大的部分已经解决了。还有包括现在还有200多亿的现金,其实我们觉得短债没什么压力。我们今年会继续拿地,但是我们会比较谨慎一点,我们希望通过其他的通道能够获取比较便宜的土地。

问:现在平均的融资成本大概是多少,今年会上升吗?

陈伟健:平均融资成本大概是5.3%,坦白说还有改善的空间。今年的配股也好,发的可转债也好,成本是更低的。所以我觉得还有改善的空间,但是说实话,国内现在的融资成本也高了一点点。但是很好的是,我们有两个上市平台,我们可以两边一起比较一下,我觉得总体来说是还有一些改善的空间,我们会努力再去改善一下。