近几年,中国平安(02318)的业绩以双位数高速增长吸引了无数投资者,该公司经营触角涉及保险业务、银行业务、资产管理业务以及证券业务,近五年的收入复合增长率达23%,2017年上半年收入增长23.4%,如果保持该等增速,2018年该公司的收入将闯万亿元大关,或将进入万亿金融帝国时代。

而作为庞大金融帝国旗下的银行业务公司,平安银行(中国平安直接或间接持有58%)在2018年3月14日向投资者展现了2017年度业绩。

根据平安银行2017年年度业绩,显示营收为1057.86亿元,同比下滑1.79%,上半年下滑1.27%,净利润为231.89 亿元,同比增长 2.61%,上半年增长2.13%,资产总额为32484.74 亿元,同比增长 9.99%,上半年增长10.39%。平安银行2017年的下半年和上半年各项业绩指标的增长情况基本保持一致。

下面我们来详解平安银行2017年的业绩情况。

一、顺应行业趋势:“零售银行战略”转型

智通财经APP了解到,平安银行收入主要分为三大板块,分为利息、手续费及佣金及其他非利息业务,其中利息收入占大头,2017年该业务净收入740.09亿元,同比下滑3.14%,占比总收入69.96%,其次为手续费及佣金,净收入306.74亿元,同比增长10.1%,占比总收入29%,上述两项业务净收入合计占比99%。

(一)、息差缩窄成为业态

我们先来看平安银行核心业务,利息业务。2017年,该公司的利息收入同比增长12.93%,其中除了存放在央行的利息收入(占比利息收入2.86%)下滑0.19%外,其他项目均实现双位数增长,其中大头是发放贷款和垫款利息,该项目收入949.76亿元,同比增长11.86%,占比利息收入64.14%,增长最快为存放同业利息,同比增长49.58%,占比利息收入5.05%。

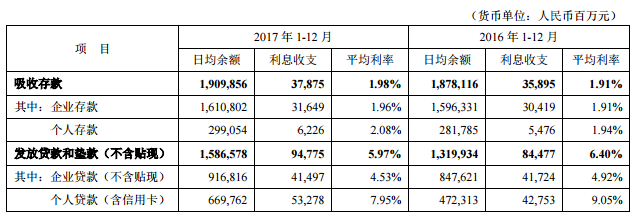

而平安银行净利息收入出现负增长,主要由于利息支出的增长幅度较大,2017年该项目同比增长为35.37%,其中吸收存款利息支出(占比利息支出51.14%)同比增长5.52%,这其中隐含了存贷利率的变化,下图为该公司2016及2017年存贷利率变化图表:

图片来源:中国平安2017年年报

2017年平安银行的吸收存款的平均利率为1.98%,发放贷款及垫款平均利率为5.97%,存贷利率差3.99个百分点,同比下降0.5个百分点,其中企业存贷利率差2.57个百分点,同比0.44个百分点,个人存贷利率差5.87个百分点,同比下降1.24个百分点。银行为了抢夺客户资源,在激烈竞争下,存贷利率差的缩窄成为业态。

当然,平安银行在年报中称,受实施营改增价税分离等因素的影响,2017 年贷款收益率同比存在较大幅度的下降,同时,受同业业务市场利率上行等因素影响,2017 年计息负债平均成本率同比提升,存贷差、净利差、净息差相应下降。

不过平安银行的客户资源得到明显的提升,比如2017年吸收存款金额20004.2亿元,同比增长4.09%,其中个人存款占比17.04%,同比增长26.76%,发放贷款及垫款总额17042.3亿元,同比增长15.48%,其中个人贷款和信用卡应收款占比分别为32%和17.8%,同比增长分别为51.56%和67.67%。存贷比率由2016年70%上升至2017年的85.2%,资金利用率提升15.2个百分点。

(二)、“零售银行战略”效果凸显

上文中,平安银行的个人存款金额增长的最快,这也反映力该公司的“零售银行战略”的效果。智通财经APP了解到,平安银行全面推进智能化零售银行转型,资产负债表的管理进入负债管理模式,重视风险控制,资产利用方面将贷款投放到质量更好的零售业务,该公司专门打造 B2B2C 模式,充分利用客户资源。

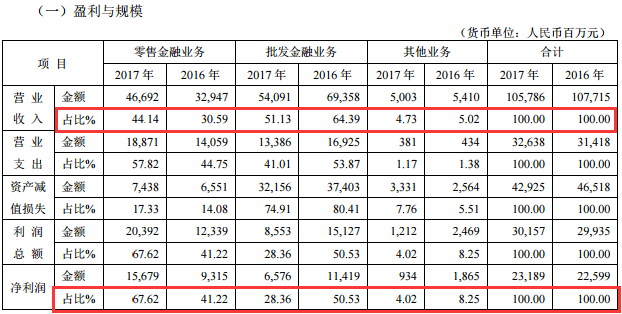

以下图表数据可以证明该公司的发展战略良好效果。

图片来源:中国平安2017年年报

上表分录的零售金融业务主要是对个人的业务,而批发金融业务主要为对机构及中小企业的业务,从数据中可以看到,2017年零售金融业务收入增长了41.7%,收入占比提升13.55个百分点至44.14%,而批发金融业务收入下滑了22%,收入占比下降13.26个百分点至51.13%。

实际上,零售金融业务比批发金融业务优势非常大,比如在资产减值损失上,零售金融业务占比为17.33%,而批发金融业务占比达74.91%,以资产减值/收入算,零售金融业务为15.9%,而批发金融业务高达59.4%,在净利率上,零售金融业务为33.6%,而批发金融业务为12.9%,在平安银行2017年净利润中,零售金融业务贡献了67.62%的利润。

智通财经APP了解到,2017年平安银行管理零售客户资产(AUM)10,866.88 亿元,较上年末增长 36.25%,零售客户数(含借记卡和信用卡客户)6990.52 万户,同比增长 33.43%,其中私财客户 45.65 万户,同比增长 32.77%,信用卡流通卡量3834 万张,同比增长 49.73%。零售存款余额及贷款余额同比分别增长 26.76%和 56.95%。

当然,在对公业务上,平安银行也有优化的策略,比如采取“行业化、双轻”两大发展方向。该公司积极运用“C+SIE+R”(商行+投行+投资)的行业金融模式支持实体经济发展,同时大力发展低风险权重、低资本零资本占用业务(双轻),2017 年落地76个投行项目,规模 329 亿元,完成债券承销规模1051.05亿元,市场份额由年初的1.90%快速提升至2.65%。

值得一提的是,平安银行的手续费及佣金收入净额增长了10.1%,其中各项子项目大都实现了双位数增长,随着银行的利息收入的缩窄,以优质服务提供获取的手续费及佣金将成为银行争夺市场份额的战场,当然,平安银行在市场有存在一定的服务优势。

二、风险准备充足,看好后续经营

银行是高负债行业,因此风险管理是放在首位的,我们依稀仍记得2008年的美国次贷金融危机,就是由银行系统风险产生。对于防范金融风险方面,最著名的莫过于国际上的巴塞尔协议,1983-2010年,巴塞尔协议经历了多次修订,最新的一次为2010年的巴塞尔协议III,对资本充足率的要求更高,比如将一级资本充足率将由4%上调到6%,资本充足率为8%不变。

而中国在政策要求上,比巴塞尔协议III更高,比如在平安银行提供的财报数据中,在监管指标的标准上,资本充足率要≧10.5%,一级资本充足率≧8.5%,核心一级资本充足率≧7.5%,普遍高出巴塞尔协议III要求的2个百分点。

智通财经APP了解到,而平安银行在各项指标中,均能满足国际巴塞尔协议III以及国内监管指标的要求。

2017年平安银行的核心一级资本净额为1843.4亿元,同比增长8.4%,一级及二级资本合计净额为2492.27亿元,同比增长6.33%,而风险加权资产合计22261.12亿元,同比增长9.5%,占比资产总额68.5%。上文中谈到公司的资金利用率提高了15.2%,这一定程度上增加了风险加权资产的规模。

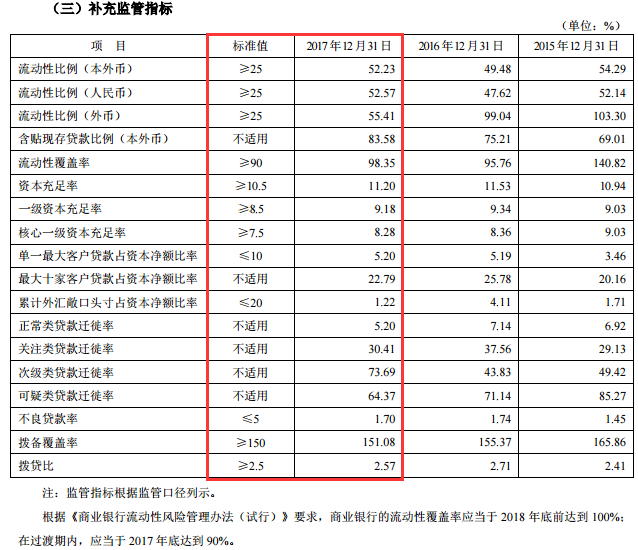

图片来源:中国平安2017年年报

其他监管指标,比如不良贷款率,监管要求不高于5%,而平安银行为1.7%,拨备覆盖率监管要求不低于150%,平安银行为151.08,拨贷比监管要求不低于2.5%,平安银行为2.57,基本也都能满足。其中在不良贷款率上,平安银行的企业贷款2.22%,而个人贷款为1.18%,企业贷款不良贷款率高出了1.04个百分点。基于较低的不良贷款率,我们也看到平安银行十分重视对个人零售金融业务。

综上看来,虽然受到息差缩窄的影响,但平安银行的智能化零售银行转型十分成功,各项零售指标表现都非常理想,基本实现双位数的增长,非利息收入比如手续费及佣金收入增速稳健,各项财务指标也均能满足监管要求,财务状况十分优秀。我们持续看好该公司的零售银行转型以及未来服务费用的增长。