持续上涨的“风”似乎刮到家电板块了。

智通财经APP观察到,今年以来,港股市场“行业轮动”明显加快,除了AI、智能驾驶、低空经济等热门概念反复活跃之外,近期这波上涨的“风”似乎也轮动到家电板块上了——4月份以来,家电股板块持续拉升,期间累涨近30%,个股方面龙头股TCL电子(01070)60日涨幅已高达115%,海信家电60日涨幅也高达78%。

而拉长时间线来看,2024年1月4日以来,家电板块累计涨幅更是达到50%以上,跑赢了港股市场绝大多数板块。

(行情来源:富途)

毫无疑问,家电板块此次持续上涨,显然吸引了右侧及趋势投资资金关注。那么,家电板块的投资机会在哪里?

“去地产化”显著,从成长行业向周期行业演变

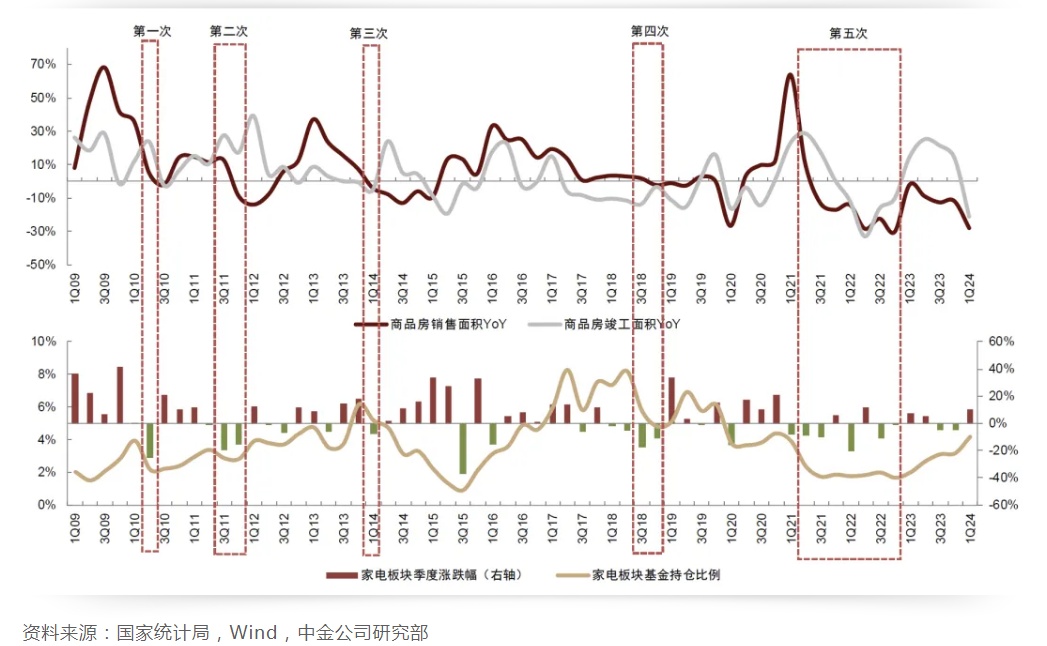

在投资领域,家电与房地产行业的关联性往往是谈论前者时难以绕开的话题。更有甚者,业内还流传着“房地产业打个喷嚏家电业就感冒”这样的俚语,以此来昭示地产行业对于家电行业的影响力。

复盘家电销售史可知,历史上商品房销售开始下滑都会导致家电板块较大规模的调整,第五次较大规模的调整是2021年开始的,持续时间长。

具体而言,受2019年之后地产后周期负面影响持续、以及2020-2022三年疫情影响。在此背景下,中国家电行业也迈入相应的下行期——据AVC统计,2019-2023年中国家电零售额CAGR -1.1%,而之前2010-2019年CAGR达到+4.9%。

然而,将时针拨至2023年,这一趋势却发生了扭转——即家电行业“去地产化”迹象明显,行业的业绩和地产销售下滑的关联度没有预期高。

更具体的看,主要体现在两个方面,如下:

从需求端来看,大家电内销稳健,出口链在海外补库带动下景气上行 。

据国金证券研报披露,23 年空调、冰箱、洗衣机、油烟机内销销售数量分别同比增长13.8%、5.5%、3.0%、6.0%,空调品类表现尤为亮眼,主因空调渗透率仍有提升逻辑。24 年一季度白电内销向好趋势延续,1Q24空调、1-2M24 冰箱、1-2M24 洗衣机、1-2M24 油烟机内销同比增长17.0%、6.0%、-1.0%、6.0%,空调内销增速较高主因以旧换新政策利好、厂商对市场信心增强以及原材料中铜价上行趋势下空调市场排产和出货高增长。

外销方面,当前的库存水平开始出现顶部回落,下游品牌商/零售商补库意愿有所增强,带动我国外销代工企业收入逐渐恢复。白电出口自23年下半年以来销售数量逐季恢复,2023 年空调、冰箱、洗衣机外销同比增长7.8%、27.4%、37.0%, 冰洗尤其出色。1Q24 延续良好恢复趋势,1Q24 空调/1-2M24 冰箱/1-2M24 洗衣机外销量同比增长21.8%、38.4%、39.6%。

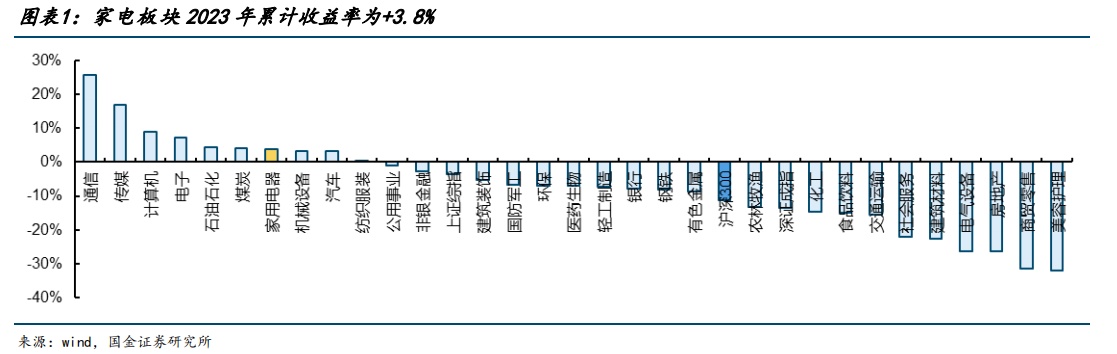

从二级市场来看, 23年及1Q24,家电板块均大幅跑赢跑赢大盘,进而凸显投资吸引力。

复盘家电板块 23 年及 1Q24 股价表现情况,2023 年申万家用电器行业指数、沪深 300 累计涨跌幅分别为+3.8%、-11.7%,家电板块排名全部行业第 7。截 至 24/4/30,2024 年申万家用电器行业指数、沪深 300 累计涨跌幅分别为+16.7%、+5.6%,家电板块位居所有行业第 1,板块极具配置价值。

细分来看,2023 年家电各子板块涨跌幅:黑电+44.2%>白电+1.0%>小家电-11.5%>厨电-16.8%。2024 年至今家电各子板块涨跌幅:白电 28.0%>小家电 17.4%>厨电 4.2%>黑电 2.7%。

由上可以看到,相较于地产行业的中长期下行趋势,家电行业已经摆脱了地产行业的不利影响“稳健复苏”,且从原来成长行业逐渐往周期行业转变。

两大利好助阵,优质家电股或迎配置机遇

目前来看,家电行业或迎来两大发展利好,这或将为其后续的增长提供坚实基础。

一是家电换新周期利好。

具体而言,2009年至2013年,为应对全球经济危机,刺激内需,国内出台了家电下乡、以旧换新、节能补贴等家电补贴政策,这一举措也有效拉动了当时我国家电市场尤其是农村市场的消费需求,促使行业实现高增长——商务部流通发展司数据显示,2009-2011年,全国家电以旧换新共销售五大类(空调、冰箱、洗衣机、电视、电脑)新家电9248万台,拉动直接消费3420亿元。

现如今,按照大家电10年-12年的换新周期,家电替换周期已经到来,而这也是2023年家电龙头业绩逆势增长的重要原因。

根据choice数据披露,2023年,港股市场的家电龙头们不仅在股价上实现持续走高,业绩上也实现了稳健增长——譬如,海尔智家(06690)期内营收同比增长7.3%至2614.22亿元,净利润同比增长12.8%至165.97亿元;海信家电(00921)、TCL电子(01070)净利润更是录得大幅增长,期内净利润分别同比增长97.7%、66.37%,为28.37亿元、7.43亿元。

(数据来源:choice)

二是,“以旧换新”政策利好。

4月12日,商务部等14部门印发《推动消费品以旧换新行动方案》。方案中提到,力争到2025年废旧家电回收量较2023年增长15%,到2027年废旧家电回收量较2023年增长30%,且鼓励有条件的地方对消费者购买绿色智能家电给予补贴,支持家电销售、生产、回收企业开展以旧换新活动,并对换新消费者给予优惠,同时将完善家电能效水效标准,通过标准牵引消费方向。

对照历史以旧换新政策,本轮换新政策显然也为家电行业带来了好预期,即不但有利于中国消费者享受到更智能、绿色产品,同时也更有利于技术实力更为突出、智能绿色产品优势更为明显的家电产业龙头提升市场集中度。

其中,华泰证券表示,考虑到行业龙头在资金实力、产业链一体化、对上游供应商话语权等方面优势更为明显,其市场份额有望进一步通过换新活动实现提升,行业格局或将进一步优化。同时,具备换新弹性的家电企业估值表现或更为明显。

此外,财信证券也发布研报称,商务部等14部门正式印发《推动消费品以旧换新行动方案》,结合3月白电和厨电此类安装属性较强的大家电零售额增速均有较大提升,并且认为在以旧换新政策支持引导下,将有效拉动二手房改造和家电厨卫换新,促进家装家电的消费。建议关注具有品牌和渠道双优势的家电龙头;以及产品迭代创新较快,拥有自己以旧换新渠道的扫地机器人龙头。

综上所述,不难发现,此轮家电板块的持续反弹有着来自政策利好及市场需求等多重因素的驱动,对于相关家电企业而言,此次释放的发展机遇是持续且有效的,有极大的动能增加公司业绩确定性。因此,具备高质量、高股息特征的白电龙头,以及产品迭代创新较快、换新弹性大的新型消费场景家电股。