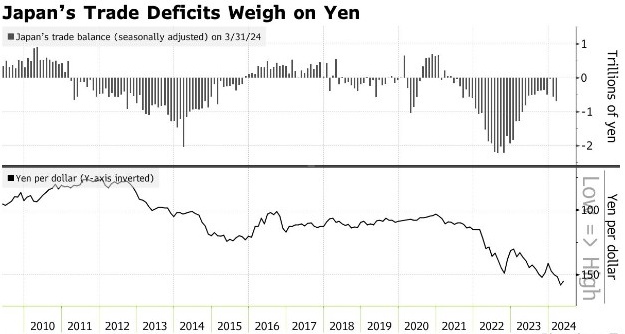

日元汇率的波动似乎仍在继续。分析数据显示日本央行疑似两次干预汇市,日元汇率在上周获得支撑:上周一跌破160重要关口后暴力拉升,随后一周维持涨势。但随着市场焦点重新转向美联储与日本央行利差,日元汇率本周回吐涨幅;尽管日本当局本周频频发出“干预”信号,但市场似乎不太买账:华尔街分析师与对冲基金仍在押注美元兑日元汇率将重回160关口。此外,分析师还认为,随着日本央行将减少购债、加息以“救日元”,基准的日本10年期国债利率将自2013年来重回1%。

日元上周重挫后暴力拉升:分析显示日本央行出手干预汇市

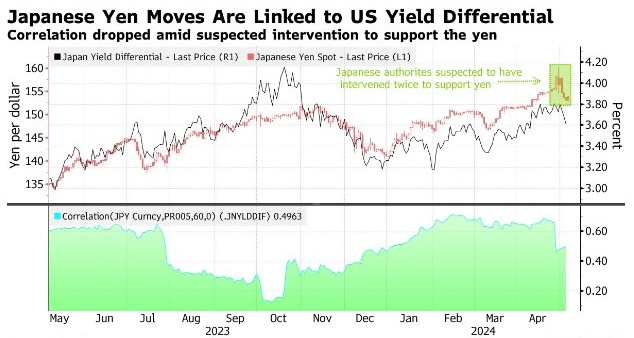

日元汇率自4月26日以来剧烈波动,日本央行当时公布了“鸽意满满”的利率决议,并未涉及市场瞩目的干预外汇问题;随后日元开始遭到重挫。而在度过周末以后,日元在4月29日(周一)更是自1990年以来首次跌破160重要关口,但随后却在午盘阶段短短30分钟内戏剧性地一路暴涨了近400点,日元波动幅度几乎与2022年日本干预时一样大。

这引发了市场交易员的猜测:日本央行是否出手干预了汇市?对此,虽然日本官方表示不予置评,但据媒体周一报道,日本当局出手干预了外汇市场,扭转了日元此前突然暴跌的趋势。而且机构对日本央行的账户分析显示,该央行上周可能对日元进行了两次干预。

上周二,日本央行报告称,由于政府债券发行和纳税等财政因素,其经常账户可能会下降7.56万亿日元(合482亿美元)。这比经纪商估计的约2.1万亿日元的降幅要大得多,表明干预的规模约为5.5万亿日元。

Totan Research Co.估计,由于政府债券发行和纳税等财政因素,日本央行的经常账户余额将减少2.1万亿日元。Central Tanshi Co. 则预计减少2.05万亿元。瑞穗证券首席经济学家Shunsuke Kobayashi表示:“一个简单的计算表明,此次干预的规模与2022年最大的一次行动大致相同。”

而在上周四,根据对日本央行账户的分析,日本可能进行了第二次汇率干预,这是其加强支撑日元战斗的又一迹象。日本央行周四报告称,由于财政因素,其经常账户可能会在周二的下一个工作日减少4.36万亿日元(合281亿美元),这比货币经纪人预测的8330亿日元的平均下跌幅度要大得多,这意味着大约有3.5万亿日元规模的干预措施。

分析显示,日本货币当局在美联储会议结束后不久采取了介入市场的不同寻常举动,当时交易员还在消化美联储的声明。这一可疑举动将表明,日本财务省正在采取越来越激进的立场,这可能成为一场支撑日元的持久战。

日元本周回吐涨幅:市场焦点转向利差,市场押注日元将跌回160

随着交易员将注意力转回日本的利率前景,日元延续了跌势,结束了上周的大幅反弹。上周五,美元兑日元一度回落至152水平以下,最终收于略高152水平;但本周日元回吐上周涨幅,截至发稿,美元兑日元回升至155.72,日内涨幅达0.16%。

加拿大皇家银行资本市场亚洲外汇策略主管Alvin Tan周一表示,鉴于“巨大的”美日利差,美元兑日元可能会走高;如果美国利率不从目前水平继续下降,干预措施的影响将很快消散。而在美国财政部长耶伦重申美国希望日本当局“很少进行干预,并进行磋商”之后,日元跌势加深,市场上一些交易员预计日元汇率将回落至160。

华尔街大行分析师:美日利差收窄遇阻,日元恐将跌回160

SBI流动性市场市场研究部门负责人Marito Ueda表示:“在2022年的干预之后,日元平稳走强,但这一次可能会更加困难。当时有人猜测美国加息即将结束,货币政策前景也不像现在这样不明朗。”他还补充道,日元兑美元有可能再次跌破160日元。

RBC Capital Markets驻新加坡的亚洲外汇策略主管Alvin Tan也认为,由于利率差距,日元可能会跌至160,如果美国利率不下降,“干预的影响将很快消散”。Tan也指出,美元兑日元将重新测试160的水平。

同样地,由于美国银行预计美联储将在12月降息,其预测日元今年将再次触及160水平。美国银行证券日本公司的日本货币和利率策略主管Shusuke Yamada表示,“考虑到在9月份之前可能不会有任何降息的迹象,日元贬值的压力将持续一个多季度。”

对冲基金对日元再起攻势,押注日元将跌至160

对冲基金大举入场,正重新对日元发起进攻。据期权交易商称,在日本当局疑似出手干预,并支撑日元从34年低点反弹的数日后,杠杆基金又开始押注美元兑日元汇率将在未来几周内回归160点。短期基金本周开始买入一至三个月期的美元兑日元反向敲出看涨期权合约(RKO),若美元兑日元汇率上涨,这些合约将会增值。

这些合约不同于普通看涨期权,该合约包含一项附加条件,即该汇率一旦触及敲出水平,交易将失去价值。据交易员称,这些敲出水平主要在160.50-161之间,高于4月29日的高点160.17。目前,随着防范美元上涨的成本上升,对RKOs的需求已将看跌期权和看涨期权定价间的差距缩小至去年11月水平。

野村国际驻伦敦全球外汇期权交易主管Ruchir Sharma说:“对RKO的偏好清楚地表明,市场对干预持谨慎态度,并因此认为美元兑日元汇率走高充其量仅是磨合。面对这一汇率缓慢走高,日本当局也依然可能不太热衷干预。市场押注美元兑日元汇率目前陷入区间震荡,区间上限将是日本当局所设的160。美元兑日元看涨RKO最能体现这点,市场已开始有目的地参与这些交易。”

日本央行本周递出“救日元”信息:疑将减少购债、再加息

日本财务省财务大臣神田真人表示,在日本央行行长植田和男加强对日元疲软的措辞后,当局已准备好在必要时随时采取适当行动。但这不足以支撑本周迄今已下跌超过1.6%的日元。日本央行正面临收紧货币政策以防止日元进一步贬值的更大压力。

日本央行行长与日本首相会晤,随后递出支撑本币信号

为了支撑本币汇率,日本当局在上周疑似干预汇市后,本周继续频频释放强硬信号。首先,日本央行行长植田和男在与首相岸田文雄本周进行会谈,讨论货币走势。日本首相和央行行长的会晤加剧了人们的猜测,即他们正在达成政策变化的解决方案,因此债券收益率看起来将突破关键水平。

值得注意的是,岸田文雄和植田和男上一次会晤是在3月底,两次会晤仅间隔一个多月,这一不同寻常的短时间间隔加大了人们对日本央行将尽早加息并减少政府债券购买以遏制日元持续走软的押注。在最近一次会议之后,植田和男似乎也调整了他在汇率问题上的言论基调。

而且,在与首相岸田文雄会晤一天后,植田和男递出加息暗示。植田和男针对日元疲软措辞有所加强,并就潜在政策举措向金融市场发出了明确警告。植田和男在周三回答议会提问时说:“外汇汇率对经济和通胀有重大影响,根据这些动向,(央行)或需采取货币政策应对措施。”

植田和男还表示,需关注一项事实,即随着日本企业越来越倾向于通过涨价将上涨成本转嫁给消费者,日元疲软影响通胀的可能性将更大。日本央行行长植田和男本周改变了对日元疲软影响的态度,强烈指出日元疲软可能导致日本央行加息。这与他上个月在会后新闻发布会上的讲话形成鲜明对比,当时他没有表现出紧迫感。

日本央行会议纪要:日元贬值或导致更快收紧货币政策

其次,日本央行4月政策会议纪要显示,董事会成员正在仔细研究日元疲软对通胀的影响,并看到加快加息的可能性。周四,日本10年期国债收益率攀升4个基点,至0.915%。

日本央行4月份政策会议的摘要显示,委员们正在密切关注日元疲软对通胀的影响,并认为可能因此更快加息。根据周四公布的4月25日至26日会议纪要,一位委员表示:“如果潜在通胀在日元走弱的背景下继续偏离基准情景,货币政策正常化的步伐很可能会加快。”另一位委员认为,由于日元贬值和高油价,“有必要关注价格偏离基准情景的风险”。

一位委员在会议摘要中表示,如果日本央行的价格前景得以实现,加息的时间可能会早于金融市场目前的预期。日本央行上个月预计,在始于2026年4月的财年,一项关键的潜在通胀指标将上升2.1%。

日本全国核心CPI年率

4月会议的另一个关键议题是债券购买路径,因为日本央行持有日本约一半的未偿国债。在会议召开之前,市场猜测日本央行将宣布削减债券购买计划,以缓解日元的下行压力。一些委员强调了日本央行在某个时候减少债券购买的重要性。

一位委员表示:“重要的是,日本央行应及时减少其购买日本国债的数量。”另一位委员表示,“一种选择是根据日本国债的供需平衡,减少日本央行每月购买日本国债的金额——目前约为每月6万亿日元(合386亿美元)。”

日本央行减少购债、再加息将至?市场押注10Y日债收益率将触及1%

分析师预计日本央行决策者最早可能在6月的下次会议上采取某种行动,交易员预计基准的日本10年期政府债券收益率可能突破1%,尽管这仍低于目前几乎所有其他主要经济体的10年期国债收益率。日本的利率自2013年5月以来从未触及过1%,当时日本央行前行长黑田东彦开始激进的货币宽松政策以克服通缩。

资管公司All Nippon Asset Management总裁Tatsuki Nagano指出,“日本长期债券收益率最早可能在今年夏天超过1%”,这取决于10年期美国国债收益率的走势。他预计日本央行将在6月份减少政府债券购买,并在7月份加息。

日本央行退出负利率和资产购买的历史性举措,也可能意味着日本国内投资者的行为会发生重大变化,他们可能会发现日本国内不断上升的收益率颇具吸引力。如果日本投资者开始退出海外债券市场,这可能会对美国国债、欧洲票据和澳大利亚债券等海外债券市场产生严重后果。

植田和男在5月8日的演讲中暗示,削减债券购买是日本央行的议程之一。他表示,虽然日本央行目前的操作与3月决定购买的债券数量大致相同,但“随着日本央行退出大规模货币宽松政策,减少购买日本国债的数量是合适的”。

野村证券首席策略师Naka Matsuzawa称,当日本10年期国债收益率升至1%时,银行将开始投资日本国债,而当日本30年期国债收益率超过2%时,寿险公司将真正开始投资日本国债。自2013年日本开始激进的货币宽松政策以来,日本的银行和保险公司一直在构建以外国债券为中心的投资组合,但Matsuzawa说,他相信“资金将回归国内债券”。

植田和男指出:"日元突然单边走软,增加不确定性,对日本经济不利。"他说,如果外汇走势影响到国家的价格趋势,央行考虑采取行动是很自然的。

三井住友信托资产管理公司高级策略师Katsutoshi Inadome表示,日本央行在6月会议上削减日本国债购买量是很有可能的,尽管这还不是他的主要情况。他说:“如果减少购买量之后加息,而美国降息还很遥远,那么日本10年期国债收益率将达到1%。”