本文编选自“广发证券香港经纪公司”微信公众号,作者叶建中。

周大福和六福FY18业绩可望超预期

我们预计两家公司4QFY18香港市场的同店销售额达到高个位数增长,高于我们之前低个位数增长的预期。考虑到两家公司将跟随国内同行在二三线城市的扩张步伐,我们同时提高了对FY19中国新开门店的预期。我们上调了盈利预测,并将周大福的评级从“持有”上调至“买入”,将六福的评级从“减持”上调至“持有”。催化剂:1)4月份发布4QFY18数据;2)6月发布FY18的业绩结果。

2018年香港珠宝销售转强

香港珠宝行业零售销售额增长有所改善,从4Q17高个位数提高到2018年1月的10%,尽管在今年春节假期日期上的不利变动 (从去年一月底往后推至二月中旬)。根据新闻报道,周大福在春节假期期间实现了两位数的销售额增长。我们通过渠道调研了解到,这一增长势头在春节假期过后得到延续。我们预计周大福和六福4QFY18在香港市场的同店销售额能够达到高个位数增长,好于此前低个位数增长的预期。

强势人民币是利好

春节假期期间,中国大陆访港旅客同比增长约14%,较2017年12月的7%增长有所加快,我们认为这归功于人民币兑港元升值。年初至今,人民币兑港元汇率已经上升3%,但兑日元和泰铢汇率分别下跌3%和1%。与去年同期相比,目前人民币相对港元升值10%,而相对日元、韩元和新加坡元仅升值1-2%,使得内地游客在香港的购买力高于在其他几个旅游国家的购买力。从历史上看,人民币升值对香港零售销售增长是有利的(图表3)。由于香港和美国之间的利差不断扩大,预计港元在2018年将保持疲弱。

FY19预计门店扩张速度仍然较快

相对于老凤祥(600612 CH)和周大生(002867 CH)于中国大陆市场的零售点较集中于二三线城市,我们认为周大福和六福的零售点在二三线城市仍有渗透空间(图表4)。FY17,周大生新增268家门店(1-3QFY18 周大福:186家;六福:109家)。根据我们的A股消费分析师预计,在2018年,老凤祥和周大生将新增100-150家/200+家新门店。为了跟上国内同行的扩张步伐,我们假设在FY19中,尽管门店净新开门店数量可能不如FY18,周大福和六福的门店扩张速度将仍然较快,并以加盟店为主导进一步渗透二三线城市。

周大福评级从“持有”上调至“买入”

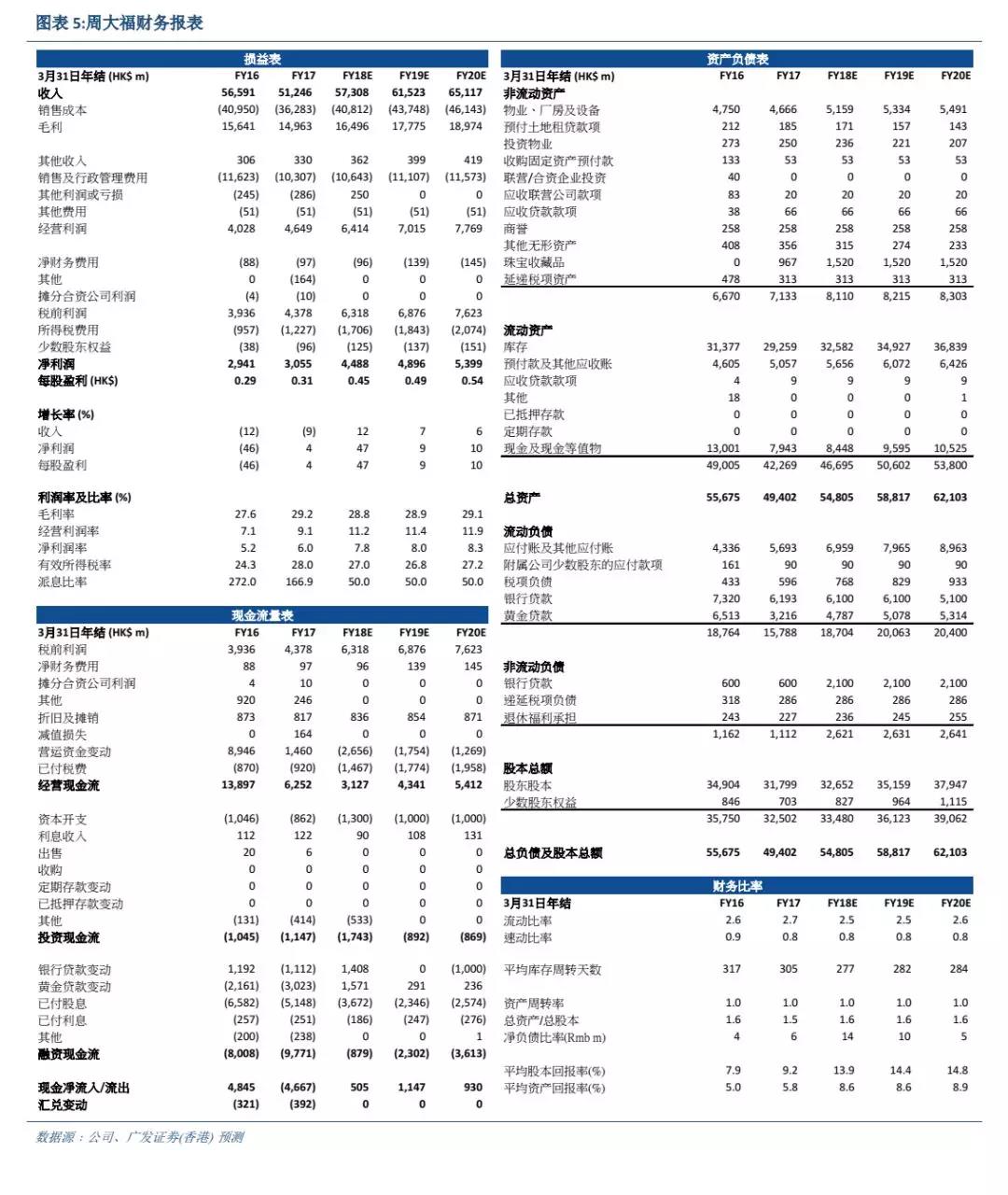

我们将FY18/19的净利润预测上调21%/20%,根据1)将FY18/19香港和澳门市场同店销售额增长的假设从4%/0%提高到8%/3.5%;2)对FY18/19中国净开店的预测从120家/100家提高到190家/130家;3)在FY18中,假设人民币升值带来2.5亿港元汇兑收益。我们预计FY18的净利润大幅增长46%至44.88亿港元,比彭博市场预期高出12% (在不包括汇兑收益下,我们的净利润预测较市场高出8%)。我们预测FY19/20的收入增长率为7%/6%,每股收益增长率为9%/10%。我们将目标价从8.50港元上调至10.30港元,基于21倍FY19 P/E(之前为23倍FY18 P/E)。该股目前的FY19 P/E为17.9倍,低于其19.5倍的历史平均水平,我们认为鉴于其盈利处于上升趋势,目前估值是偏低。

六福评级从“减持”上调至“持有”

我们将FY18/19的净利润预测提高2%/3%,基于:1)将FY18/19 香港和澳门同店销售额增长假设从5.5%/0.6%提高到7.5%/1.4%,2)并将FY19中国净开业门店数量的预测从50家提高到75家。我们预计,FY18的净利润将增长21%至12.26亿港元,比彭博市场预期高出5%。我们预计FY19/20年度的收入增长率为6%/7%,每股收益增长率为9%/10%。自2018年1月18日我们下调了公司评级以来,公司股价已下跌15%。我们认为在近期调整后,目前估值合理。我们将目标价从29.00港元调整至29.70港元,基于13倍FY19 P/E (+1sd)。(编辑:艾宥辰)