智通财经APP获悉,中银证券发布研究报告称,最新FOMC声明使得市场对于联储超预期紧缩的担忧得到缓解,4月非农数据显示劳动力市场需求边际走弱,作为美联储最为重要的政策指标之一,市场短期降息预期的交易有所升温。美元流动性的边际缓和有望持续为此前低配的新兴市场资产带来利好,假期受益于美元流动性的港股资产出现大涨,预计未来一段时间A股海外流动性冲击将得到明显缓和。

01大势与风格

美联储紧缩担忧缓和,A股有望受益。假期非农数据及联储5月FOMC使得市场降息预期再度出现变化,从会议纪要及会后鲍威尔的表态来看,一方面排除了加息的可能性,另一方面也承认通胀回落仍需时间。会议结束后,市场情绪出现提振,美股出现明显反弹。相较于此前不断推后的降息预期,市场对于联储超预期紧缩的担忧得到缓解。不仅如此,4月非农数据显示劳动力市场需求边际走弱,作为美联储最为重要的政策指标之一,市场短期降息预期的交易有所升温。美元流动性的边际缓和有望持续为此前低配的新兴市场资产带来利好,假期受益于美元流动性的港股资产出现大涨,预计未来一段时间A股海外流动性冲击将得到明显缓和。

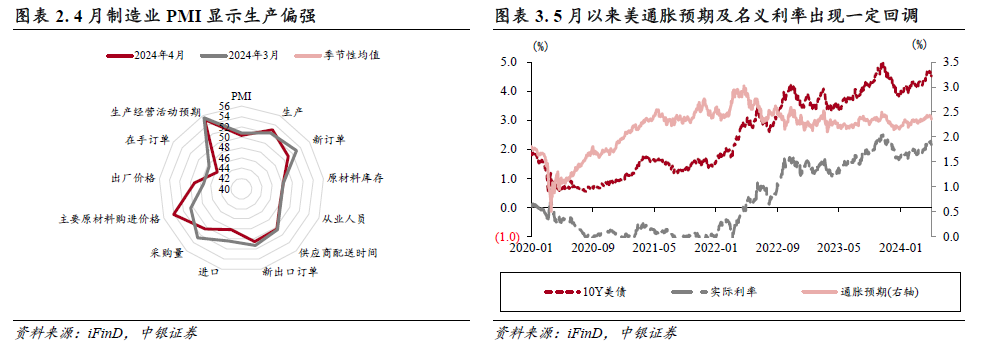

内需预期依旧存在波动,财政发力有望加速。4月PMI数据虽然相较3月边际回落,但强于季节性均值,生产强度恢复是支撑4月PMI强于季节性的主因。此外,需求端新订单指数边际回落1.9个百分点,此前两个月相对强劲的新出口订单4月出现边际回落。此外,出厂价格及原材料购进价格指数相较3月明显回升,一定程度显示当前国内经济供需格局有所修复。整体来看,年初至今外需相关行业景气明显偏强,部分行业已经率先步入补库周期,相较之下,内需相关行业仍有待政策进一步发力。

4月政治局会议召开,相较于12月的政治局会议,本次会议把改革摆在更加突出位置,一方面提出7月将会召开二十届三中全会,重点研究进一步全面深化改革、推进中国式现代化问题。此外,会议再次强调因城施策和保交房,并首次提出“统筹研究消化存量房产和优化增量住房的政策措施”。对于经济形式的定位,会议既指出了开年以来积极因素增多、社会预期改善等积极因素,也指出了有效需求不足等问题。政策端,依旧强调积极的财政政策,并特别指出了“及早发行并用好超长期特别国债,加快专项债发行使用进度”,此外,货币政策方面,明确强调“灵活运用利率和存款准备金率等工具”,并维持“稳健的货币政策”表述。预计未来一段时间财政端发力将会提速,有望迎来特别国债发行高峰。

02中观行业与景气

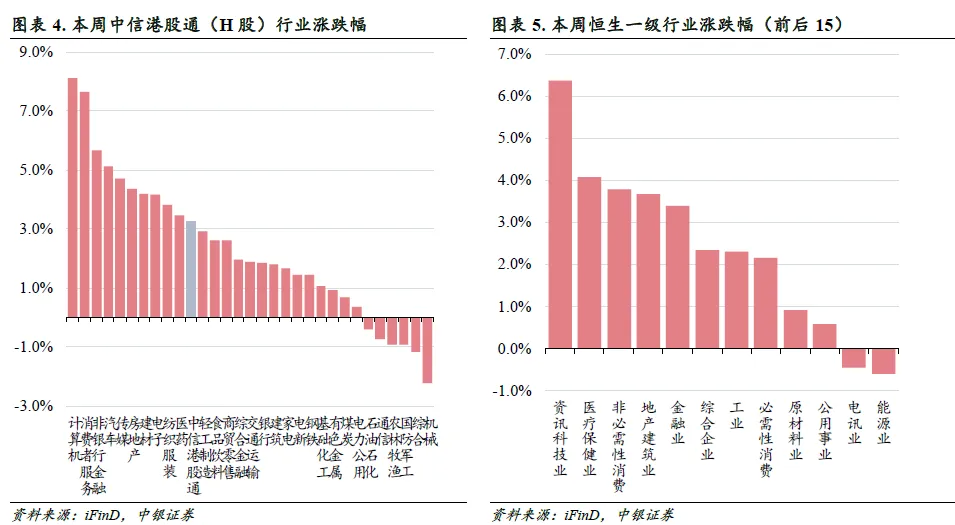

本周A股“五一”长假休市,中国港股及海外中资股在长假期间表现延续强势。恒生资讯科技行业两个交易日大涨6.4%,医疗保健业、非必需消费、地产建筑及金融业亦录得3.0%以上涨幅。仅此前红利策略收益较多的能源业、电讯业表现落后。

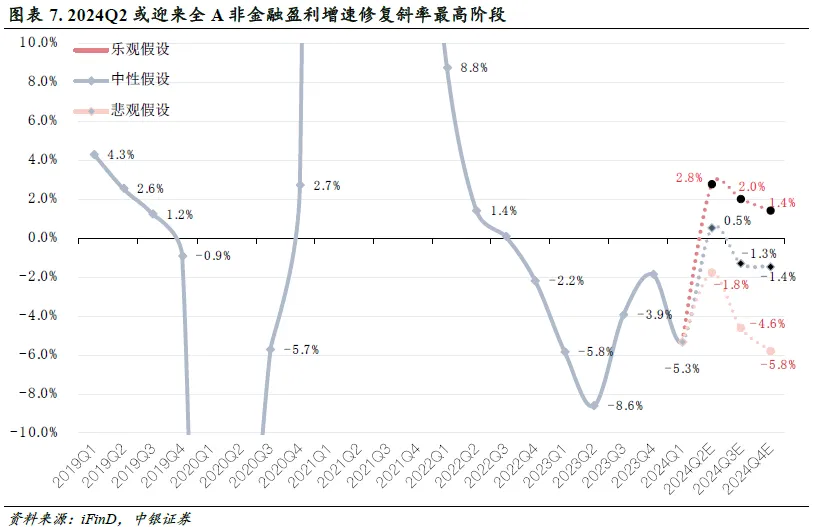

“中国交易”重新回归背后的盈利因素。截至五一假期前,两市2023年年报及2024年一季报披露完成,一季报整体表现仍呈现“磨底”特征,而中国A股及港股市场近期明显走强,全球视角下的“中国交易”重启。除了“政策面”、“资金面”、“预期面”等这些方面外,中银证券认为对二季度A股业绩增速的交易亦是背后原因之一。

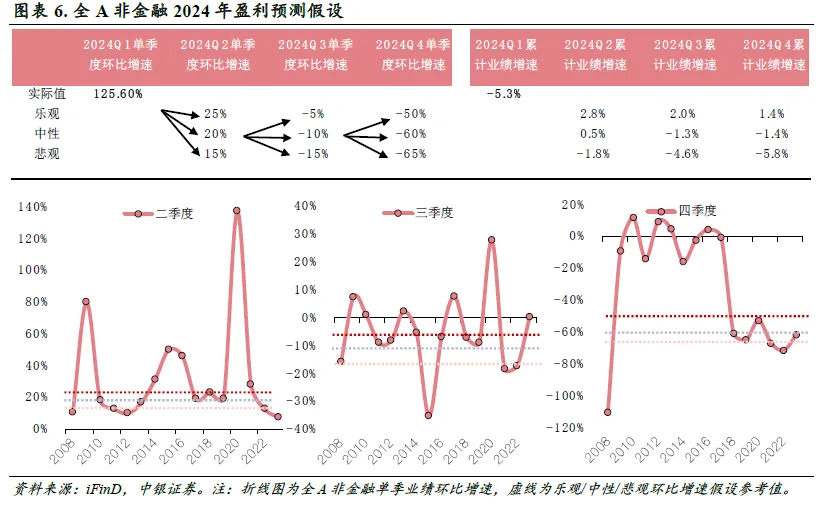

从2023年全年四个季度业绩累计增速节奏来看,全年走出“√”型,2023Q1业绩增速虽为负,但基数考虑下并不弱,2023年全年盈利低点出现在Q2,2023Q2受逆周期政策减弱影响,全A非金融2023q2单季环比增速偏弱。进入2024年,吸取2023年经验及结合2024年4月30日召开的政治局会议通稿内容表述来看,宏观政策整体仍强调靠前发力,基于一季度实际GDP增速较高而担忧宏观政策预期减弱的假设可以得到一定程度减弱,考虑大规模设备更新和消费品以旧换新等政策的效果显现,中性假设2024Q2单季度业绩环比增速修复至近年平均20%水平,在2023Q2业绩低基数衬托下,全A非金融业绩增速即可在中报转正(0.5% E)。

2023Q3单季业绩环比增速在低基数下录得超历史平均水平的-1.0%,因此中性假设2024Q3单季业绩增速环比增速水平-10%,2024Q4单季业绩环比增速水平取近六年平均值-60.0%,综合中性假设下,全A非金融2024全年业绩增速预测值为-1.4%,2024Q2将迎来年内盈利高点,且为本轮盈利磨底阶段同比增速修复斜率最高的季度窗口,若后续宏观政策力度及价格因素有明显提振,全年业绩进一步正增仍值得期待。

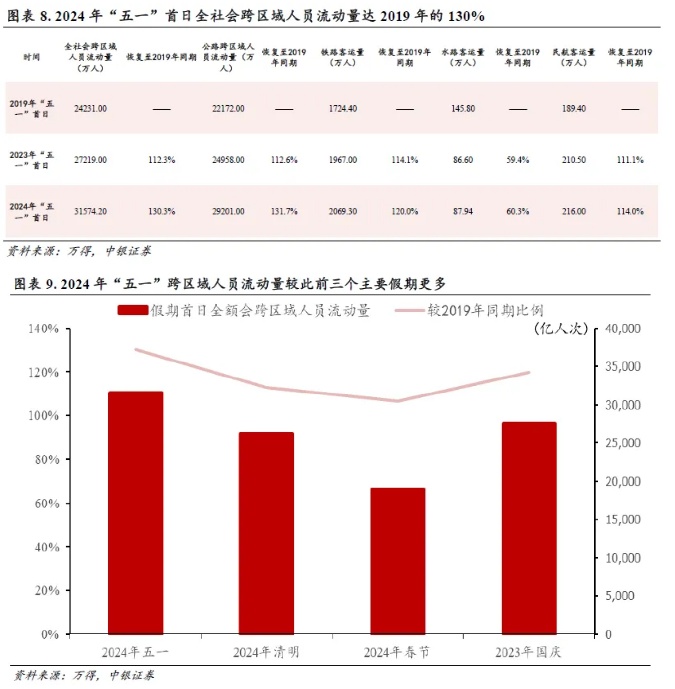

五一假期首日全社会跨区域人员流动量处于高位,为2019年的130.3%。据交通运输部消息,2024年5月1日(五一假期第1日),全社会跨区域人员流动量31574.2万人次,比2023年同期(五一假期第1日,下同)增长16.0%,是2019年同期的130.3%。对比2024年“清明”、2024年“春节”和2023年 “国庆”,2024年“五一”跨区域人员流动量更高,相较2019年同期的比例也最高。

具体来看,公路、民航客运量较2023年同期有一定增长,水运则有较为明显的收缩。公路方面,5月1日,公路跨区域人员流动量29201万人次,为2019年同期的131.7%,较2023年同期增长17.0%;5月1日铁路客运量2069.3万人次,为2019年同期的120.0%,比2023年同期增长5.2%;水路客运量87.94万人次,为2019年同期的60.3%,较2023年同期增长1.5%;民航客运方面,假期首日民航客运量216万人次,为2019年同期的114.0%,较2023年同期增长2.6%。

“五一”假期机酒消费呈现“量增价减”态势。去哪儿数据显示,截至4月29日,“五一”假期热门城市机票平均支付价格同比降低5%。而据同程旅行,截至4月29日下午2点,“五一”假期国内机票平均票价同比降幅约为10%。“五一”假期国内的住宿价格也有不小幅度的下降。去哪儿数据显示,截至4月29日,“五一”期间热门城市酒店平均支付价格同比降低15%。

而相比于机票价格的回落,飞机航班架次较往年则有明显提升,同程旅行表示,今年五一假期国内航班起降架次较2019年同期有超过30%的增加。而根据飞常准数据,2024年“五一”假期,境内机场预计总起降架次同比增长8.99%,相比2019年增长36.2%。预计今年“五一”假期中国民航将打破去年的纪录,迎来史上最忙“五一”假期。

机酒价格整体呈现“量增价减”态势,主要原因或是市场供给较以往更加充足,而需求相对平稳。据澎湃新闻,2023年“五一”假期不仅出现“报复式出游”,商务出行也较多,因此多地酒店的需求急剧增长;另一方面,2023年的供应尚未完全恢复,因此也出现一定程度“供不应求”的局面,而2024年航班架次、酒店供给均有较大修复。

“出境游”与“县城游”成为2024年“五一”假期旅游热点趋势。与去年“五一”假期相比,今年有更多游客选择出境游。去哪儿数据显示,2024年5月1日出发的国际机票预订量超过2019年,创下历年“五一”单日新高。假期期间,多个免签目的地预订量超过2019年三成以上,中国旅客的足迹遍布全球超1000个城市。此外,根据央视网,“县城游”在这个“五一”假期成为旅游新风向。美团数据显示,近一个月来,与“县城游”相关的关键词搜索量同比2023年增长了六倍。“五一”假期,县域酒店的预订量同比增长47%、商超订单量同比增长55%。“小众风景”“当地特色”“高性价比”成为县域旅游最热的关键词。

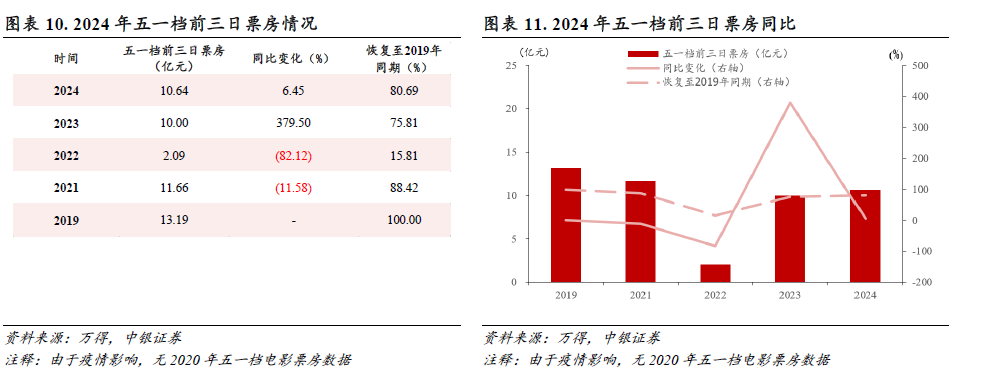

“五一”档前三日票房10.64亿元,相较2023年整体持平,约为2019年同期的80%。2024年“五一”假期电影市场前三日票房达10.64亿元,相较2023年同期增长6.45%,恢复至2019年同期的80.69%。其中黄景瑜与王一博主演的动作电影《维和防暴队》,国产喜剧《末路狂花钱》,动作电影《九龙城寨之围城》票房占比位居前三。电影《维和防暴队》档期前三日票房约3.07亿,占前三日票房比重达28.89%,《末路狂花钱》档期前三日票房约2.58亿,占比24.25%,《九龙城寨之围城》档期前三日票房约1.56亿,占比14.66%。