教育业的风向似乎正在悄然发生新的变化。

今年3月,2024年政府工作报告中明确了关于 24 年教育相关工作任务,重点为开展基础教育扩优提质行动,以及推动学前教育普惠发展。另一方面,报告亦提及大力发展数字教育内容,也令相关教育类企业重燃信心。

时间推进至4月下旬,以主要产品“纳米盒”为运营主体的进馨科技向美国证券交易委员会(SEC)递交红鲱鱼版招股书,即将正式以“NAMI”为股票代码在纳斯达克挂牌上市。从上市进程来看,纳米盒走过了为期一年的IPO之旅,意味着其将正式进入敲钟前夕。赶在教育政策“强监管”趋势略有放缓的当下进行美股IPO,又能否得到市场青睐?

增长迅速的数字教育内容企业

随着互联网的迅猛发展,教育数字化成为大势所趋。通过数字技术所特有的超越时空优势,能让优质教育资源覆盖更加广泛的人群,从而也就催生了一系列的市场需求。而纳米盒,正是在这个过程中应运而生。

智通财经APP了解到,纳米盒成立于2014年,致力于打造一个集数字课本与智慧阅读服务于一体的平台。该平台充分利用了AI、AR、VR和数字人等前沿技术,为K9学生提供了丰富多样的数字教育内容。

在“双减”政策积极落实接近三周年之际,纳米盒也迎来了新一轮的发展高峰。从财报来看,2021-2023年,纳米盒的营收分别为2.48亿元、2.36亿元和3.80亿元。在2022年实现扭亏为盈的基础上,纳米盒2023年的净利润从2022年的5508万元进一步增至8349万元。其中,2023年纳米盒营收和净利润的同比增幅分别为61.0%和51.6%,堪称高速,公司表示主要是由于内容聚合商和分销商以及硬件分销商的收入增加。。

而由用户规模上来看,截至2023年12月31日,纳米盒App已累计下载超7900万次,注册用户超3900万,而这似乎得益于公司的产品日趋多元。

据悉,纳米盒通过与国内一线课本出版商紧密合作,成功地将中小学主流课本进行了数字化,目前已经涵盖了中文和英语等主要科目,并且已经对21家出版社出版的383本课本进行了数字化处理,例如旗下魔法讲堂品牌作为中小学电子教材在线点读学习平台,为学生提供了便捷的点读和互动学习体验。

此外,纳米盒还积极创建和开发数字自学内容及休闲读物,以满足学生多样化的学习需求。这种综合性的服务模式使得纳米盒在数字教育领域脱颖而出,得到了广大学生和家长的认可。

根据弗若斯特沙利文的报告,纳米盒在2022年的收入排名中,已经成为中国最大的数字课本平台和领先的K9学生数字教育内容提供商。

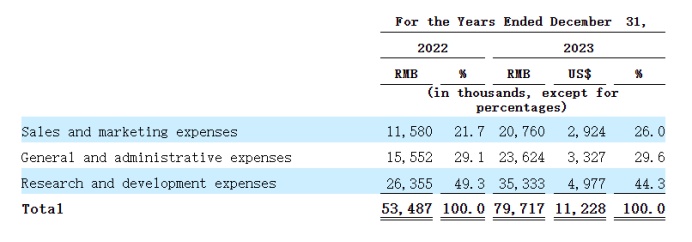

不过营收和利润的高速增长似乎建立在公司的大规模投入的基础上,一方面,纳米盒的营业成本由2022年的1.39亿元大幅增长至2.2亿元,增幅达到58.09%,主要是由于公司与电信和广播运营商、硬件制造商以及硬件分销商的业务增长,这增加了这些业务合作伙伴的成本。

另一方面,由三费角度来看,截至2023年12月31日止年度,纳米盒总运营费用由2022年的5,350万元增至2023年约7,970万元,增幅为49.0%,反映了销售及营销费用、一般及行政费用以及研发费用的增加。其中,销售费用大幅增长79.3%,一般和行政费用增幅达到51.9%,公司将其归咎于对在线广告进行投入从而实现平台拉新和第三方专业服务成本的增加。

种种迹象显示,尽管纳米盒的“双高增”财报增速十分亮眼,但成本高企的“隐忧”也不容小觑。此外,现阶段在“数字中国”战略指引下,行业内拥有优质教育内容的版权方亦在基于现有图书基础变现模式下,拓展布局2B/C端数字教育自有变现路径,或许也在和纳米盒的竞争赛道略有重合,对其后续内容的获取构成一定影响。

立足K9教育赛道,数字内容再成“香饽饽”?

值得注意的是,纳米盒是少有的在双减之后递交招股书,准备在美股上市的教育内容企业。区别于其他以开班学校或是以课内补习为目的的教育企业,纳米盒似乎更多侧重于“寓教于乐”的数字教育内容。

而该公司瞄准的K9教育赛道,无疑也是中国家长最关心的学生成长阶段,目前我国K 9学生超过1.5亿,而教材数字化率仍然较低,网课的普及和AI的赋能则令智能版本教材需求达到了空前的高度。

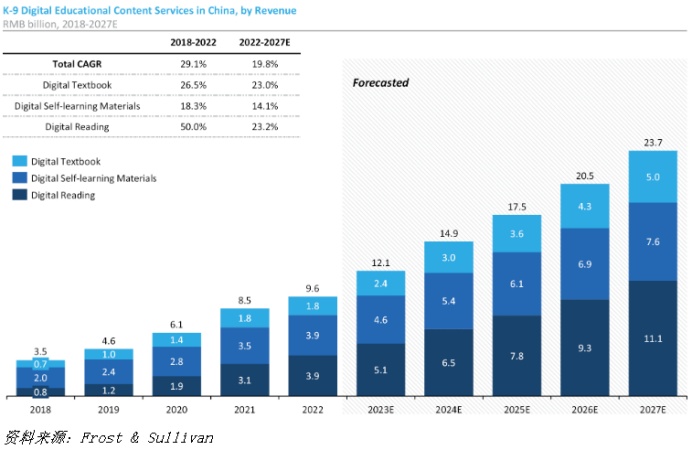

据弗若斯特沙利文的报告显示,中国K 9的收入数字教育内容服务市场从2018年的人民币35亿元增至20212年的人民币96亿元,复合年增长率为29.1%。预计市场将继续呈上升趋势,到2027年收入将达到人民币237亿元,自2022年起复合年增长率为19.8%。

(数据来源:纳米盒招股书)

但从另一方面来看,IP和版权问题依然是纳米盒亟待解决的“当务之急”。K9阶段大部分教科书的版权掌握在教材出版机构手中,与大型出版社进行数字版权授权沟通本身是一件极具挑战的事情,议价权也随之而来并未掌握在公司手中。,这对于公司而言,无异于抬高了内容获取方面的成本。从教材出版机构的角度而言,或也将对多家企业进行数字化的授权,潜在地增加了纳米盒的竞争风险。

不仅如此,对于机构客户,中国现有的数字教育内容服务提供商通过学校和互联网建立了分销渠道。多式联运运营商和学校对于更换教育内容服务提供商尤其敏感,因为教师和学生需要适应新系统,从而增加了潜在的疏远风险。对于新进入者来说,打入这些已经被占领的渠道将具有挑战性。

这些潜在壁垒也令公司颇具危机感,因而纳米盒在招股书中提示风险称,中国的幼儿教育行业正在不断发展和竞争,预计随着更多参与者可能进入这个前景广阔的市场,该行业的竞争将持续并加剧。公司当前和未来的一些竞争对手可能比纳米盒拥有更高的知名度、财务和其他资源,这可能使他们能够更有效地争夺潜在用户,从而减少公司的市场份额,另外,或许还将面临新进入者进入各自市场的竞争。

然而,身处长坡厚雪的K9教育行业,率先布局课内课外多元教育内容并占据主动优势的纳米盒,以坐拥3900万存量用户的规模在业内位于进度前列,美股IPO或许是一个新的起跑点,却并不会是纳米盒的终点。