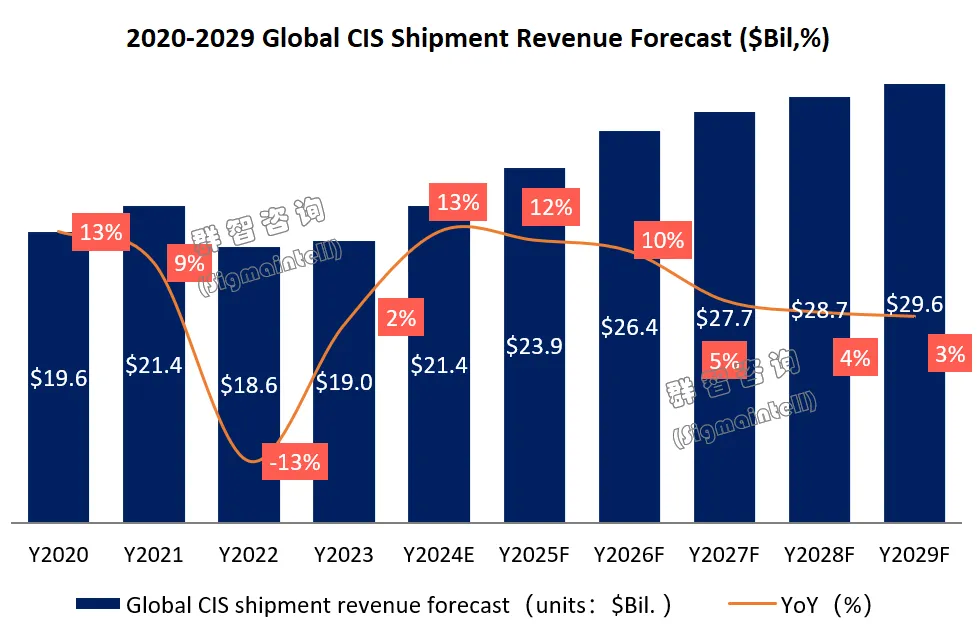

智通财经APP获悉,群智咨询发布研报称,尽管2023年全球宏观经济趋势呈现出普遍放缓、通胀与金融风险交织,叠加高库存急需消化等不利因素,导致全球图像传感器市场增速放缓。随着CIS技术水平的提升和各种应用场景的不断涌现,对高性能图像传感器的需求也将持续增加。预计未来几年全球图像传感器营收额将有望持续增长,群智咨询预测数据显示,从2023年的190亿美元有望增长到2029年的300亿美元,2024年预计将有望迎来一个增长的高峰点,达到200亿美元,同比增长率达13%。

随着智能手机和汽车科技的不断创新,以及消费者对于连接性和智能功能的需求增加,预计智能手机和车载CIS的销售额将继续稳步增长。同时,新兴技术领域如增强现实(AR)和虚拟现实(VR)等,在2025年及未来的应用场景多样化后,也将呈现出快速增长的趋势。

智能手机图像传感器:

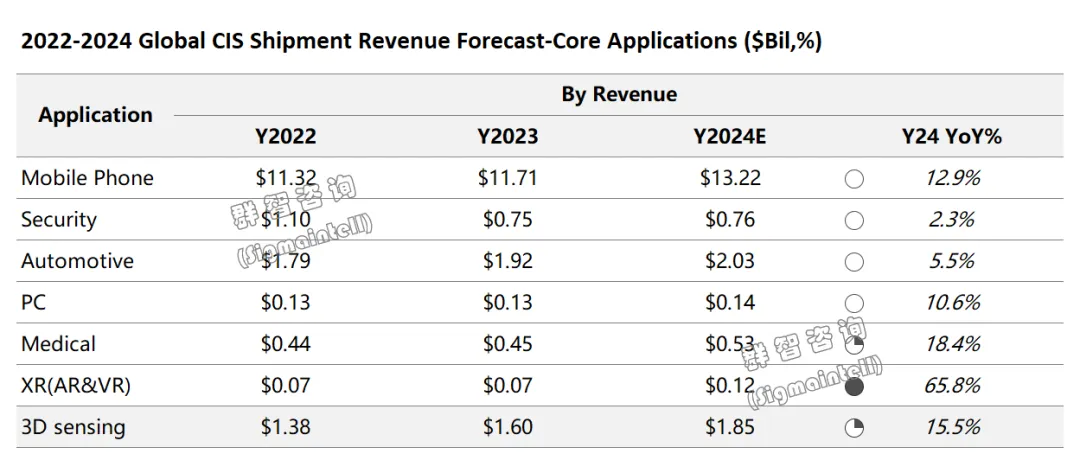

2023年上半年全球终端市场特别是手机行业的销售情况持续承压,终端销量未能如期恢复至期望水平。终端市场销量疲软对上游零部件采购造成负面影响,导致其采购图像传感器需求受到抑制,市场整体呈现出低迷态势。2023年下半年市场显现复苏迹象,手机图像传感器的需求逐渐升温。库存压力下的价格走低成为刺激终端产品升级、拉动采购需求回增。特别是在消费者对手机摄像头性能高度关注的当下,更先进的图像传感器技术能够以相对较低的成本被整合到新款手机中,从而提升产品的核心竞争力。终端厂商借此机会推出更具性价比的升级产品,或是在现有产品线中引入更高规格的摄像头配置,以吸引价格敏感的消费者进行升级换购或新购,进一步推动整机销量的回升。根据群智咨询数据预测,2024年随着智能手机销量增长及产品升级带动图像传感器营收有望同比增长约12.9%。

车载图像传感器:

2023年汽车芯片供应缓解背景下,汽车图像传感器市场竞争将更加激烈,特别是在ADAS感知类传感器领域。短期内,360全景和APA自主泊车功能的车载CIS市场份额有望继续攀升;但随着市场逐渐成熟和技术创新,以及更多厂商进入市场并推出竞品,市场竞争加剧导致价格战,利润空间压缩,影响相关CIS产品的盈利能力。群智咨询预测数据显示,受到均价下滑影响,全球车载图像传感器营收同比增长约5.5%。2025年及未来,智能车载行业竞争焦点可能会转向更高阶的自动驾驶技术、更先进的传感器融合方案或者新兴的车载视觉应用,有望再度带起大幅增长。

安防图像传感器:

尽管2023年安防摄像头市场因库存压力和需求减缓经历了下滑。随着经济环境回暖,消费者对家用安全摄像头的需求预计会重新增加,特别是在特定应用领域如宠物看护、老人和儿童护理等,这些细分市场的增长将推动整体消费级安防摄像头市场复苏。叠加政企类项目驱动和技术升级与应用场景扩展,根据群智咨询数据预测,预计2024年安防图像传感器市场有望迎来恢复性增长。同时,安防图像传感器厂商竞争激烈而导致单价的持续下行,虽然可能对供应商利润构成一定压力,但也有助于降低终端产品的成本,刺激消费需求,进一步推动市场规模体量的增长。

笔电图像传感器:

尽管笔电图像传感器技术在向4K分辨率等高端规格迈进,但由于市场环境不利,尤其是终端需求疲弱,导致2023年全球笔电图像传感器市场的营收出现同比下滑3%的情况。2024年在AIGC技术的驱动下,笔电市场需求有望迎来复苏与增长。同时,伴随着4K甚至更高分辨率的图像传感器在笔电上的应用越来越普遍,用户可以获得更清晰、细腻的视频通话和直播体验,这对于远程协作、在线会议、虚拟演示等场景具有显着价值,增强了笔电在现代工作生活中的竞争力。并且在IR-Mono Hybrid产品的成熟应用,将进一步推动笔电图像传感器市场的增长趋势。

医疗图像传感器:

2023年,医疗影像设备市场疫情后效应影响,医疗影像市场进入设备更新周期的平缓期,减少了短期内的新购需求,导致销量出现下滑。尽管如此,中长期来看,医疗影像设备将会因人口老龄化加剧,医疗健康系统升级,以及各区域政策支持等有利推动下,伴随着医疗影像技术不断发展,将会激发医疗机构更新换代的需求。根据群智咨询数据预测,2024年医疗图像传感器营收预计会迎来同比18.4%的增长。

XR(AR&VR)图像传感器:

2023年索尼PS VR2、苹果MR头显、Meta Quest 3等新品的发布,连同消费级AR市场的迅速成长,共同构成了推动XR行业积极增长态势的重要力量。随着技术进步、内容丰富、应用场景拓宽以及用户接受度提高,2023年XR产业的市场规模快速扩张和用户稳步增长。

2024年,随着苹果Vision Pro的热销不仅将直接带动其自身AR设备的销售,还将通过品牌效应、生态系统构建、行业应用拓展、社会接受度提升等多个维度,有力地推动整个AR市场规模再上一个台阶,加速AR技术的普及和商业化进程。为了实现更高级的混合现实功能,如真实环境的数字叠加、物体识别以及手势追踪,高端VR头显或MR设备将会配备4-6颗外向摄像头,分布在头显四周。根据群智咨询数据预测,2024年XR(AR&VR)图像传感器营收预计会迎来同比65.8%的增长。

3D感应传感器:

2023年,全球3D感应传感器市场呈现出明显的增长态势,营收同比增长约为15.9%。这一增长的主要驱动力来自于车载激光雷达(LiDAR)在自动驾驶车辆和ADAS(高级驾驶辅助系统)中的广泛应用,随着自动驾驶等级的不断提升和技术成熟度增强,车载激光雷达的渗透率得到了显着提升。高阶新能源汽车激光雷达搭载颗数有3-6颗左右。并且由于车载激光雷达属于高精度、高技术含量的传感器,其单价相较于其他3D感应技术要昂贵得多。因此,其市场占有率稍有所提升,单个产品的销售额也能强有力地拉动整个市场的营收增长。

2024年,智能手机行业的技术创新正在不断推进,其中AI ISP(图像信号处理器)集成3D传感器感知功能成为一个重要的发展趋势。通过深度融合AI算法与3D传感技术,智能手机能够实现更精准、更高效的人脸识别和其他三维空间感知应用。特别是在安全人脸支付方面,AI ISP结合3D传感器可以大幅提升人脸识别的安全性和准确性,有效防止平面照片或面具等欺骗手段,确保用户生物特征数据的安全验证。群智咨询数据显示,2024年3D感应传感器营收预计会迎来同比15.5%的增长。

2024年,得益于上游供应链精细化管理与产能战略布局的深度优化,图像传感器产业的高端产能得以显着提升,产能供给状态表现出充分且健康的态势,有力支撑了下游终端市场对图像传感器产品不断攀升的需求。终端用户对产品功能复合化与使用体验的卓越追求,实质上催化了图像传感器在消费电子领域产品迭代的加速进程,使之呈现出高频更新的特点。

不仅如此,图像传感器技术正沿着高像素化、宽动态范围拓展、高速帧频捕捉、高强度HDR性能优化以及深度融合AI处理架构等多重前沿路径持续进化。群智咨询认为,这种技术层面的深层次创新与迭代,无疑巩固了图像传感器在整个产业链条中的核心地位,并有效驱动了产业链上下游间的紧密协作与协同发展,进而保障了整个图像传感器行业的稳健与可持续增长态势。