作为电动助力转向系统(EPS)全球占有率排名前三的耐世特(01316),自2013年上市以来,股价趋势性上涨,累计涨幅近7倍,但该公司2017年业绩一出,次日股价就遭遇了滑铁卢,最高跌幅达19%。

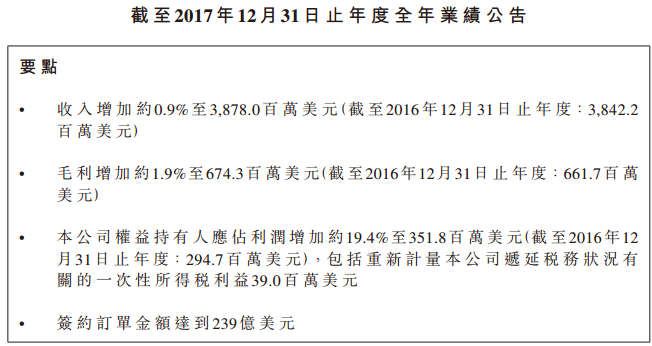

2018年3月13日晚间,耐世特发布2017年度业绩,营收38.78亿美元,同比仅增长0.9%,毛利6.743亿美元,同比增长1.9%,股东净利润3.518亿美元,同比增长19.4%,签约订单239亿美元,上述增长及订单指标对应2016年分别为14.34%、21.43%、19.36%和256亿美元。

从对比来看,耐世特2017年的业绩增长指标明显放缓,受到该信息影响,次日该公司股价开盘低开7.2%,并低走,最高跌幅达19%。

图片来源:耐世特2017年业绩报告

投资者对耐世特放缓的业绩反应过于激烈,导致该公司在二级市场股价波动较大,不过我们还是要回到该公司的业绩情况来,详解该公司2017年的业绩信息。

一、产品业绩力道不足但市场存在增长亮点

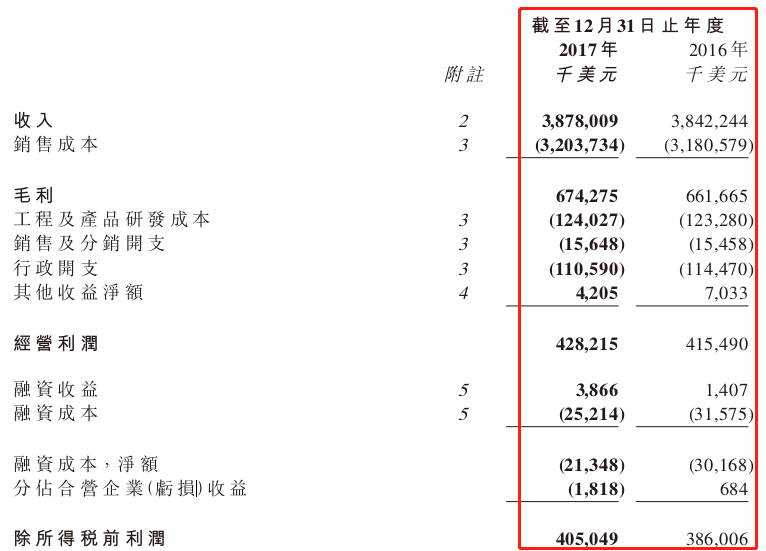

虽然耐世特2017年整体的业绩增速放缓较大,但有一个地方是非常不错的,就是股东净利润,该指标增速19.4%,基本和去年同期持平,导致净利率由去年的7.7%上升至9.08%,可见该公司费用控制非常的好。智通财经APP了解到,耐世特2017年的期间费用的大头行政费用(占比73%)同比下滑了3.4%,而上半年增长9.5%,去年同期增长8.5%。

图片来源:耐世特2017年业绩报告

实际上,耐世特已经是成熟企业,成长性不可能像创新性企业一样具有高双位数的增长,但该公司一直在费用控制上做到最优化,费用增速也一直往下滑,最明显的指标对比是,以近五年数据来说,毛利复合增长18.7%,但净利润复合增长达34.1%,差距达15.4个百分点。投资者放大了该公司放缓的业绩,却忽略了盈利的持续优化。

(一)、产品业绩增速大幅放缓

下面我们看耐世特的具体产品收入状况。

图片来源:耐世特2017年业绩报告

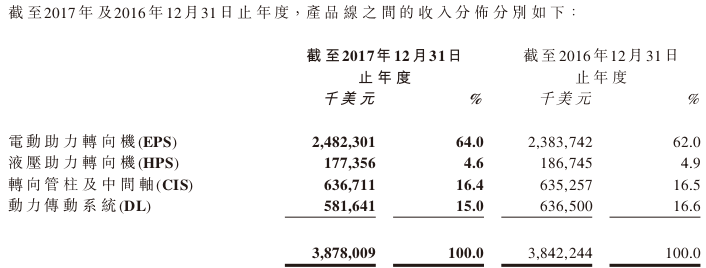

耐世特的核心产品为电动助力转向机(EPS),2017年收入为24.823亿美元,占比收入64%,同比增长4.1%,HPS和DL收入呈现不同程度的下滑,CIS收入微涨0.23%,CIS与EPS合计收入占比80.4%。从2016年的数据来看,EPS、HPS、CIS及DL的增速分别为19.2%、11.6%、4.2%及9.1%,CIS与EPS合计收入占比78.6%。耐世特的产品收入均有不同程度的下滑。

2017年,耐世特签约订单有239亿美元,其中EPS订单占比70%,CIS占比11%,DL占比16%以及HPS占比3%,而2016年签约订单为256亿美元,EPS、HPS、CIS及DL订单占比分别为72%、10%、13%和5%,在所有订单占比中,CIS和DL订单占比分别上升1个百分点和3个百分点。

耐世特的订单情况并不理想,这引起投资者对该公司未来收入增长的低预期判断,不过此次订单的影响主要为大客户通用取消了部分订单,通用汽车对该公司的订单贡献近40%,对该公司的业绩影响较大。

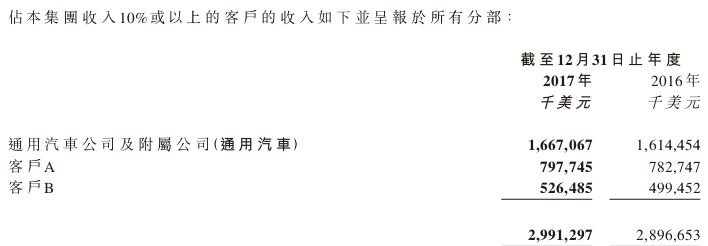

图片来源:耐世特2017年业绩报告

我们可以看到耐世特披露的客户贡献收入情况,2017年通用汽车贡献收入16.67亿美元,占比收入43%,同比增长3.26%,其他两名收入占比10%以上的客户贡献收入均有增长,前三名客户贡献收入29.91亿美元,收入占比77.13%。耐世特的客户集中度是非常高的,对通用也存在单一客户依赖,因此这三名客户的经营变动对该公司影响很大。

图片来源:耐世特2017年业绩报告

不过耐世特对通用的依赖程度有弱化的趋势,比如2013年通用的贡献收入占比54%,2017年这贡献率下滑了11个百分点。

(二)、波兰和墨西哥市场成为增长亮点

下面我们来看看耐世特的市场状况。

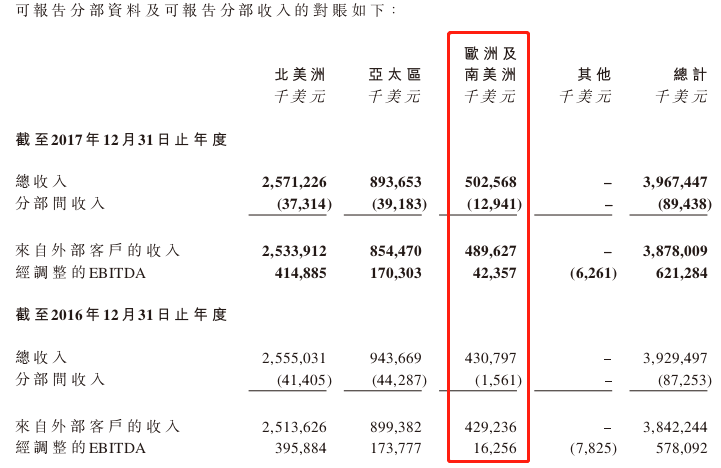

耐世特的主要市场位于北美洲,2017年该区域贡献收入25.71亿美元,收入占比64.8%,其次为亚太区,贡献收入占比22.5%,欧洲及南美洲贡献收入占比12.7%,但就增长情况来说,亚太区收入出现了下滑,北美洲微涨0.6%,而欧洲及南美洲市场收入增长为16.7%。贡献占比较小的市场,成了耐世特2017年业绩的看点。

图片来源:耐世特2017年业绩报告

就收益率来说,2017年北美洲、亚太区以及欧洲和南美洲在经调整的EBITDA/收入比重上,分别为16.14%,19%、8.4%,为2016年的数据分别为15.5%、18.4%和3.8%,亚太区收益率最高,仍是该公司最赚钱的区域市场,但欧洲及南美洲市场收益率上升很快,虽然目前收入占比并不大,但仍存在一定的良好预期。

智通财经APP了解到,耐世特于2016年及2017年,北美洲分别推出10个新客户项目及12个新客户 项目,亚太区分部分别推出21个新客户项目及16个新客户项目,欧洲及南美洲分部于分别推出2个新客户项目及4个新客户项目,亚太区的新客户比去年减少了5个客户。

耐世特市场分布的国家主要有美国、墨西哥、中国以及波兰,2017年这四个国家贡献收入37.35亿美元,收入占比96.3%,其中美国贡献收入占比44%、墨西哥占比21.3%、中国占比20.3%,以及波兰占比10.64%。就市场收入的增长来说,美国和中国均出现了下滑,而墨西哥和波兰则呈现增长,墨西哥增长7.86%,波兰增长8.5%。

二、业绩有望持续受惠于美国税改

2017年耐世特的财务状况是要比2016年优化的,该公司的总资产增长了10.6%,而负债资产下滑了4%,资产负债率由2016年的59.5%下降至51.6%,其中流动资产同比增长9.3%,流动比率由2016年的1.66倍升至1.8倍,2017年现金比率达到0.7倍。耐世特的财务看起来非常健康,不管从短期还是长期来讲,资金都很充裕。

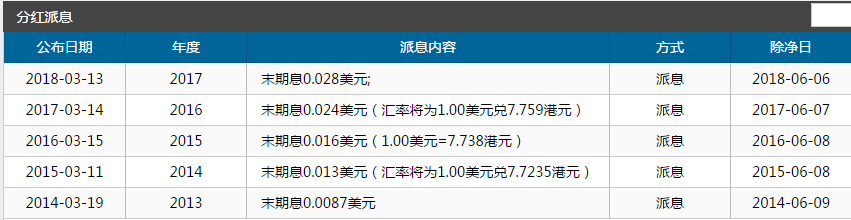

该公司每年都有派息,从2013-2017年的派息情况来看,派息额每年都有增加,2017年每股派息0.028美元,兑换成港币为0.22港元,同比增长16.7%,以目前的股价算,该公司的股息率为2%左右。

数据来源:智通财经APP

对于二级市场投资者来说,投资因素除了考虑股息率外,还有成长性、资金及事件驱动性以及估值是否合理等因素。耐世特的股息率并不怎么诱人,但该公司的PE(动态)为12.6倍,市销率为1.1倍,估值不算高,若能保持业绩双位数增长,该公司估值还是会趋势性上涨。这也是投资者对该公司一直格外关注的原因之一。

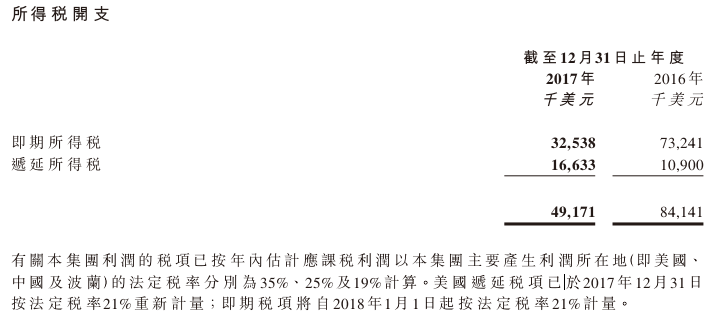

值得注意的是,耐世特2017年得到一些税收优惠,所得税开支为4917.1万美元,同比下滑42%,主要由于2017年12月22日,美国特朗普总统签署税收法案,于2018年1月1日起将美国联邦企业所得税税率从35%降低至21%。扣除这部分税收优惠的影响,该公司的净利润实际增长为7.5%,比19.36%还少了11.56个百分点。

图片来源:耐世特2017年业绩报告

耐世特主要市场在于美国,而美国的税负由35%降至21%,未来该公司美国收入将持续享受该等税收优惠,该税负的影响是具有持续性的,对于该公司净利润也起到正向的影响。当然不排除特朗普税收政策的变化,而导致该公司业绩的变化。

耐世特十分看重ADAS(驾驶员辅助系统)和AD(自动驾驶)系统研发,未来的汽车消费需求更加倾向于自动驾驶以及安全驾驶,这部分市场需求很大。2017年1月份,耐世特和Continental在美国成立合营公司,将从事研究及开发推进优化辅助及自动驾驶纵向及横向车辆运动操控系统的活动。

综上看来,耐世特整体业绩实现正向增长,对比去年增速明显放缓,但费用控制得到逐步优化,税收方面也将持续受惠于美国的税改法案。在市场方面,欧洲及南美洲市场收入增速较快,收益率也在快速提升,具有一定的预期,不过客户集中度较高,存在一定的客户经营风险。该公司现金流充足,发展资金充裕。

整体来看,耐世特的机会还是要大于风险,未来仍有望实现双位数的业绩增长,投资者对该公司的放缓业绩反应过于激烈,短期对股价影响有限,投资者不妨持续关注该公司签约订单的状况。