智通财经APP获悉,在本周美联储利率决议公布前,美国国债期权交易员正在防范各种风险,从今年的多次降息,到甚至重启加息。

最近的通胀数据仍强于预期,降低了市场对美联储将在近期降息的预期。尽管上周随着收益率突破年内新高,美国国债期货的空头头寸有所增加,但期权流动暗示,围绕美联储今年货币政策走向的不确定性日益增加,这导致多个期限的深度价外尾部风险对冲工具出现。

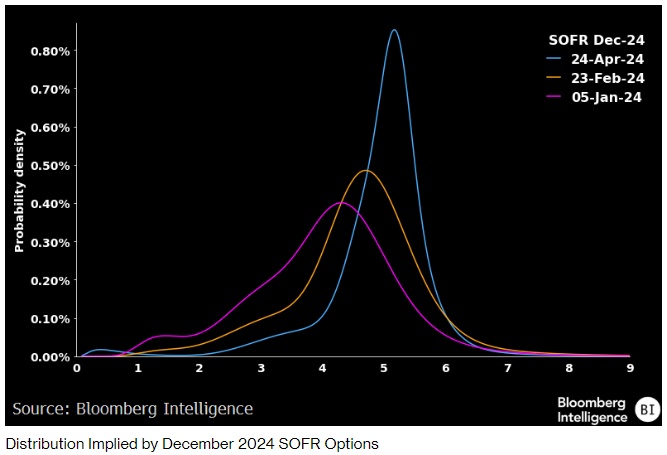

这些仓位涵盖了今年最极端的鸽派和鹰派情况,包括针对12月FOMC政策利率低至3%的对冲,而目前掉期市场定价约为5%。

另一方面,针对利率将在较长时间内维持高位的期权交易也不断出现,甚至在过去一周,为再次加息做准备的仓位也很受欢迎。上周五,一名交易员买入了针对美联储的2025年3月看跌价差期权组合,以对冲美联储在2025年前维持利率不变的风险。

Bloomberg Intelligence首席全球衍生品策略师Tanvir Sandhu在一封电子邮件中表示:“鉴于降息已经被排除,期权市场应该反映出美联储下一步加息的可能性,这是有道理的,但这种结果的门槛很高。市场(和美联储)真的需要这些数据来证明反通胀重回正轨。”

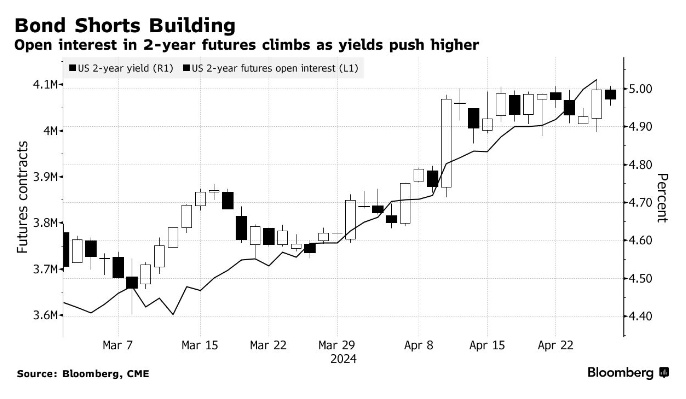

在过去的几天里,美国国债的战术仓位一直在大举做空,随着收益率升至年内新高,两年期国债突破5%,10年期国债突破4.7%,随后小幅回落,期货的未平仓合约不断增加。

新资金正在进入收益率上升的交易,随着期货的抛售,空头头寸不断增加。这在收益率曲线的前部和腹部表现得最为明显,在过去22个交易日中,两年期国债期货的未平仓合约有21个交易日上升。美国两年期国债收益率上周四达到5.025%的峰值,这是自去年11月以来的最高水平,因交易员削减了今年及以后的降息预期。

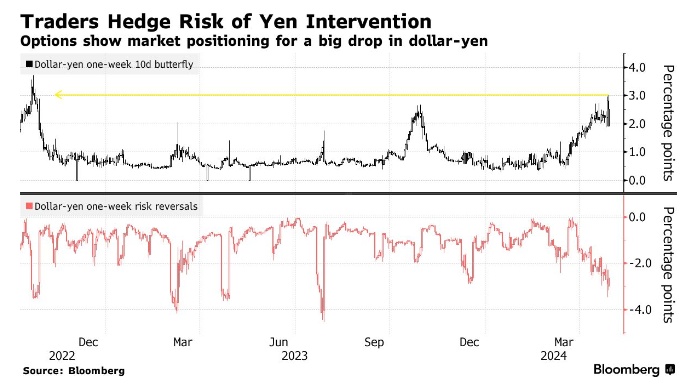

外汇市场则正在密切关注美联储和日本央行。对日元大幅波动的期权的偏好接近2022年10月以来的最高水平。风险逆转指标显示,这主要是为了对冲大幅反弹。

上周五,日元兑美元汇率下跌1.8%,至158.44,续创34年来新低,此前美国经济数据显示,通胀压力依然存在,支持了美联储主席鲍威尔最近关于在更长时间内维持利率高位的信息。

自1月份以来,日元已累计下跌近11%,随着日元兑美元汇率接近1990年低点160.20,这一趋势的急剧加速可能会导致日本当局出手干预。日本最高货币官员Masato Kanda曾在2月份表示,一个月内日元兑美元汇率上涨10点被认为是快速的。

尽管日本央行会议的风险已被市场消化,但美元兑日元的一周波动率于上周五创下四个月来最大收盘点位,这表明干预风险仍令对长期波动率敞口的需求保持不变。

Sandhu表示:“如果通胀被证明仍然具有粘性,并且降息时间被进一步推后,G10外汇期权偏斜可能会进一步重新定价有利于美元。”