下周,美国财政部计划将公布未来一个季度的“季度再融资”(Quarterly

refunding)国债发行计划。在连续三个季度增加融资规模后,市场密切关注本季度融资、回购计划,以及财政部长耶伦是否会对长期融资战略提供进一步指导。

当前,市场普遍预期本次招标计划所发行国债规模将保持不变。不过,一系列有意思的数据或在暗示,美国财政部可能出人意料地降低融资预期——这将导致债市空头遭到挤压。

美国财政部“发财了”?

在下周一(财政部资金预测更新)和周三(完整融资计划发布)之际,数据显示,当前美财政部的现金水平远超过之前预测的上限。

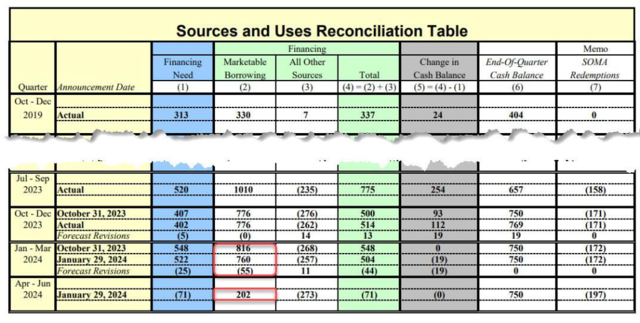

具体而言,美国财政部在一月底的最新季度资金预测中预计,3月31日和6月30日的现金余额为7500亿美元,但由于4月15资本利得税的意外高收入,财政部的现金水平大幅增加。截至昨日,财政部的一般账户中有大约9550亿美元现金,比预期多出2050亿美元。

虽然这一数字远不及2021年初的1.6万亿美元财政总账余额,但与去年10月债务上限斗争导致财政总账余额几乎归零的“窘况”相比,当前财政部的“账面资金”为财政部和联邦提供了相当大的缓冲。

耶伦会不会“出人意料”地降低融资预期?

“手有余粮”的背景下,财政部没有迫切需要发行短期国库券,清空逆回购设施的必要。换句话说,也不必将美国的系统性流动性降至可能触发金融警报和/或银行危机的危险水平。

野村策略师 Charlie McElligott 认为,理论上讲,当前背景下,美国财政部可以在下周的“季度再融资”中将降低债务发行预期——而这,或可以带来大量流动性来抵消任何短期量化紧缩。

对于市场来说,这无疑将是一个“惊喜”,但McElligott“非常确信”这将会发生,并因此认为市场对此的预期过低。

McElligott补充称,若美财政部在下周宣布减少债务发行预期,将有利于阻止利率进一步上涨,甚至可能成为股票和广泛资产“风险偏好”的催化剂。

不过,市场上出现有不一样的声音。分析人士认为,由于财政部非常非常注重固息债发行计划的“可预期性”,因此至少能在未来几个季度看到几次可减发的趋势才能真正的去实施减法。财政部不可以根据短期的政府收支情况而那么轻易的改变发行计划。

若美财政部降低融资预期,债市空头或遭到挤压

野村策略师McElligott表示,随着财政部下一次季度融资公告即将在4月29日和5月1日发布,“由于税收收入强劲(工资增长和过去一年中巨额资本收益),耶伦可能给市场带来一个‘低’融资预期。

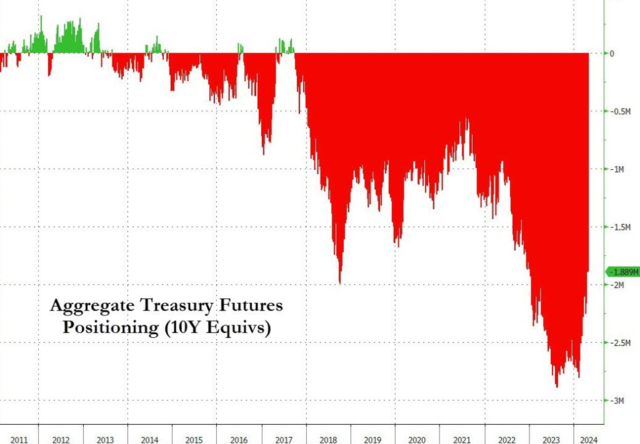

在美国国债空头头寸确实接近创纪录水平的背景下,这有助于再次推动债券空头挤压,并提振风险情绪。(如下图所示,美国国债空头头寸确实接近创纪录水平,只需很少的刺激就能引发连锁空头挤压。)

值得一提的是,金融博客ZeroHedge评论称,许多人原本预计联邦储备委员会会在5月或6月开始降息——这被广泛视为在进入选举前阶段,避免被指责干预选举的最后可能时机——然而,随着通胀水平上升,美联储可能很难如市场所愿开启降息工作。

然而,“手头充裕”的耶伦,最早可能在4月29日挺身而出,帮助拜登政府度过难关,届时,美财政部将公布未来3至6个月资金需求大幅减少,这将导致收益率下降,空头头寸遭到挤压,股市上涨。

本文转载自“华尔街见闻”,作者:高智谋;智通财经编辑:黄晓冬。