继新高教集团(02001)发布年度业绩后,2018年3月12日晚间,又一家高等教育公司,民生教育(01569)也发布了年度业绩。

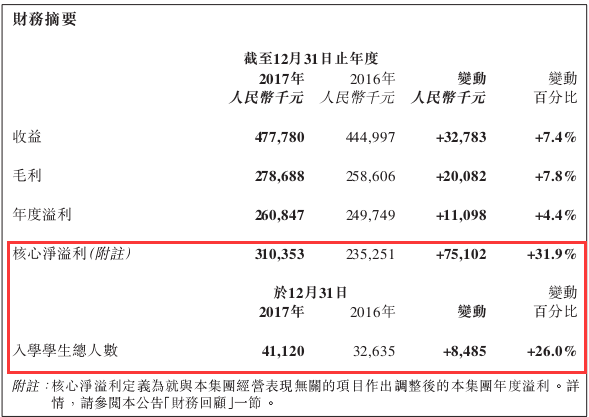

根据民生教育的业绩报告,该公司于2017年收入为4.78亿元[人民币(单位下同)],同比增长7.4%,毛利为2.787亿元,同比增长7.8%,毛利率58.3%,和去年基本持平,核心净利润3.1亿元,同比增长31.9%,入学学生总人数41120名,同比增长26%,该公司各项业绩指标均实现了正向增长,其中核心净利润和学生人数增长喜人。

图片来源:民生教育2017年年报

先知先觉的投资者,在民生教育业绩未出来时就已经嗅到了香喷喷的味道,当天[截至3月12日]收盘,该公司的股价涨幅为5.81%至1.64港元。智通财经APP了解到,民生教育2017年8月17日调入港股通,之后股价开启上涨模式,最高期间涨幅达到107%,不过于2017年9月中旬以来经历了较长时间的高位调整,截止上一个交易日收盘价,仍较调入时间涨幅57.7%。

下面我们来详解民生教育2017年年度业绩。

一、优秀的财务质量

我们先来看民生教育各项业务收入情况。

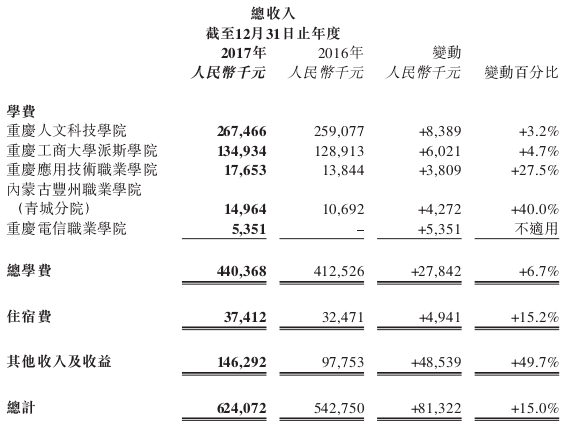

民生教育的收入来源主要为学费收入和住宿费收入,2017年学费收入为4.4亿元,同比增长6.7%,收入占比92.1%,住宿费收入0.374亿元,同比增长15.2%,收入占比7.9%。就业务的增长性来说,民生教育的学费及住宿费近五年收入复合增长率分别为5.5%和6.3%,业务收入增长稳健,也使得该公司总收入近五年也以5.6%的复合增长率增长。

图片来源:民生教育2017年年报

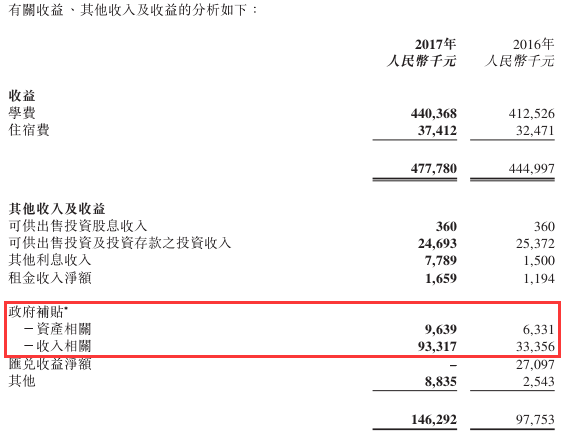

在其他收入项,合计收入为1.46亿元,同比增长49.4%,其中政府补贴项获得的收入为1.03亿元,占比70.4%,同比增长159.6%,政府明显对该公司的补贴力度加大了,也一定程度上说明政府方面增强了对该公司的支持力度。

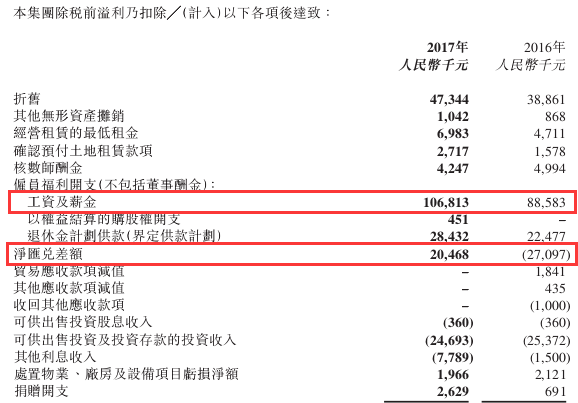

在盈利质量方面,民生教育的除税前盈利为2.63亿元,同比增长4.8%,和毛利增长7.8%差了3个百分点,整体差距不大,以下为毛利至除税前盈利需扣除的项目。

图片来源:民生教育2017年年报

民生教育大部分需要扣除的项目金额与去年相比差别不是很大,但有两个项目可能需要注意,一项是工资和薪金,2017年项目金额为1.068亿元,同比增长20.6%,另一项是净汇兑差额,为0.2047亿元,而去年是-0.271亿元,当然汇率的变化是不可控的,与往年有所差异也难免。

人才成本(不包括董事的工资和薪金)是民生教育费用的大头,占了期间费用78.2%,而该费用增速遥遥领先于其他业绩指标,说明该公司对人才的重视程度,该公司曾称,将提供给每个老师一套免费住房,实际上,高等教育对人才要求很高,留住了人才,在竞争力上就比同行有了很大的优势。

图片来源:民生教育2017年年报

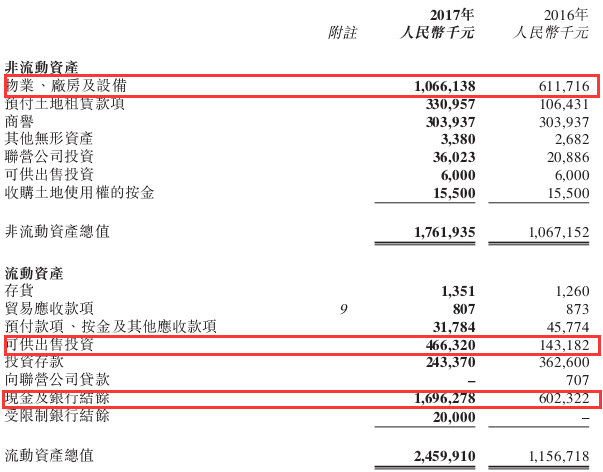

在资产结构上,我们可以看到,民生教育2017年资产增长速度很快,其中权益净资产为31.47亿元,同比增长了一倍,负债资产为10.75亿元,同比增长64.7%,其中负债资产占比由2016年的29.3%下降至25.5%,流动比率由2016年的2.22倍上升至3.18倍,资产结构干净,财务十分健康。

资产结构的配置最优化是企业最求的目标,因为负债资产的成本是税前扣除的,所以往往债务越高,加权资本成本越低,企业赚取的利润越大,ROE也就更高,我们可以看到民生教育的债务资本下降了3.8个百分点,而ROE也同下降5.7个百分点。当然并不是债务资产越高越好,要衡量偿债与净资产收益率,民生教育具有很大的债务资产提升空间。

在资产质量方面,2017年民生教育的固定资产增长65.1%,其中物业、厂房及设备项目金额占比60.5%,同比增长74.2%,而流动资产同比增长112.6%,其中可供出售投资增长225.9%,现金及银行结余占比流动资产69%,增长182%。民生教育的收购及新建扩张支出都反应在厂房设备项目的金额上,而项目的收益体现在现金项目,这两点该公司都做到了高增长。

二、两条腿走路,未来成长性可期

所有的经营信息都会反应在财务上,上文中,我们分析了民生教育的收入质量、盈利质量以及资产质量,这三项指标都表现的非常好,特别是资产质量,侧面反应了该公司扩张的野心。下面我们来谈谈该公司的经营信息。

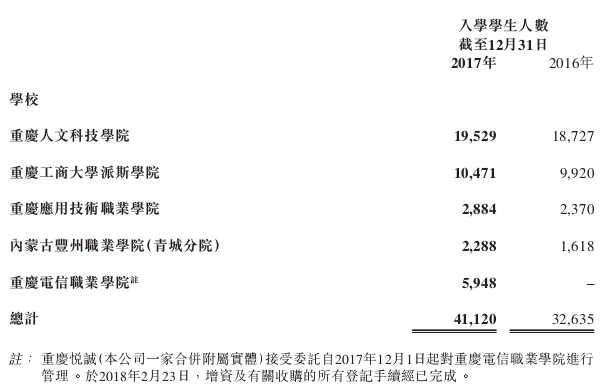

智通财经APP了解到,民生教育目前在中国经营五所学校,其中四所位于重庆(重庆人文科技学院、重庆工商大学派斯学院、重庆应用技术职业学院、重庆电信职业学院),另外一所位於內蒙古(内蒙古丰州职业学院(青城分院)),其中重庆电信职业学院为该公司2017年11月份增资收购的项目学校。

以下为民生教育五所大学在校学生人数情况:

图片来源:民生教育2017年年报

民生教育经营的五所学校,除了刚收购并表的重庆电信职业学院新增的学生外,之前已有的学校学生数量均实现了正向增长,其中重庆应用技术学院和内蒙古学院学生数量分布增长21.7%和41.4%,该两所学校学生人数分别占比重庆人文科技学院的14.8%和11.7%,可发展及扩建的空间很大。

在学费上,我们也可以看到民生教育的重庆应用技术学院和内蒙古学院在增长也非常吸引人,分别实现27.5%和40%的增长。以2013-2017年期间复合增长率看,重庆人文、重庆工商、重庆应用技术及内蒙古学院分别为3.4%、8.7%、4.4%和13.8%。从内生增长的角度看,在过去几年的时间里,民生教育的各所学校学生及学费增长较为稳健,扩张速度较慢,导致收入的低速增长。

图片来源:民生教育2017年年报

不过以该公司近期的动作来看,外生增长或许将成为该公司业绩最大亮点,新增并表的重庆电信贡献学生5948名,学生占比14.5%,而该学校学费贡献仅有535.1万元,学费贡献率仅为1.2%,显然该学校的费用贡献没有发挥出来,未来贡献率或将大幅提升。以收购的方式外延式扩张,优点是投资周期短,收益见效快。

(一)高等教育+基础教育双向发展

在外延式扩张上,新高教专注于原有业务的扩张,而民生教育分出了两条路,一条原有业务,一条是新增的高中教育业务。

民生教育积极进军高中教育,2018年2月份该公司公告旗下杰睿公司和乐陵政府协议,将设立的高中学校民生乐陵高中,以及3月12日公布的关于在寿光市收购高级中学,说明该公司对高中教育业务的重视。对于该公司来说,这是一项新的业务,发展模式上,基本会采取新建+收购扩张的模式,和本身原有的高等教育形成互补效应。

智通财经APP在之前的报告中谈到,民办高等教育毛利率高于基础教育,但增速要比基础教育低,2011-2015年民办基础教育市场规模复合增长率16.7%,而民办高等教育市场,2011-2015年复合增长率9.4%,就参与者来说基础教育参与者的业绩也远高于高等教育。

在学生费用上,民生教育的本科学费区间一般为1.35-1.8 万元/学年,专科学费区间为0.65-1.1 万元/学年,相对于中教控股和新高教集团,学费具有一定的优势,具有一定的升价空间。内生+外延式可迅速扩张该公司的学校规模和学生数量,而原有学校在学费上提价空间较大,业绩前景具有很大想象空间。

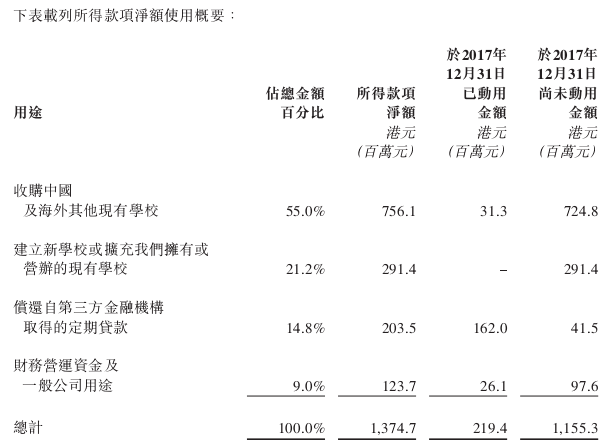

智通财经APP了解到,民生教育于2017年上市募集的13.747亿元净额中,有55%的资金用于收购学校,21.2%的资金用于扩张原有学校,也就是说该公司有76.2%的资金,即10.475亿元的资金用途扩张支出,根据2017年财报显示,这部分支出资金仅用了3%,还剩10.162亿元的专项可使用资金,未来扩张资金充足。

图片来源:民生教育2017年年报

综上看来,民生教育不仅在财务质量上(收入质量、盈利质量以及资产质量)表现非常优秀,在经营信息上也具有十足的成长空间。该公司将以高等教育+基础教育双业务协同发展,辅之以内生+外延的扩张模式,学费也具有一定提价空间,再加上该公司对人才的重视程度,以及充沛的发展现金流,未来成长具有很大的期待。