智通财经APP获悉,IDC最新发布的《中国公有云服务市场(2023下半年)跟踪》报告显示,2023下半年,中国公有云服务整体市场规模(IaaS/PaaS/SaaS)为204.8亿美元。其中IaaS市场规模为115.5亿美元,同比增速7.5%,环比增速2.3%;PaaS市场规模为36.5亿美元,同比增速为16.4%,环比增速10.1%。从IaaS+PaaS市场来看,2023下半年同比增长9.5%,中国公有云服务市场进入战略调整期,未来五年的预测和公有云行业分析数据也会进行相应调整。

IDC提到,2023下半年,中国公有云服务市场两大热点持续发酵:AI大模型的厚积薄发带动社会持续关注公有云服务市场;国家宏观经济指引和“一带一路”的政策导向使中国企业出海热情呈现明显上升趋势。从当前市场研究数据看,市场增速持续下滑,其主要原因是IaaS市场的增速疲软。头部云厂商在竞争日趋激烈的情况下,陆续进行战略转型,从追求营收总额增长转变为追求利润率的提升或者是尽力缩小亏损。在云计算市场增速不佳的背景下,公有云服务市场整体健康度提升。

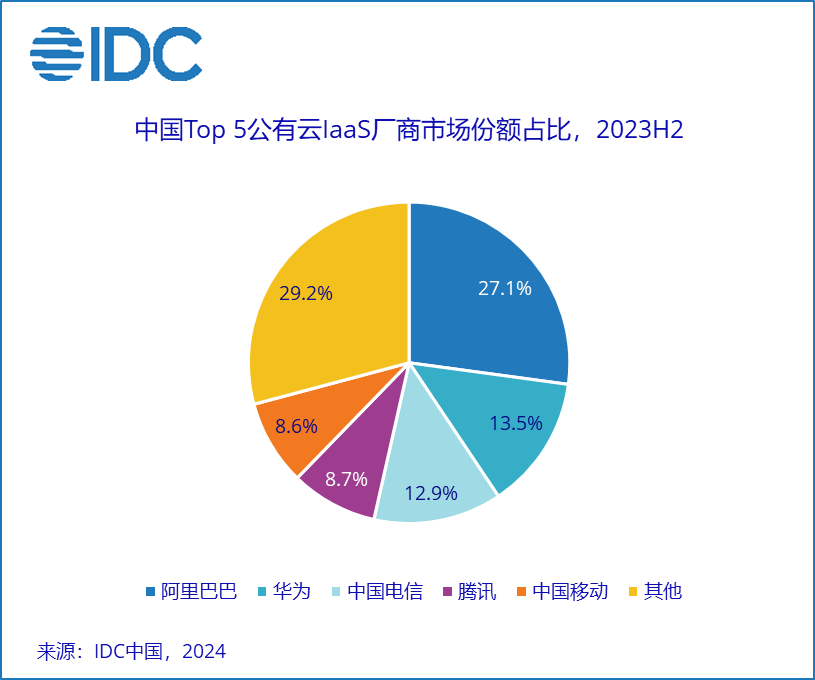

2023下半年IaaS市场中,阿里云、华为云、中国电信、腾讯云和中国移动为市场排名前五,市场份额总和为70.8%,市场集中度同比下降2.0%。运营商阵营在IaaS领域的市场份额稳步上升,为整体市场营收持续提供增长源动力。

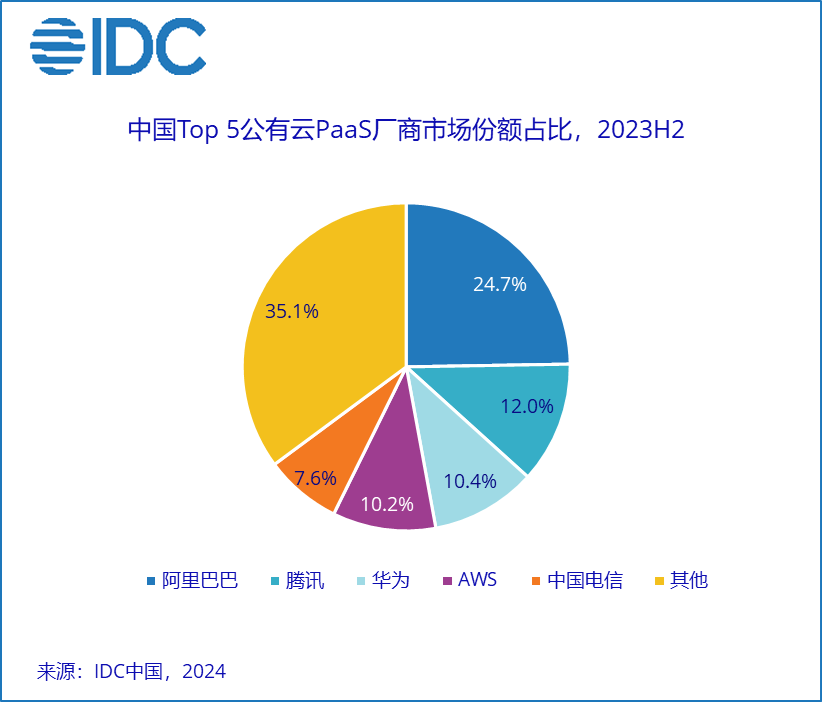

2023下半年,PaaS市场依然是增速最高的公有云服务市场。阿里云、腾讯云、华为云、AWS和中国电信为市场排名前五,市场份额总和64.9%,市场集中度同比下降1.5%。公有云厂商不断将战略发展重心向PaaS倾斜,研发投入的增加带来市场营收的正向反馈,中国公有云PaaS市场保持快速发展趋势。

IDC中国企业研究部研究经理崔婷婷表示,2023年作为疫情后第一年,云计算市场整体复苏情况不及预期,企业预算持续缩减,市场发展没有完全摆脱疫情期间的疲软态势。但值得注意的是,随着AI兴起和智算服务的快速发展,公有云市场的同质化局面正在被打破,不同云厂商积极结合自身优势进行研发创新,逐渐形成各自特色,并在一定程度上覆盖不同领域的新兴市场。

以互联网背景云厂商为代表的AI研发阵营,以通用大模型底座、弹性智算能力和全栈式混合云技术方案为抓手,冲在研发攻坚第一线;以软硬件云厂商、运营商、数据中心服务商和产品渠道商为代表的AI资源阵营,在为整体AI发展提供坚实的资源基础的同时,在数据存储、数据治理和数据安全等领域为云计算用户保驾护航,使AI的发展在安全可控范围内进行创新实践。AI大发展或将引发云计算市场竞合格局变化,为市场发展带来新的源动力,中国公有云市场将从“战略调整”走向新一轮“快速发展”阶段。