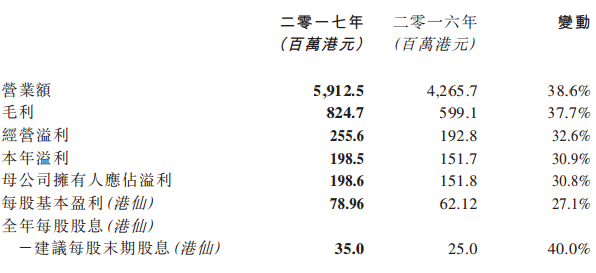

2018年3月9日,通力电子(01249)发布2017年全年业绩,各项业绩指标看起来都非常漂亮,营业额增长38.6%,毛利增长37.7%,股东净利润增长30.8%,不过投资者在资本市场上的反应并不强烈,该公司当天股价小幅上涨2%至9.17港元,成交额为506万港元。

图片来源:通力电子2017年年报

智通财经APP了解到,2017年9月份以来,一直狂涨的通力电子熄了火,之后步入调整,调整箱体区间为7-11港元,以该公司近一个月的股价表现看,股价表现也不尽如人意,靓丽的业绩公布前后,成交量萎靡,股价也是趋势性下行。那么是什么原因导致投资者不买通力电子的业绩账呢?

一、好看业绩外表下隐藏着衰退资产

存在即是合理的,投资者对通力电子靓丽的业绩反应冷淡,肯定是存在某种逻辑的,现在我们来研究这个逻辑。

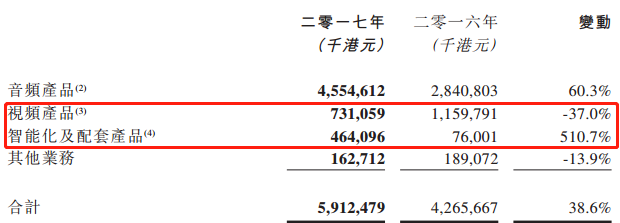

我们先看通力电子业务收入构成体系,该公司主要业务有音频产品、视频产品和智能化及配套产品,2017年这三项业务收入占比总收入达97.3%。

具体产品收入而言,2017年,通力电子的音频产品收入45.55亿港元,同比增长60.3%,视频产品业务收入7.31亿港元,同比下滑37%,智能化及配套产品收入4.64亿港元,同比增长达510.7%,其他业务收入1.63亿港元,同比下滑13.9%。以单张业绩表来看,除了视频产品收入下滑外,通力电子业务表现还是可以的。

图片来源:通力电子2017年年报

通力电子的音频业务收入增长还是蛮不错的,2015年该业务收入占比46.9%,2017年为77%,收入期间增长了1倍,复合增长率为41.4%,而2017年收入增长60.3%,高于复合增长率,从数据上看,该业务的成长性是非常不错的。

2017年通力电子收入增长最快的是智能化及配套产品,收入增长达5倍多,不过2016年仅增长0.1%,基数小,这是该业务在2017年录得大幅增长的主要原因之一,目前该业务的收入基数是4.64亿港元,想要达到倍数增长其实很难。

(一)、视频产品业务拖后腿严重

通力电子业务最差的就是视频产品业务了,那问题会不会出现在视频产品业务上呢?

按照通力电子2017年视频业务的解释,该业务包括DVD播放器、蓝光播放器以及机顶盒产品,而2016年的视讯业务包括DVD播放器、蓝光播放器、流媒体播放器以及直播星,追溯到2015年并无该业务分录,但是DVD播放器和蓝光播放器归于视盘机业务,流媒体播放器以及直播星业务单独分录。

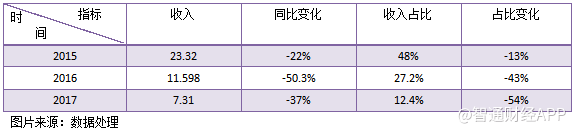

智通财经APP翻阅通力电子历年财报,整理出该公司视频产品近三年的收入及占比情况。

近三年,通力电子的视频业务收入呈现高幅度下滑的态势,2017年收入较2015年下滑了68.7%至7.31亿港元,收入占比从2015年的48%下滑至2017年的12.4%,下滑了幅度达74.2%。

从2015年开始看,那时候通力电子的视频业务没合并,该公司的视盘机业务同比下滑了37%,直播星业务收入下滑33.9%,但流媒体播放器是增长的,增长为33.3%,三项业务合计收入下滑22%,2016年三项业务合并分录后收入不见好转,反而恶化了,下滑幅度达50.3%,2017年没了流媒体播放器业务,收入仍下滑37%。

受到视频业务的拖累,通力电子的整体业绩增长摇摆不定,比如2016年收入下滑了12%,2017年收入虽然增长38.6%,但增速仍远低于音频业务的增速,视频业务显然成为该公司业绩的包袱,而在2018年3月9日业绩会上,该公司表示不会淘汰该项业务。

二、债务资本利用率低下

实际上,除了通力电子的视频业务表现差外,在其他财务指标也有不尽如人意的地方。

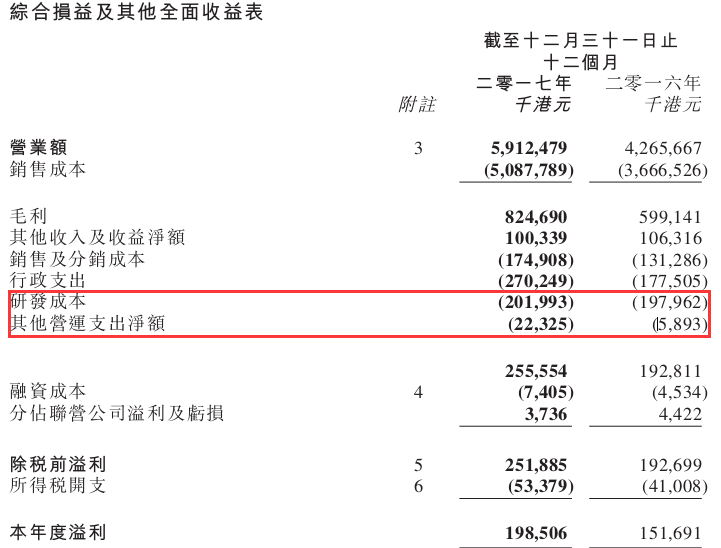

智通财经APP观察到,2017年通力电子的收入增速为38.6%,毛利增速为37.7%,而年度溢利增速为30.6%,收入和毛利增速较为一致,但和年度溢利差了8个百分点左右,也就是说期间费用的增速远高于同期。2017年,通力电子期间费用(销售及分销、行政、融资成本)合计为4.523亿港元,占比收入7.7%,同比增速44.5%,而2016年该项目同比下滑11%。

图片来源:通力电子2017年年报

通力电子的期间费用的增速比收入和毛利的增速分别高出5.9个百分点和6.8个百分点,当然这也没有多大毛病,费用控制和收入的增速之间有点偏差是可以理解的,再说该公司的净利润实现了正向增长,去年同比是下滑的。

智通财经APP了解到,通力电子在研发成本上力度没有使劲,2017年该公司的研发成本为2.02亿港元,费用/收入为3.4%,而2016年该占比为4.64%,追溯到2015年,该占比为3.87%,2017年的资本支出支持力度明显弱于前两年。

在财务状况方面,2017年通力电子资产负债率为64%,而去年同期为59.55%,在ROE(净资产收益率)的表现上,2017年为13.2%,2016年为13.05%,ROE同增仅0.11个百分点,但权益杠杆增长了12.6个百分点,也就是说债务资产的运用效率是低下的,除了增加债务压力外,对ROE影响微小。

投资者可能认为通力电子2017年的ROE为13.2%,已经很高了,在资本市场每年能有这样的收益也就不错了,但是对于二级市场投资者来说,真正的回报率是股息率,而不是ROE,ROE是机构善用的谎言。以下为在智通财经APP官网截下的通力电子历年派息情况。

图片来源:智通财经APP官网

图片来源:智通财经APP官网

从派息数字来看,2013-2016年派息金额较为稳定,2017年派息上升,看起来对投资者来说是非常不错的,但真正的回报率还是要看运算的股息率。以派息日期的股价计算(2017年以现价计算),2013-2017年通力电子的股息率分别为4.97%、4.13%、7.2%、3.75%、3.8%,股息率远低于ROE水平,对二级市场投资者并没有特别的诱惑力。

三、投资者不买账的逻辑成立

不过,投资者也不能只看通力电子的劣势部分,该公司的音频业务和智能化产品业务增长都非常不错,如果换个角度来看,或许会有不同的投资思路。

在产能方面,通力电子在2017年报中透露,该公司已完成惠州生产基地的第一期扩建工程,并已于2017年第一季正式投入使用,第二期扩建工程也已启动。该公司还称将继续大力发展智能化及配套产品业务,特别是以智能语音音箱及与语音相关的其他智能产品。

综上看来,投资者对通力电力靓丽的业绩表现冷淡,主要还是该公司的劣势部分较为明显,主要为该公司的视频业务衰退严重,未来该业务若继续存在,很有可能继续拖公司业绩的后腿。而且该公司在期间费用上控制并不是很理想,新增债务资本使用率也低下,再加上派息额对二级市场投资者吸引力度不足,在这些情况下,投资者不买账也是常理之中。

当然,我们仍然相信该公司的音频业务和智能化及配套产品业务未来会给公司带来可观的业绩增长,但视频业务可能会稀释这种增长,我们知道,2016年该公司的收入是下滑的,下滑12%,2017年虽然有增长,但对于2018年来说仍具有不确定性。投资者可持续关注通力电子在视频业务及智能化和配套产品业务的发展状况。