本文编选自微信公众号“Kevin策略研究”,作者KevinLIU。

隔夜美股市场大幅上涨,主要指数涨幅均在1.7%以上,纳斯达克指数甚至创出新高、完全收复了因2月初动荡以来的回调。隔夜美股市场的大涨直接得益于昨天公布的2月非农就业数据,但本质上与其已经有所改善的短期市场环境和依然稳健的中期基本面前景也是密不可分的。就此,我们点评如下:

从直接原因来看,2月非农数据是推动美股上涨的直接触发剂。仅从数据上而言,2月份的非农其实是好坏参半,但这样一组好坏参半的数据却可以推动市场大涨,说明都是市场所乐于见到的。具体而言,

好的一面:1)2月新增非农就业31.1万人,明显好于前值(由20万上修至23.9万),且大幅超出20.5万的市场预期。尽管每个月的新增就业由于基本进入充分就业状态后波动非常大、参考性也有所下降,但强劲的就业增长至少可以说明市场一度担心的美国经济基本面前景依然是稳健的。

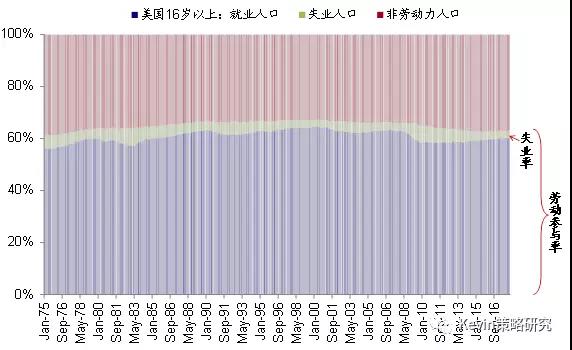

2)劳动参与率大幅提升至63%(vs. 1月62.7%)的背景下,失业率持平于4.1%的低位,这也是就业市场强劲的另一个表现。劳动参与率大幅抬升的背景下,失业率之所以没有进一步下降更多是因为分母上升更快所致(更多人回到劳动力市场)、而实际的就业人口较1月份依然是继续提升的。因此,上述两点所传递出的信息是就业市场依然保持相当的韧性,有助于缓解因前期市场剧烈动荡而产生的对于基本面的担忧情绪,因此对市场和风险资产而言是积极的。

相比之下,相对没那么好的一面是工资增速,这也是市场最为关注的信息,因为一定程度上恰恰是2月2日公布的1月份的工资增速大幅超预期上行加重了市场对于未来通胀抬升和货币政策从紧的担忧,进而催生了2月初以来的市场剧烈动荡。此次数据显示,2月份的平均时薪环比0.1%,同比2.6%,不仅较1月份的0.3%和2.8%均明显回落,也是低于市场预期的。

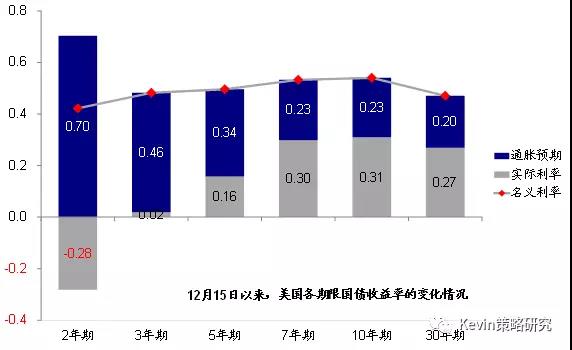

更进一步看,1月份工资增速的异常上行以及2月份的回落与以下一些等结构性因素有直接关系:1)1月份主要公司在税改之后纷纷宣布派发奖金(如金融和航空这两个行业的工资增长最快);2)2月份低工资水平的行业就业人数增加j较多(如零售);3)劳动参与率的提升也集中在高中以下低学历人群。但低于预期的工资增长却是市场所乐见的,这样一个相对还算稳健、同时又不像1月份那么强劲的数据,恰好可以缓解短期市场对通胀和货币政策从紧的担忧,因此也同样推动了市场上涨,这从昨天明显回落的2年和5年期的通胀预期中也可以得到验证。

往前看,在市场从前期的动荡已有所修复的背景下,我们对于美股市场依然维持基本面上行+估值向下的判断,美股市场的前景将取决于盈利增长幅度,但也并非没有空间。

一方面,美股市场的估值偏高仍是不争的事实(但也并非完全的泡沫)。在预计未来通胀抬升、工资增速抬升、以及利率中枢继续上行的背景下,估值很难有大幅扩张空间、甚至将承受压制,类似于2004~2006年美联储联系加息周期中的情形。

另一方面,基本面中期前景依然稳健,甚至存在上行风险。尽管美国经济和美股基本面所面临的挑战在逐渐增加,例如经济处于后周期导致增长弹性下降且通胀和成本压力抬升,但短期并不足以马上扭转当前的积极趋势。实际上,相比较为悲观的看法,我们一直以来认为,2月初以来的调整虽因基本面因素而起,但并不意味者基本面出了很大问题、也并非意味着中期拐点,系统性的流动性风险和信用风险都没有出现。从我们目前的观察来看,美股市场的整体基本面前景依然稳健,四季度美股盈利进一步加速增长,企业投资也处于加速上行周期中,未来税改效果的释放和潜在基建计划甚至会带来上行风险。

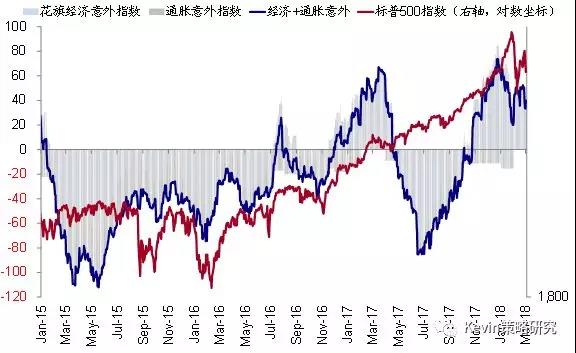

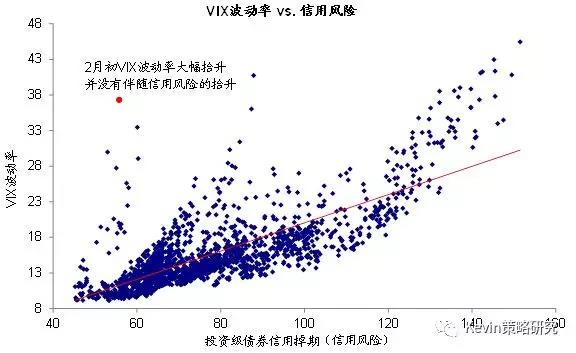

目前,相比2月初,除了短期美股市场的资金面依然面临约束外(公募基金仓位、个人投资者配置比例、以及融资账户杠杆),一些当时市场最为担心的因素边际上已经都有所缓解和改善(估值、超买、利率水平、波动率)。大跌之后的市场再度波动并非完全没有可能,但也无须单纯就此恐慌。短期内市场可能面临的主要“逆风”或来自阶段性的增长动能“二阶导数”和衡量预期差的“经济意外”指数存在边际放缓、以及货币政策重新锚定预期(3月22日FOMC)和贸易摩擦上的不确定性,值得密切关注。(编辑:艾宥辰)