智通财经APP获悉,据乘联会数据,4月1-21日,乘用车市场零售85.2万辆,同比去年同期下降12%,较上月同期下降2%,今年以来累计零售568.4万辆,同比增长9%;4月1-21日,全国乘用车厂商批发93.2万辆,同比去年同期增长8%,较上月同期下降8%,今年以来累计批发652.6万辆,同比增长10%。

4月1-21日,新能源车市场零售42万辆,同比去年同期增长20%,较上月同期下降2%,今年以来累计零售219.2万辆,同比增长31%;4月1-21日,全国乘用车厂商新能源批发45.9万辆,同比去年同期增长29%,较上月同期增长5%,今年以来累计批发241万辆,同比增长30%。

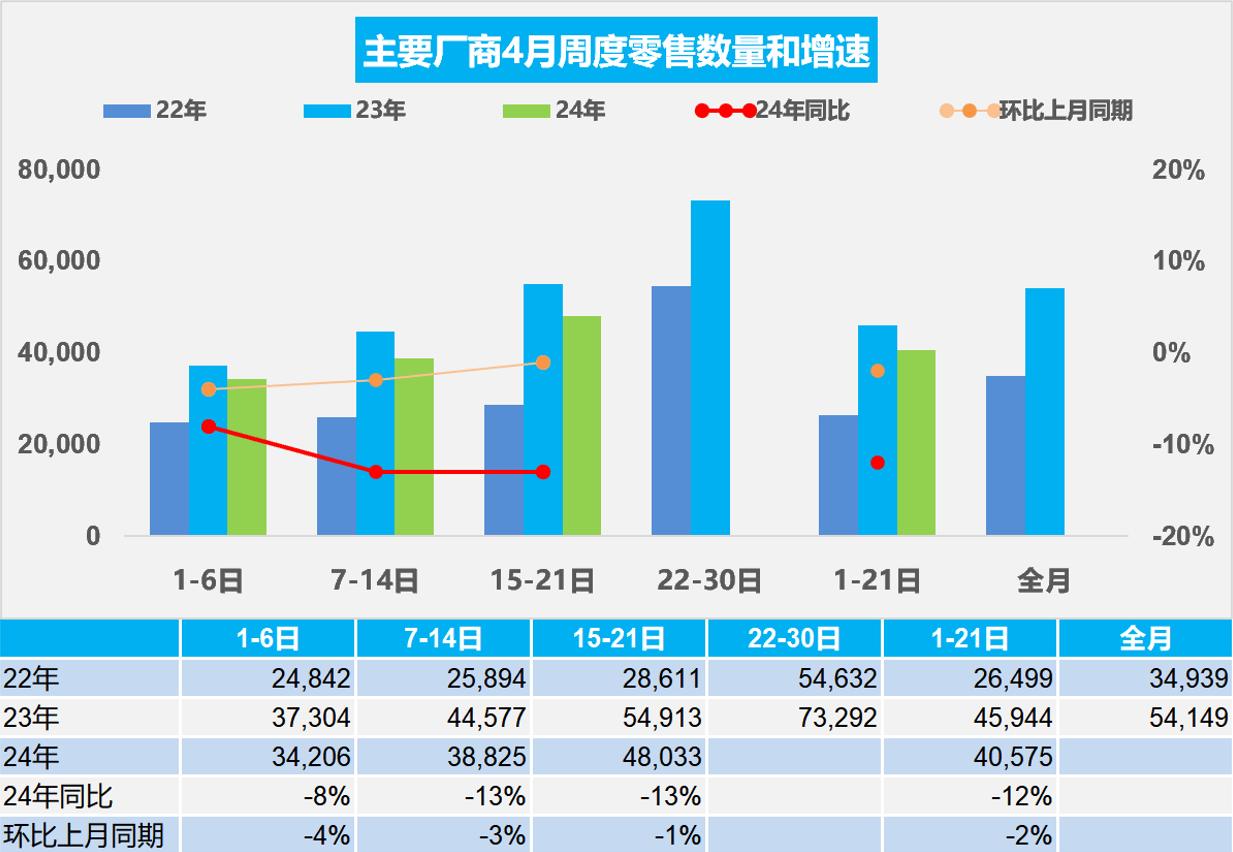

1.2024年4月全国乘用车市场零售走势不强

4月第一周全国乘用车市场日均零售3.4万辆,同比去年4月同期下降8%,环比上月同期下降4%。

4月第二周全国乘用车市场日均零售3.9万辆,同比去年4月同期下降13%,环比上月同期下降3%。

4月第三周全国乘用车市场日均零售4.8万辆,同比去年4月同期下降13%,环比上月同期下降1%。

4月1-21日,乘用车市场零售85.2万辆,同比去年同期下降12%,较上月同期下降2%;今年以来累计零售568.4万辆,同比增长9%。

今年2月春节后开始出现的、持续的一系列车型降价事件,加之2022年起上市的新能源车型陆续进入产品改款升级阶段,此预期加重了观望心理,消费者希望等车市稳定后再购车。随着近期小米汽车上市和新一轮相关车型价格的进一步调整,且四月份是新车型密集发布期,随着北京车展的胜利召开,预计市场的消费热情会逐步被激发。

由于4月初清明假期的影响,第一周的销量总体不高。近日,商务部等14部门联合发布《推动消费品以旧换新行动方案》,引起消费者巨大的关注和良好的期待。北京车展、以旧换新政策,引发市场观望情绪延续,对4月车市带来消费后移效应。目前看第二周的市场日均零售环比增长幅度较小,同比出现更大幅度的回落,说明大家对政策期待值很高。

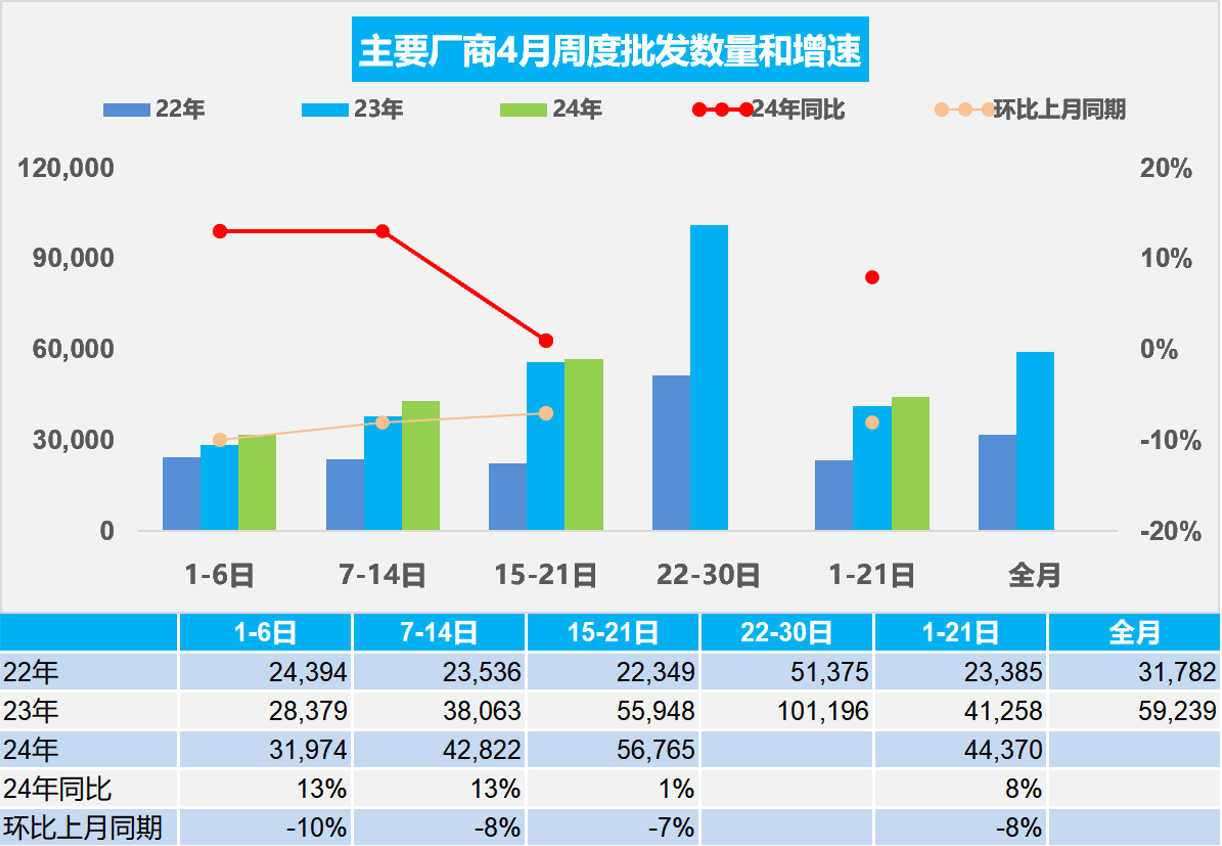

2.2024年全国乘用车厂商销量稳步回暖

4月第一周批发日均3.2万辆,同比去年4月同期增长13%,环比上月同期下降10%。

4月第二周批发日均4.3万辆,同比去年4月同期增长13%,环比上月同期下降8%。

4月第三周批发日均5.7万辆,同比去年4月同期增长1%,环比上月同期下降7%。

4月1-21日,全国乘用车厂商批发93.2万辆,同比去年同期增长8%,较上月同期下降8%;今年以来累计批发652.6万辆,同比增长10%。

由于春节前厂商和渠道库存下降剧烈,3月厂商生产恢复,形成了3月末的厂商产量持平于批发,而厂商国内批发高于零售10万辆的补库存走势。随着3月补库的完成和4月市场开局不强,经销商降库存的自我保护意识很强,进货相对平稳。随着2023年出现淡季不淡的车市走势,今年5月后春夏之交的车市也应该有强于季节规律的较强走势。

“以旧换新”的促消费政策经历过去年年底以来的多次会议明确宣布,消费者对政策的关注度和期待值都很高。很多消费者一般是先购房后买车,由于楼市的财富效应,2016年以前已购车群体的消费能力较强,这次有车族换购群体没有刚性的时间要求,换购群体的购买时机选择比较灵活,但厂商和地方的以旧换新政策已经多次拉动,效果逐步平淡化。而报废更新的政策是国家给钱,近期针对私人用户首次推动,因此未来“报废换新”拉动汽车消费的潜力很大。由于报废更新基本实现了油电均补的合理政策,因此厂商销量也会出现淡季不淡的良好走势。

3.2024年1-3月中国汽车出口132万辆

2024年3月中国汽车实现出口49万辆,出口增速27%的持续强增长,环比走势很好;1-3月中国汽车实现出口132万辆,实现出口增速23%的持续强增长,但一季度增速相对前三年的超高增速稍有下降。2024年3月中国汽车实现出口252亿美元,出口增速18%。 2024年1-3月汽车出口均价1.9万美元,同比2023年的1.9万美元,仍算基本持平。

2024年整车出口主要是俄罗斯、墨西哥、比利时、巴西、英国等市场,前5增量市场是巴西、俄罗斯、墨西哥、吉尔吉斯斯坦、土耳其,前5的增量贡献度68%,其中巴西出口贡献巨大。今年出口的主要动力仍是中国产品竞争力提升和欧美市场的小幅增长以及俄乌危机下俄罗斯市场的国际品牌全面被中国车替代,尤其是中国燃油车出口竞争力提升带来的出口增大。

2024年乘用车的新能源车出口占乘用车40%,而货车出口的新能源占比4%,客车出口的新能源占比是10%,体现了中国新能源乘用车的国内外认可度较高。2024年一季度纯电动乘用车的出口占比34.4%,较2023年下降0.5个百分点;插混占比5.2%,较2023年提升2.1个百分点,其中巴西插混增量很强。

4.2024年1-3月汽车生产增7%,消费增4%,新能源汽车208万渗透率31%、34平米房/车

根据国家统计局数据,3月份,社会消费品零售总额39020亿元,同比增长3.1%。其中,汽车的消费品零售额4052亿元,下降4%;除汽车以外的消费品零售额34968亿元,增长3.9%。2024年1—3月份,社会消费品零售总额120327亿元,同比增长4.7%。其中,汽车的消费品零售额11163亿元,增长4%;除汽车以外的消费品零售额109163亿元,增长4.7%。

2024年一季度,全国规模以上工业产能利用率为73.6%,比上年同期下降0.7个百分点,比上季度下降2.3个百分点。汽车行业仅有64.9,较同期的72下降7.1,汽车产能利用率偏低。

2023年汽车销量与房地产销量关系是37平米房/1辆车,2024年初继续下降到34平米房/1辆车,房与车的销量的对比关系稍改善,较最高时的2020年70平方米房/1辆车更为合理。由于债务挤压,车市需求相对低迷,作为中国城乡家庭唯一没有普及的消费品,近几年全国乘用车市场总体走势回暖,乘用车消费逐步阿改善。

随着2024年的高基数持续,汽车消费增长压力仍较大,因此促进车市消费,期待有车辆报废更新补贴和以旧换新、减免购车人员个税、汽车下乡、鼓励结婚购车等更多的改善措施,拉动购车消费促进经济增长。

5.3月新能源车锂电池内销35GW

2024年3月锂电池装车35 GWh,同比增长26%。三元电池装车11.3GWh,占比32%,持平同期;而磷酸铁锂电池装车量23.6GWh,占比67%,三元电池增长有所改善。1-3月锂电池装车85G,同比增长30%。

2024年3月合格证产品内销产量是73.1万辆。一季度181万辆同比增长31%,其中纯电动乘用车101万辆增长11%,插混乘用车71万辆增长78%。纯电动专用车8.2万辆同比增长34%,

纯电动车目前主力电池能量密度区间在125到160之间。尤其2024年3月表现比较突出的是125到140的电池占比达到46%,同比上升15个百分点。2024年1-3月电池能量密度160以上的车型占比17%,相对于2023年19%出现了明显的下降,这主要还是磷酸铁锂电池对三元替代带来的能量密度下降。而125以下的能量密度产品从2023年9%下降到了目前2024年9%的比例,3月下降到2%。

近两年新能源汽车和储能行业高度景气,对电池的需求急速增长,新能源车用电池的装车占比下降。由于镍、钴的价格偏高,形成三元锂电池与磷酸铁锂电池的差异化增长。随着长续航产品增长,三元电池回暖,磷酸铁锂电池占比总量从67%降到61%。随着政策推动,增程式和插混持续走强,纯电动走势疲软,预计电动车的电池装车需求增长持续慢于整车总量增长。