电竞圈大佬朱一航旗下珠江投管的得力干将,江育凯入驻董事会,中手游(00302)或在酝酿资本运作,双方似乎在大力推进进一步的业务深度合作。

智通财经APP了解到,4月22日,中手游发布公告,股东珠江投管将派驻江育凯加入中手游董事会担任非执行董事,其加入后,中手游董事会由八名成员组成。江育凯为珠江投管的投资总监,曾先后负责珠江投管的股权投资并购及私募基金投资业务,主导过多个项目投资,比如牵头完成对合创汽车的股权收购等,在资本市场的投资经验、项目资源以及人脉都非常丰富。

江育凯背后的珠江投管,拥有二十多年发展史,超过640亿元的资产规模,投资领域广泛,涉及大型基建及新能源等项目。而珠江投管实控人朱一航,是名副其实的电竞大佬,因热爱在2013年9月就创办了EDG电子竞技俱乐部,2016年成立超竞集团,此后在电竞的投资版图不断扩大,并涉足电竞教育、电竞主题产业园、MCN机构和动漫IP泛娱乐板块等业务,旨在打造电竞游戏泛娱乐的综合型企业。

此次朱一航安排大将进入中手游董事会,意图可见一斑,受该事件影响,中手游股价次日放量大涨,投资者抢筹,截止收盘涨幅12.75%。

委派代表入驻董事会,中手游坚定的战略投资者

智通财经APP了解到,朱一航与中手游结缘于2021年4月,当时,朱一航旗下Wide Fortune联合哔哩哔哩以及盛天网络共同参与认购中手游配发及发行的股份,其中Wide Fortune认购5640万股,此举被市场称之为游戏圈的合纵连横。朱一航作为战略投资者长期持有,至今未有减持。

实际上,一般投资类型可分为财务投资和战略投资,财务投资快进快出,主要获得市值溢价,最常见的比如在一级市场以及Pre IPO投资,不参与公司决策,推动标的上市后就套现离场,赚取估值差价;而战略投资基于自身业务及产业布局的考量,不限于一二级市场,长期持有标的,按重视程度选择是否参与决策。

朱一航在游戏领域多年布局已形成了较为完整的电竞产业生态,和中手游业务有着较大的互补及协同效应,此次安排人员参与到中手游决策层,可见其重视程度。同时,也侧面说明了朱一航或在中手游的战略持股增加了,未来不排除双方加大合作及持股联系,深度绑定,提升Wide FortuneWide Fortune话语权。

江育凯出任中手游非执行董事,预示着朱一航将透过中手游进一步加深游戏和IP业务的投资布局,其旗下的电竞泛娱乐和家族旗下的合生商业线下购物中心等版块将会与中手展开全方位的加深合作。对于中手游而言,将获得资源及市场的多重助力,加上业务上的耦合效应,进一步增厚公司的业绩能力。

值得注意的是,江育凯可是投资圈的能手,预计将参与到中手游和超竞集团的资源整合及业务扩张上。

江育凯曾表示,今年以来,国内游戏行业产品周期和行业景气度持续提升,游戏行业价值重估逐步启动,长期看好 AI 技术长期对游戏生产方式的重塑,而中手游作为拥有AI+IP+游戏产品核心优势的港股游戏公司,其自研拳头产品《仙剑世界》也将于今年上线,坚信该公司的长期成长价值将被逐渐认知,并将带给投资人丰厚回报。

基本面强劲,AI赋能自有IP重回增长

中手游为何能够得到朱一航的重视?除了业务上的协同以及产业链的战略部署,最重要的是中手游具有的强劲基本面。从过去的业绩看,2021年之前,该公司业绩保持着成长能力,2022年由于疫情及版号政策影响,部分研发项目出现不同程度的延期,出现下滑,2023年行业环境逐步改善,授权及自有IP重获成长。

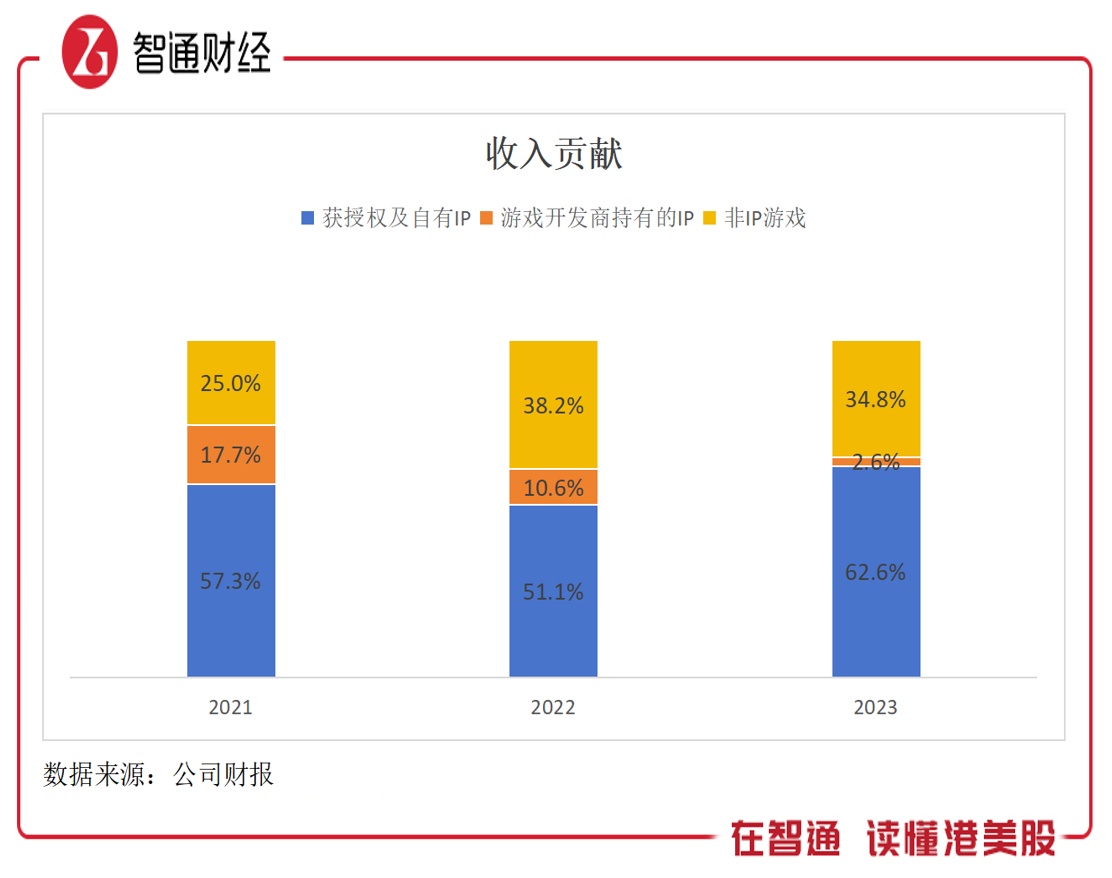

2023年该公司营业收入26.06亿元,其中获授权及自有IP游戏收入16.31亿元,同比增长17.5%,重回双位数的增长轨道,同时持续收缩游戏开发商持有IP收入,非IP类游戏收入表现稳健,近三年波动较小。期间,该公司的获授权及自有IP、游戏开发商持有IP以及非IP游戏收入贡献分别为62.6%、2.6%及34.8%。

中手游长期以来以IP游戏战略为公司的核心战略,认为优质IP能有效降低获客成本,延长游戏生命周期,是游戏行业竞争的重要资源和壁垒。凭借自身优势IP资源,该公司在IP游戏研发及全球发行、自有IP运营和国风元宇宙平台三大业务版块持续发力,专注打造IP游戏精品及传播中华优秀文化的优质内容。

根据披露,该公司计划发行的多款游戏于2023年顺利取得了版号,多款新游戏如《新仙剑奇侠传之挥剑问情》、《奥特曼:集结》、《吞噬星空:黎明》、《我的御剑日记》均于2023年正式上线,且表现抢眼。比如《新仙剑奇侠传之挥剑问情》上线后在中国大陆地区及港澳台地区上线首月即获得苹果商店免费榜第一名、香港及澳门地区苹果商店畅销榜第一名、台湾地区苹果商店畅销榜第三名的优异成绩。

其实中手游的重磅项目在于国风元宇宙平台-《仙剑世界》,这将是AI时代下灵魂之作。《仙剑世界》是国内首款国风仙侠题材开放世界游戏,于2023年6月获得版号,目前已经开始上线预约活动,预约人数突破400万人,并在2023年内进行了两次测试,而上线前验证产品货币化能力的计费测试亦即将开始,并计划于2024年正式上线。

该游戏基于技术创新和AIGC方面的应用,创建的虚拟世界将为玩家带来巨大的沉浸感和真实感的提升,通过多项技术应用全面提升环境真实性,增强虚拟世界代入感。此外,《仙剑世界》中的AI非游戏玩家角色( NPC)将会根据自然环境表现出相应的行为和交谈,形成一个自然真实的社会生态,提高虚拟世界的真实性。江育凯曾重点谈到中手游的《仙剑世界》,看好成长价值的释放。

值得一提的是,中手游积极加大力度开拓海外市场,以港澳台、日、韩和欧美为主阵地,不断推出优秀游戏,扩大海外市场收入规模。2024年,该公司在国内及海外市场推出多款重磅IP游戏,并将持续大力支持自主研发项目的开展,在AI投入上,除了产品的赋能外,还利用提升运营效率和生产力,提升盈利能力。

关注资本运作,未来值得期待

朱一航委派代表参与到公司决策层,对中手游前景的充分肯定,基于其拥有的雄厚的资源及资金优势,市场猜测将会有资本动作。实际上,在3月28日,中手游就公告,称董事会决定用股份购回授权,动用最多1亿港元的资金于公开市场购回股份,并已连续回购股份,而今不到一个月江育凯加入董事会,这一系列事件似乎都有着某种联系。

中手游估值确实很低,受大市、疫情及版号政策影响,游戏板块估值持续探底,该公司也不例外,但朱一航深度加入正在扭转趋势。一方面是市场的预期发生改变,由板块驱动的逻辑逐步转变为业绩及资源整合的预期;另一方面从市场给出投票就可以看出,观望的投资者并不少,该公司低估有望持续得到大资金青睐。

另外,部分投行也开始关注到该公司,比如国投证券,认为该公司游戏产品线日益丰富,新游上线将助推公司业绩稳健增长,同时公司持续深化全球化布局将IP 商业价值最大化,重磅产品《仙剑世界》蓄势待发,也给予买入评级;再如招银国际,对该公司于2024年发展前景持乐观态度,预计营收同比增长32%,看好该公司的海外扩张计划,给予买入评级,目标价2.9港元,相比于现价高出152.2%

综合看来,朱一航从一名战略投资者逐步参与到公司的决策,意味着股权及业务合作关系将深度绑定,前者拥有雄厚的资源及资金优势,后者拥有强大的IP游戏生态,优势互补驱动双方业务布局及发展。中手游基本面强劲,自有IP重回增长通道,且具有资本运作预期,未来值得期待。