3月9日,天虹纺织(02678)在香港召开2017年全年业绩会。主席洪天祝在业绩会上表示,公司在纱线业务的规模扩张上会一直走下去,目前公司既有规模化的优势,又有差异化以及国际化布局优势,未来希望跟行业第二名拉开越来越大的距离。未来纺织业可能会出现一个巨头企业,呈现强者恒强的格局。他还补充道,公司在纱线的收购方面不会停止。

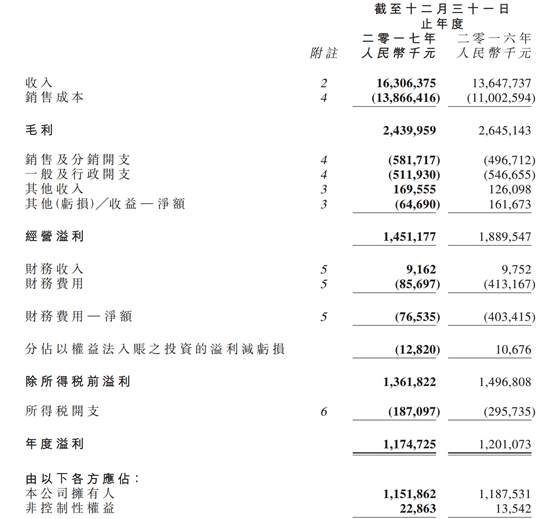

智通财经APP了解到,天虹纺织2017年收入上升19.5%至人民币163.06亿元(单位下同),毛利率减少4.4个百分点至15.0%,净利润率减少1.6个百分点至7.2%,股东应占溢利下跌3.0%至11.519亿元,每股盈利为1.26元,拟派末期股息每股普通股0.21港元。

公告称,股东应占溢利同比下降的主要原因是2016年纱线的利润率受棉花价格上升带动以至高于正常水平,而期内部分纱线的销售价格暂时受压削弱了有关业务的利润所致。收入增加主要由于纱线销售以及新收购的牛仔服装销售增长所带动。

以下为智通财经APP整理的业绩会问答实录:

问:毛利率下跌因棉花价格影响,今年毛利率是否还会受影响,对毛利率有没有一个指引?牛仔裤发展规划,未来占比怎么样?

答:毛利率下跌,一来是2016年基数较高,这一年比正常年份都要好,受益于棉花上涨带来的额外利润,当棉花库存用完了,就得采购成本较高的棉花。而2017年又出现“旺季不旺”的情况,但17年底情况已有所改善,已超过16%的水平,2018年不出现大的波动,毛利率情况会恢复到正常水平。

我们发展历史上都没有做过服装,目前还是一个学习的过程,我们17年收购的服装企业在效率管理上并非很先进,但是我们会专注于降低服装成本,提升该企业的管理理念,利用收购的牛仔企业作为起步平台。此外,我们生产的牛仔纱具有市场优势,与中游的牛仔开发商也有紧密联系,目前已得到客户与市场的认同,并已取得GAP、优衣库的订单。

问:公司财报显示,2017年有1600多万的棉花期货合约,未来公司利用期货市场的对冲功能这方面投入是否会加大?此外公司今年在越南购得的两地块,规划产能会是多少?

答:我们去年的纱线的销量是65万吨,今年目标是72万吨,实际上会更多。我们用的棉花有六十几吨,我们是想通过各种渠道完成采购安排,去年年中我们也有通过国际性银行,享有一些额度建立期货合约,这些合约是可以转换成远期采购合约,但是这个部分对比我们的几十万吨的棉花量相差甚远,可以说是聊胜于无,未来也不会有很大投入。

我们有提到,2018年及2019年的总投资约20亿元,其中就包括增添全新及二手设备扩充产能约60万纱锭,越南北部占到22万纱锭,中国徐州及山东占约38万纱锭,因此越南扩产会用到两项地块。

问:目前牛仔裤占比为多少,未来是否会加大牛仔投资,有没有可能推出自家品牌?

答:纱线的发展,我们是不想停下来,我们纱线在中国市场以及全球上都有优势,通过2018年的投资,目前工地在建设的就有60万锭,未来还会寻求并购扩大纱线产能,在扩产能的同时遵循差异化定位,并不会大规模地做低毛利率的产品。

牛仔纱线占比没有一个固定的占比,可以说目前我们的纱线既有差异化优势、又有规模化优势,在全球化战略上也有优势,目前一半的产能都在海外,随着规模的不断扩大,我们希望与第二名拉开更远的距离。目前各行各业都处在强者恒强的分水岭上,唯独纺织业还处于高度分散、高度碎片化,会否向其他行业一样,往巨头方向靠拢,我还不敢确定,但感觉到有这么一股风。

自有品牌离我们还很远,品牌有做品牌的人会去做。

问:存货周转天数较2016年高,要怎么解决去库存的问题?环保税方面,有什么应对方式?

答:存货周转天数不用太担心,我们的存货组合大部分都是原材料,因为纱线要用到大量的棉花,一直以来我们的存货周转天数都徘徊在70-80之间,此外今年多了两项收购,一个是牛仔裤公司,还有一个联营公司于12月底完成收购,并表之后会拉高库存周转天数,我们的经营策略还是趋于保守。

我们在越南的工业区有污水排放,环保税对我们影响不大,因为很多产品在国外生产。我们作为上市公司,一定会坚守环保底线,不会进行违规操作,目前中国市场,越是有优势、对环保越尊重的企业,现在得到的发展也越来越好,所以去产能跟环保也在催生整个产业链的重组,也就是往强者恒强的方向发展,对大企业而言是有优势的。

问:今年纱线价格走势会怎样,对毛利率能否有帮助?牛仔裤的利润空间,中长期时间段来看,公司希望牛仔裤占比能达到多少?

答:牛仔裤的毛利率是没法期望的,我们刚才有提到通过成本控制及产品开发,我相信我们的牛仔服装业务是具有盈利能力的,最终的毛利率还是跟产品及客户的信任度有关。半年以来,我们还在不断调整,第一季度将完全扭亏为盈,但是盈利多少,还很难做判断。

从占比来看,虽然牛仔发展较快,但是我们的纱线速度也在不断成长,因此牛仔的占比未来会徘徊在5-6个百分点,我们预计今年收入在2亿美金。

今年棉花从60几美分涨到了80几美分,棉花涨幅还是有比较大的空间,但目前我们国内的订单属于供不应求,因此尽管17年毛利有下降趋势,我们相信18年会稳住或略有上升。