本文来自辉立证券的研报《中国光大绿色环保:全年业绩符合预期 ,生物质增长势头强劲》,分析师为王彦囡。

智通财经APP获悉,辉立证券发布研报称,中国光大绿色环保(01257)全年业绩符合预期,生物质增长势头强劲,且公司拥有强大的项目拓展能力和高效的运营管理能力。同时,受益于政府支援,行业维持高景气度。因此,机构给予公司目标价9.36元,“买入”评级。

全年业绩实现靓丽增长

根据2017全年业绩公告,中国光大绿色环保实现收入为45.81亿港元,同比增长52.7%,EBITDA为15.18亿港元,同比增长54.4%,股东应占溢利9.54亿港元,同比增长51.6%。对应每股收益0.52港元,派发末期股息每股9港仙,派息率17.4%,业绩增速符合辉立之前的预期。

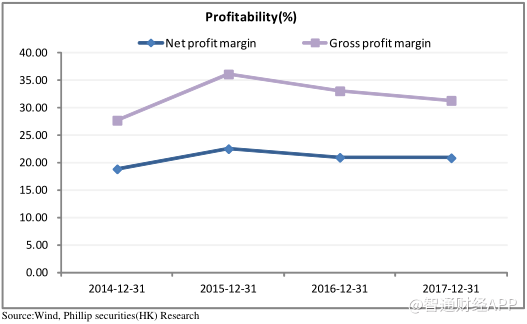

整体毛利率31.32%,同比下降1.73pct,主要受毛利率较低的生物质业务占比提升影响,净利率为20.87%,同比基本持平。管理费用率5.16%,同比下降1.42pct,财务费用率2.74%,同比增加0.49pct。

公司手持现金持续增加至33.43亿港元,较上年底增加23.51亿港元。资产负债率39%,较上年底下降5pct,流动比率2.16,较上年底增加0.94,尚未动用融资额度仍有35.6亿港元。充裕的资金及稳健的财务结构为后续业务扩张提供坚实保障。

生物质业务增长势头强劲

总处理量增加带动运营收益大幅提升。2017年提供总上网电量约1393GWH,同比增长125%,处理生物质原材料168万吨,同比增长131%,处理生活垃圾24.9万吨,同比增长239%,处理危险废弃物11.3万吨/年,同比增长13%。

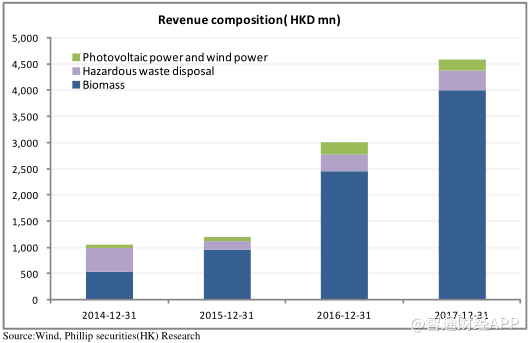

在此带动下,运营服务收益实现69%的同比增长,至15.49亿元,收入占比由上年的30.5%提升至34%。另外,建造服务实现收益约29.53亿元,同比增长44%,收入占比由68%降至64%,整体收益结构实现小幅改善。

生物质高增长并贡献主要收益来源。生物质全年实现收入39.94亿港元,同比增长63%,占整体收入的87%。其中生物质运营收益同比增长124%至10.3亿,生物质建设收益同比增长47.3%至28.93亿。年内全国首个一次性建成投运的城乡一体化项目-灵璧生物质及垃圾发电一体化项目建成投运,在此示范带动下,安徽萧县项目和凤阳项目、四川绵竹项目也相继建成投运。

危废处置项目共有29个,主要分布在危废产生量高的华东地区(山东、江苏、安徽等),当前运营项目有8个,由于落地项目数量仍较少,收入同比增长12.7%至3.78亿。

项目获取及建设稳步推进

市场拓展取得新突破。全年新增19个项目及1份补充协议,涉及投资额54.73亿元人民币,包括9个生物质及垃圾一体化项目、3个生物质热电联产项目、7个危废处置项目;新增生物质处理能力210万吨/年,新增生活垃圾处理能力2000吨/日,新增危废设计处理能力17万吨/年。

其中浙江丽水工业固废综合处置项目(危废处理能力为7000吨/年),是公司在浙江省取得的第一个项目,标志着公司业务拓展实现新区域的突破。截至2017年,公司生物质总设计处理能力达845万吨/年,生活垃圾总设计处理能力约6250吨/日,危废处置能力约67.4万吨/年,各项业务处理规模均创新高。

项目建设稳步推进。截至期末公司拥有建成完工项目36个,投资额约人民币72.91亿元,在建项目11个,投资额约人民币35.13亿元,预计于2018年及2019上半年建成投运,筹建项目35个,投资额约人民币89.54亿元,丰富项目储备助力未来业绩高增长。

业务布局清晰,竞争优势突出

业务模式优势。公司开发出生物质+农村生活垃圾一体化的独特业务模式,是中国唯一运营生物质及垃圾发电一体化模式的公司。通过统筹农林废弃物及农村生活垃圾,既满足了各级政府的环保需求,又可以有效降低整体开发及运营成本,凸显在业务扩张中的竞争优势。

技术领先优势。年内公司生物质发电低氮燃烧技术取得显着突破,该技术可使生物质发电项目氮氧化物(NOx)排放浓度低于100mg/m3,并已在南谯和定远生物质直燃发电项目实现长时间稳定运行,该技术的成功应用将推动公司生物质发电项目的运营水平达到国内领先水平。辉立认为,公司通过技术创新构建技术壁垒,有助于巩固和扩大竞争优势,提升核心竞争力。

投资评级

依托业务布局公司成立清洁能源、固废和环境修复三个管理中心,在巩固现有主营业务的同时,在生物天然气、土壤修复领域积极布局以酝酿新的增长点。基于公司优质的基本面以及生物质和危废行业的高景气度,辉立预计2018-2019年归母净利润分别为13.45/16.8亿元,EPS分别为0.65/0.81,对应PE分别为12.0/9.6,升目标价至9.36元,为买入评级。(现价截至3月7日)

风险提示

宏观经济及环保政策变动风险;

行业竞争加剧风险;

项目建设进度低于预期;(编辑:王梦艳)