一、日本“失去的十年”中市场的四次回温

20世纪90年代,日本经济在泡沫破裂后陷入了长期的衰退,被称为“失去的十年”。这十年日本经济增长显著放缓,资产价格大幅下跌,银行系统也因大量不良贷款而陷入危机。但回顾日本泡沫经济破灭后的资本市场,可以发现仍有4次年度或半年度级别的牛市,分别是:1992/8-1993/5、1993/11-1994/6、1995/7-1996/6和1998/10-2000/4,涨幅都较为可观,分别为47.1%、34%、56.5%和61.7%。从国际上指数涨幅超过20%构成“技术性牛市”的标准来看,这四次涨幅都不算小。

为应对经济泡沫的破裂,1991年7月货币政策开始转向宽松,日本央行将官方贴现率(ODR)从6%降至5.5%,并在接下来一年的时间内降息4次,1992年7月底,日本公定贴现率被降至3.25%,1992年8月,日本财政部发布《金融管理政策》,鼓励清算资产/抵押品等,股市在1992年8月18日触底后开始回升,并在9个月内升至21055点,涨幅达47.7%,工业、可选消费和信息技术等行业涨幅居前,这一时期股市的回升一方面是由于经济增速虽然放缓但仍为正增长,另一方面是市场仍存在乐观情绪,虽然1991年开始已经有零星的银行倒闭,但都是规模相对较小的金融机构,市场预期经济和资产价格在泡沫经济得到清理后将会回升。

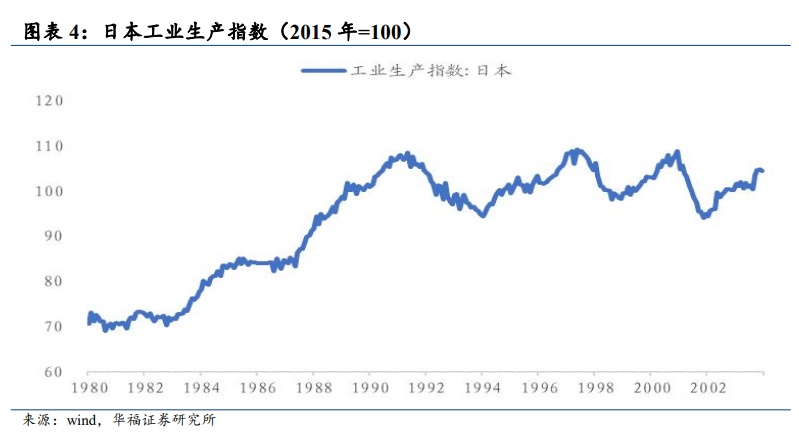

1993年日本经济开始出现微弱复苏的迹象,主要是由公共投资和消费拉动,工业生产指数也开始止跌回升,日本央行在2月和9月均下调了贴现率75BP,日经指数从1993年年底的16079点开始上涨,直到次年6月,涨幅达34%,工业、可选消费等行业涨幅居前,然而1994财政年度以来,日本银行的贷款损失一直超过营业利润,1994年GDP同比增速为-0.3%,市场经历了上半年的回温后一路向下,直至1995年7月跌至谷底。

1995年4月,日本央行将公定利率降至1%,当日本经济的复苏过程由于日元升值而陷于停滞时,日本政府推出了一项价值14万亿日元(1157亿美元)的一揽子经济刺激措施,6月日本财政部发布“振兴金融体系的金融功能”报告,同月日本政府成立了“股市安定基金”,即平准基金,主要资金来自于银行业,对股市起到明显提振作用,同时1995年和1996年经济出现增长势头,1995年7月市场开始止跌回升,日经225指数从14485点上涨至次年6月底的22667点,涨幅达56.48%,信息技术、工业和可选消费等行业涨幅居前。

1997年亚洲金融危机进一步加剧了日本经济的停滞和通缩,股市进入下跌模式,1997年12月日本政府宣布将在1998年减少2万亿日元的所得税,1998年4月,桥本内阁宣布16.65万亿日元(1281亿美元)的“综合经济对策”,该经济对策由3个部分组成,一是通过增加政府开支和临时减税刺激国内需求,二是改善国家的经济结构,增强国民经济的长期发展潜力,三是提供便利以加速不良债权的处理。1998年2月,日本政府明确引入公共资金来应对金融危机,包括用于注资的资金在内,共提供了30万亿日元(2300亿美元)的公共资金,1998年10月初市场开始止跌回升,1999年3月,根据《早期强化法》向15家银行注资7.45万亿日元,注资的主要目的是恢复对日本银行的信心,从而恢复对整个金融体系的信心,股市从1998年10月初的谷底12879点升至2000年4月的20833点,涨幅达61.75%,信息技术和电信服务等行业涨幅居前。

通过回顾日本在经济泡沫破裂后经历的“失去的十年”,这期间经济增长大不如前,金融市场大幅波动,在一系列货币和财政政策的支持下,股市也出现了一些阶段性反弹,信息技术、工业、可选消费等行业在反弹中都表现不俗。

二、A股行业表现:家电行业领涨

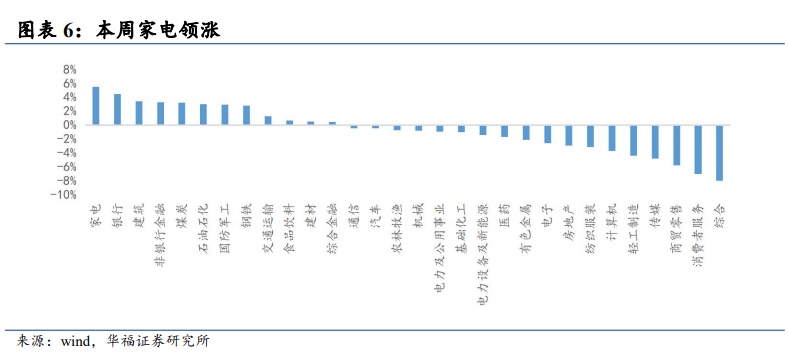

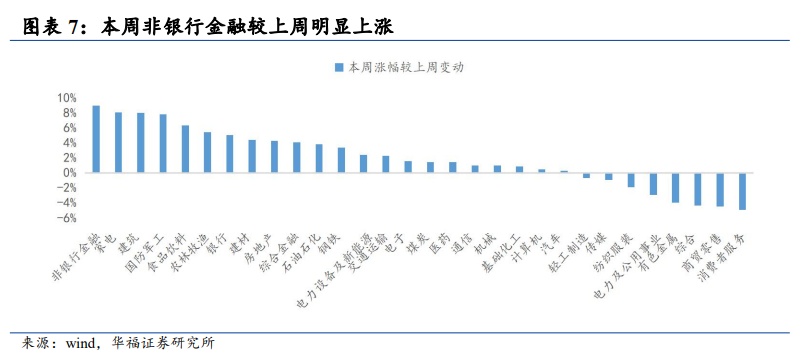

本周A股家电行业领涨,非银金融较上周明显上涨。根据中信一级行业分类,截至2024年4月19日,本周A股家电行业领涨,其次为银行、建筑、非银行金融、煤炭,涨幅分别为5.51%、4.48%、3.44%、3.26%、3.23%。表现较差的行业有综合、消费者服务、商贸零售、传媒、轻工制造,跌幅分别为8.01%、7.00%、5.81%、4.84%、4.39%。

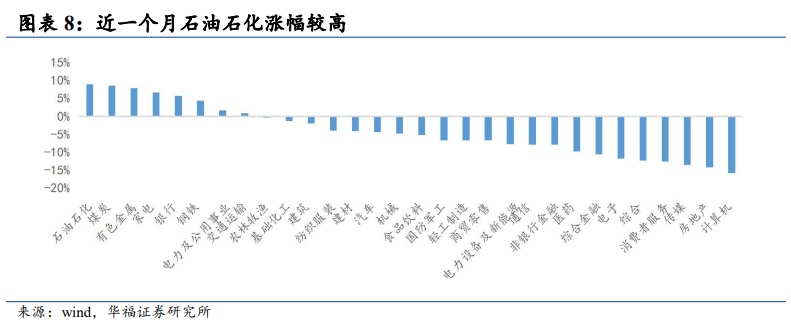

整体来看,近一个月石油石化表现出色。近一个月,石油石化表现出色,其次为煤炭、有色金属等。近期出口、大宗商品以及消费板块均能观察到景气复苏的迹象,以上三大方向构成了“轻复苏”的投资主题,随着A股业绩的披露,有望引领新一轮行情,以上投资方向值得关注。

三、A股成交情况

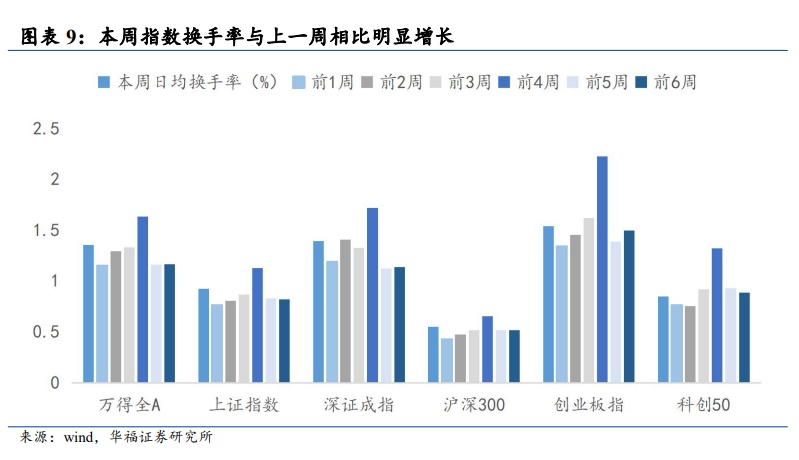

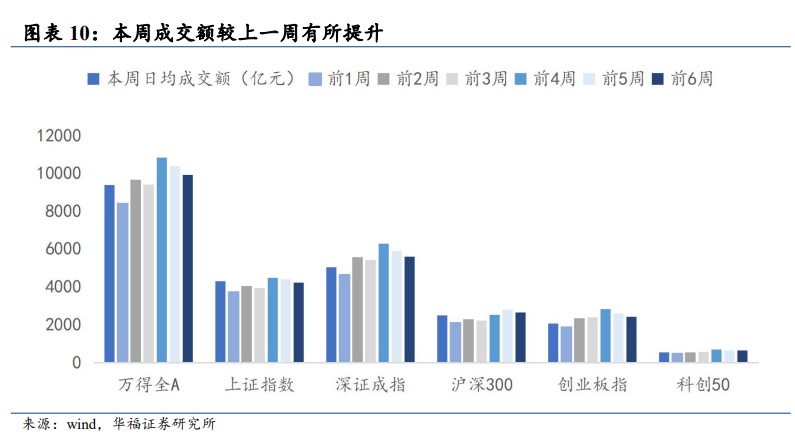

宽基指数显示,本周成交活跃度较上周明显增长。换手率与成交额数据均显示,各宽基指数成交情况较上周均明显增长。国九条的出台引发市场关注,证监会对于分红规定的解读表明当前分红不符合要求的公司数量较少,投资者情绪有所缓和。

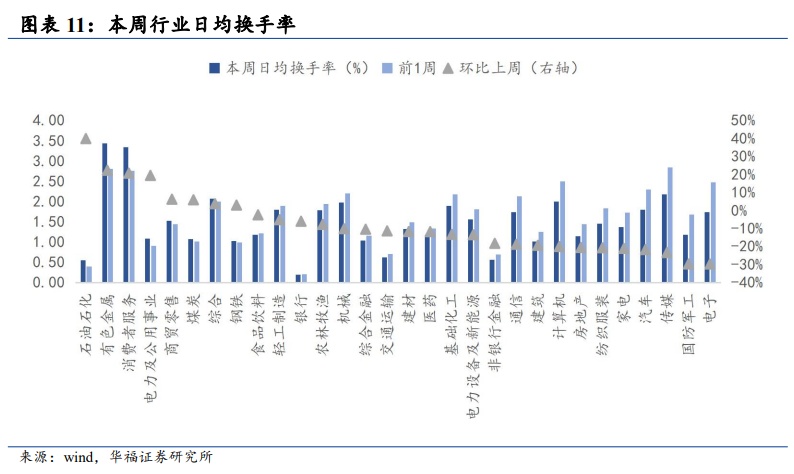

从行业角度来看,本周石油石化板块成交情况出现明显改善。从成交活跃度改善情况来看,石油石化最为明显,本周日均换手率、日均成交额环比上周分别增长40%、35%,反映出行业关注度的提升。

四、A股市场风格

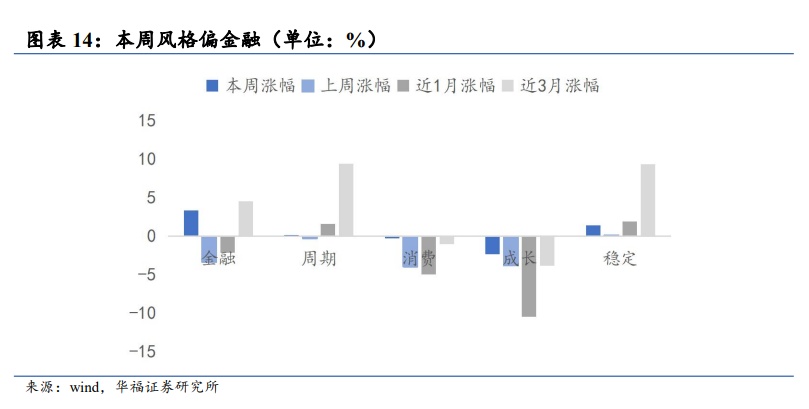

本周风格偏大盘与金融。从规模来看,大盘指数表现优于中盘指数及小盘指数;从中信风格分类来看,金融风格领先于其他风格。

五、风险提示

经济复苏不及预期,历史经验仅供参考。

本文转载自微信公众号“华福策略”,智通财经编辑:王秋佳。