摘要

在经历了过去几周缺乏方向的持续震荡后,海外中资股市场上周再度承压。中东地缘局势紧张以及美联储维持“鹰派”立场使得全球市场进入避险模式。我们3月初逐步转向相对谨慎,并在多次周报中提醒投资者市场可能转向震荡格局,建议回归结构性“哑铃”配置策略,其中包括高分红与上游、出海龙头、科技成长三条主线。

我们在此重申这一观点,主要基于以下三方面考虑:1)在总量上GDP增速好于预期背后,内生增长动能仍并不稳固;2)财政支出的进展近期受地方政府项目不足等因素影响同样偏慢,整体强劲的GDP数据可能会在一定程度上降低短期出台更多利好政策的可能性;3)美联储降息预期延后也会减少短期货币政策放松的空间。综合来看,短期增长和政策预期的“弱平衡”可能会使得市场维持震荡,等待新的催化剂。

虽然我们认为美联储今年降息概率依然存在,但重启开启的代价或是美股与美国信用债的下跌,而这可能会带来扰动。此外,国内最新公布的数据也未能改善市场情绪,反而或降低政策刺激出台的可能性。因此我们维持此前看法,即市场短期或维持箱体震荡格局,顺周期代表的再通胀交易或降温,建议转向防御型资产如高分红,出海龙头,以及受政策支持的科技成长类板块等。

正文

增长与政策预期的“弱平衡”

市场走势回顾

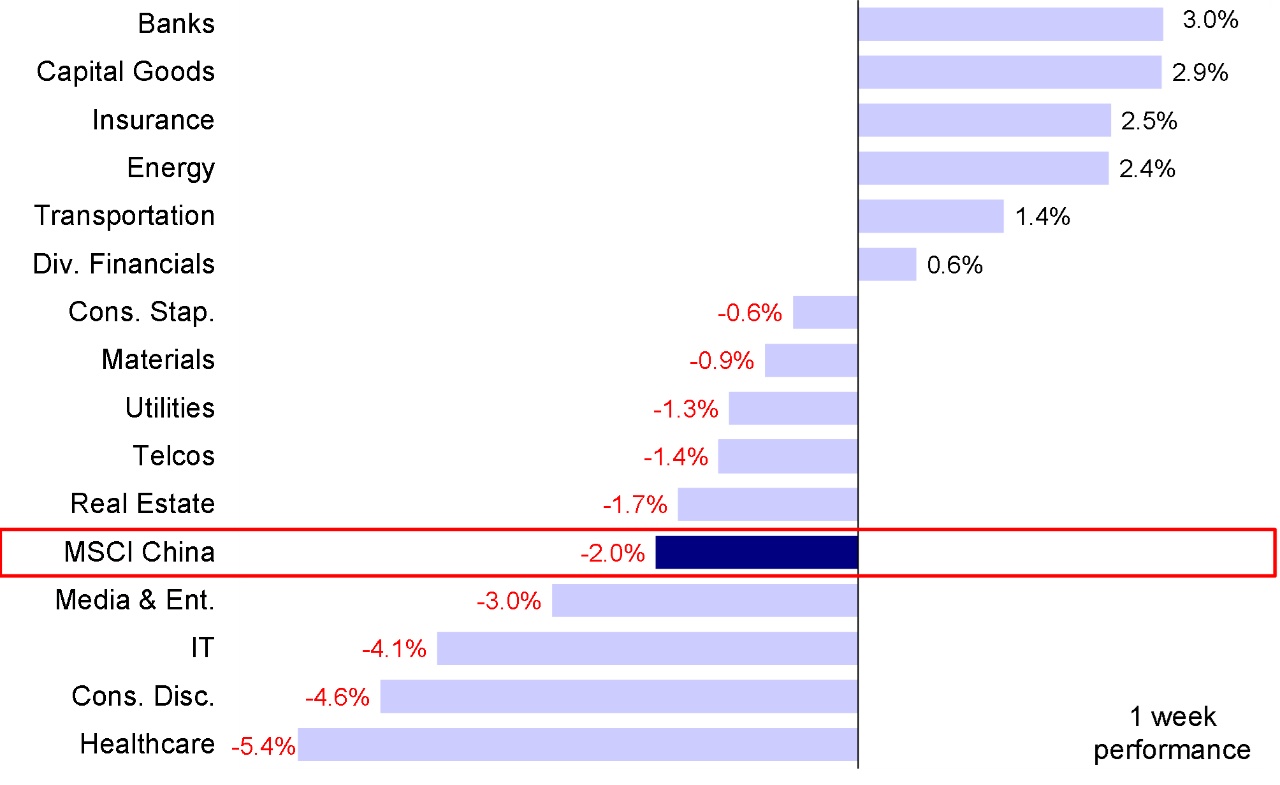

受地缘局势升温以及美联储降息预期进一步推后等多重因素影响,海外中资股市场上周与全球多数市场一同遭遇重创。成长板块跌幅最大,恒生科技指数上周下跌5.7%,恒生指数、恒生国企指数和MSCI中国指数则分别下跌3.0%、2.3%和2.0%。板块方面,银行和资本品板块跑赢,上周分别上涨3.0%和2.9%,而医疗保健和可选消费板块表现落后,分别下跌5.4%和4.6%。

图表:MSCI中国指数上周下跌2.0%,医疗保健和可选消费板块表现落后

市场前景展望

在经历了过去几周缺乏方向的持续震荡后,海外中资股市场上周再度承压。中东地缘局势紧张以及美联储维持“鹰派”立场使得全球市场进入避险模式,美股市场上周下跌3%,纳指更是大跌5.5%,与我们预期的类似(《美联储降息的门槛》),日经225指数上周也出现自2022年6月以来的最大单周跌幅,距高点已经下跌10%。这一背景下,港股市场也难以完全独善其身,恒生指数上周五一度下探至16,000点关口。在这一环境下,EPFR海外资金与北向数据均显示海外资金流出有所加快。不过,南向资金流入势头仍非常强劲,不过这也并不让我们感到意外,因为这正体现了资金在市场波动中对高分红与防御性板块的配置需求,也支撑了近期能源和电信等高分红板块的表现。

我们3月初逐步转向相对谨慎,并在多次周报中提醒投资者市场可能转向震荡格局,建议回归结构性“哑铃”配置策略,其中包括高分红与上游、出海龙头、科技成长三条主线(《回归哑铃策略》)。我们在此重申这一观点,主要基于以下三方面考虑:1)在总量上GDP增速好于预期背后,内生增长动能仍并不稳固,如通胀数据和部分高频指标依然偏弱,出口是亮点但也存在“以价换量”的情形。更为重要是,M1、人民币新增贷款和社融等同样低迷,表明信贷需求和企业盈利依然有待进一步改善;2)作为解决当前中国信用收缩的主要抓手,财政支出的进展近期受地方政府项目不足等因素影响同样偏慢。与此同时,整体强劲的GDP数据可能会在一定程度上降低短期出台更多利好政策的可能性;3)美联储降息预期延后也会减少短期货币政策放松的空间,但在当前国内实际利率依然偏高的背景下,进一步降息或许又必不可少。因此,综合来看,短期增长和政策预期的“弱平衡”可能会使得市场维持震荡,等待新的催化剂,如年中政治局会议或年中二季度后美国流动性改善或降息交易的重启(《美联储降息的门槛》、《美国流动性或将迎来拐点》)。

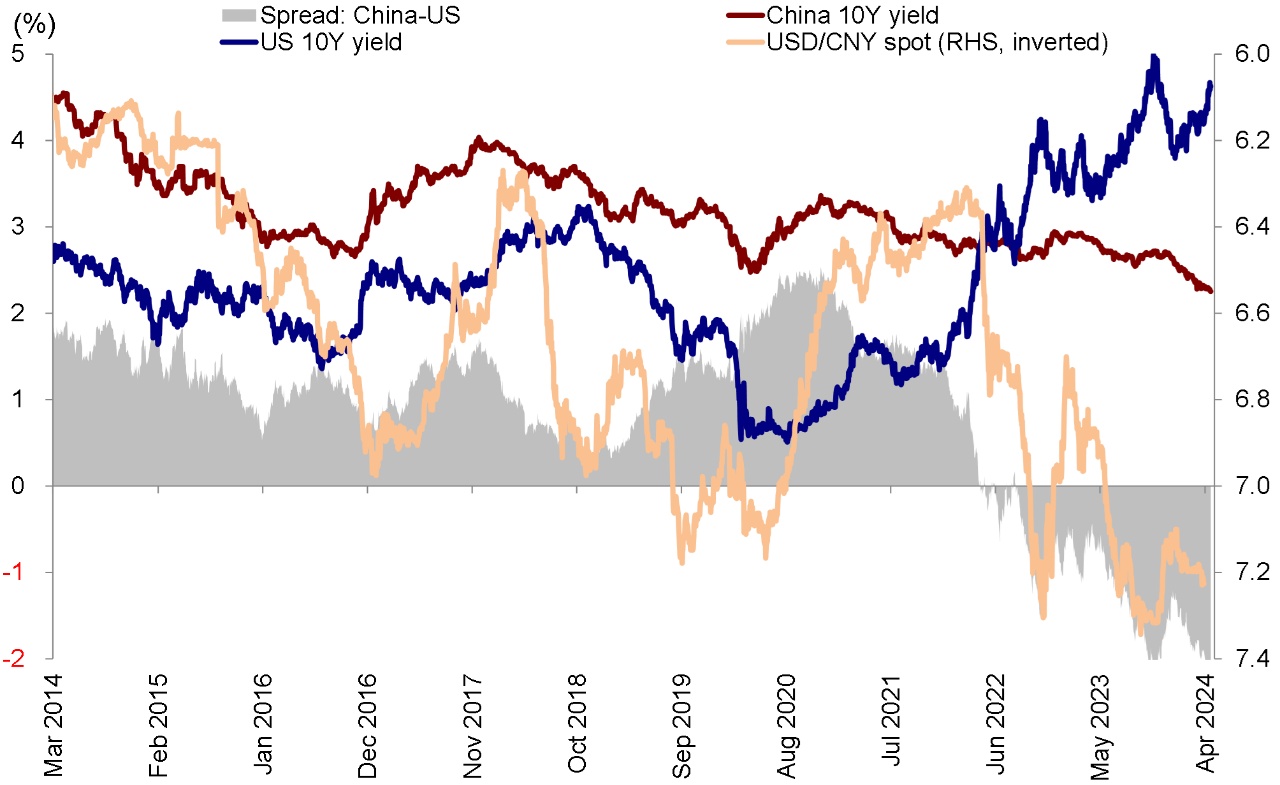

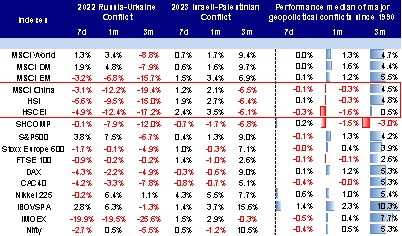

外围看,地缘局势以及美联储官员“鹰派”立场是短期压制投资者风险偏好的主要因素。在近期美国公布的一系列强劲的经济数据后,市场对于美联储降息的预期被一再推后。美联储主席鲍威尔在上周二出席一个论坛时指出近期公布的数据并未给决策者带来足够的信心,因此货币政策可能需要在更长一段时间内保持限制性[1]。另外,其他几名美联储官员也表明了类似立场,亚特兰大联储主席Raphael Bostic甚至表示他对必要情况下加息可能持开放性立场[2]。目前期货市场预计今年美联储可能只有一次降息,这也导致上周10年期美债利率大幅上升至接近4.7%。虽然我们依然认为美联储今年降息概率依然存在,也没必要完全摆向另一个极端,但重启开启的代价是美股与美国信用债的下跌,而这可能会带来扰动。除了降息预期延后外,中东地缘局势升温对全球市场带来的扰动同样值得关注。

图表:上周10年期美债利率接近4.7%

资料来源:Bloomberg,中金公司研究部

图表:历史经验看,地缘局势爆发初期港股市场往往承压

资料来源:Wind,中金公司研究部

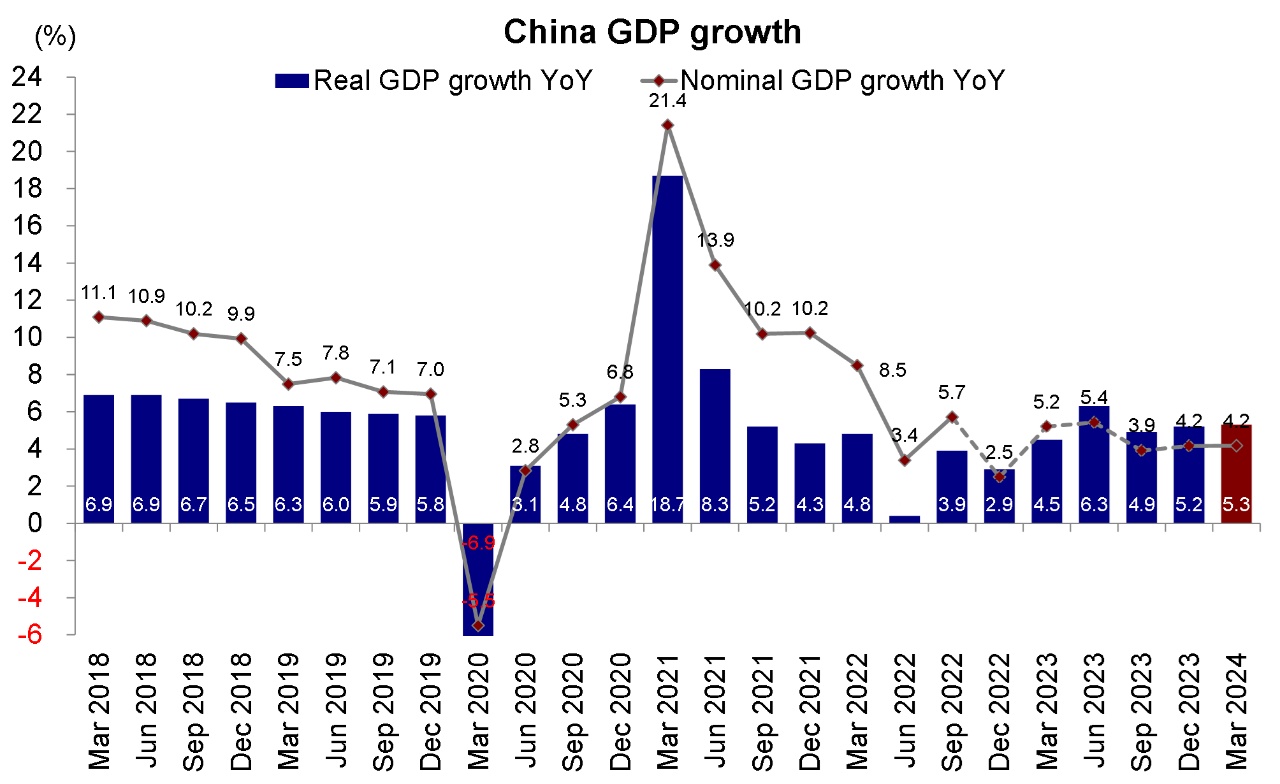

与此同时,国内最新公布的数据也暂未能改善市场情绪,反而或降低政策刺激出台的可能性。2024年1季度中国GDP增长5.3%,好于市场预期。这一数据初看似强劲,不过依然存在一定有关内需不足的迹象显示国内经济或许没有这一数字看起来那么强劲。例如1季度GDP平减指数同比下降1.1%(2023年4季度同比下降1.0%),且过去四个季度持续为负值。1季度工业产能利用率仅为73.6%,这也是自2016年以来可比时期的最低水平。此外,财政数据也显示近期地方政府债的发行进度和使用进度仍然偏慢。

图表:2024年1季度中国实际GDP同比增长5.3%

资料来源:Wind,中金公司研究部

基于此,我们重申此前观点,市场短期或维持箱体震荡格局,顺周期代表的再通胀交易或降温(《再通胀交易降温》),建议转向防御型资产如高分红,出海龙头,以及受政策支持的科技成长类板块等。

具体来看,支撑我们上述观点的主要逻辑和上周需要关注的变化主要包括:

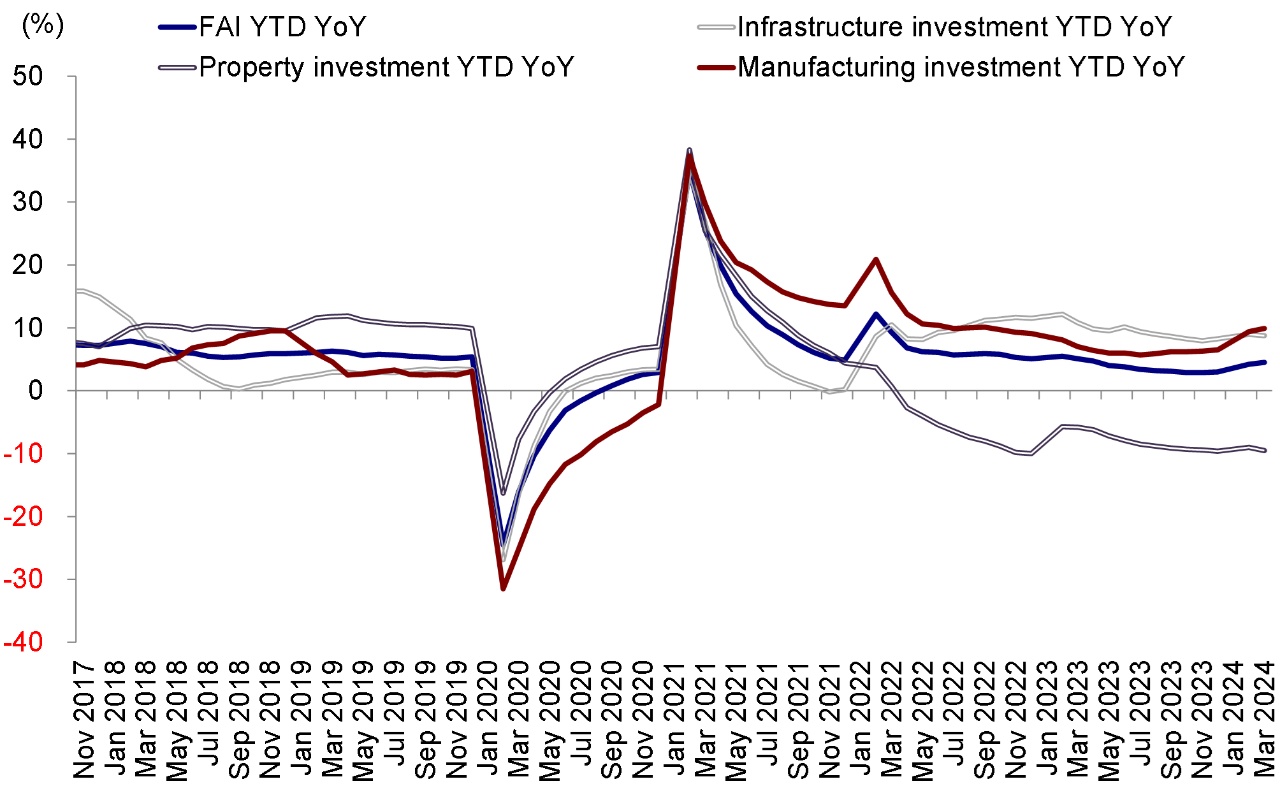

1) 宏观:2024年1季度中国GDP增长5.3%。具体来看,2024 年一季度中国GDP同比+5.3%(2023 年四季度为+5.2%),环比增速也由 2023 年四季度的1.2%上升至1.6%,有闰年、集中假期等因素的支撑,经济动能也边际有所改善。分行业来看,一二三产同比增速分别为3.3%、6.0%、5.0%(2023 年四季度分别为 4.2%、5.5%、5.3%)。另外,1-3 月固定资产投资同比+4.5%(1-2 月为 4.2%),其中制造业投资同比+9.9%(1-2 月为 9.4%)。制造业投资的改善原因还是受前期出口和工业企业利润改善的带动。但是,3月房地产开发投资同比从1-2 月的-9%回落至-10%。

图表:在制造业投资退东西,2024年季度中国固定资产投资同比增长4.5%

资料来源:Wind,中金公司研究部

2) 海外中资股2023年盈利增长1%。海外中资股(港股中资股和美国中概股)基本完成2023年报业绩披露。我们自下而上对近400家海外中资股的四季度和年报业绩进行了汇总,具体来看海外中资股2023年盈利增长1%,前低后高。受PPI下行、企业去库存、以及大宗商品价格回落等因素影响,上游板块如原材料(盈利增速为-30.6%)、能源(-11.6%)表现不佳。下游消费板块改善,其中电商行业实现双位数增长。增长质量方面,资产周转率与杠杆率下滑拖累ROE,导致ROE从2022年的11.4%降至2023年的9.6%。

3) 中国证监会发布五项资本市场对港合作措施。上周五,证监会发布了五项资本市场对港合作措施,巩固提升香港国际金融中心地位,包括1)放宽沪深港通下股票ETF合资格产品范围;2)将REITs纳入沪深港通;3)支持人民币股票交易柜台纳入港股通;4)优化基金互认安排;以及5)支持内地行业龙头企业赴香港上市。其中根据我们的测算,约有额外73只A股ETF和6只港股ETF有望满足沪深港通下股票ETF资格要求。

4)流动性:上周南向资金流入步伐加快,而海外资金在过去42周持续流出。具体看,来自EPFR的数据显示,上周海外主动型基金流出海外中资股市场,流出规模共计8.498亿美元(此前一周流出总量5.597亿美元),为连续42周流出海外中资股市场。但是,南向资金流入势头保持强劲,过去一周流入步伐甚至有所加快。具体来看,中国内地投资者上周通过港股通买入了308亿港元的港股,超出了此前一周170亿港元的买入规模。

图表:海外主动型基金持续流出海外中资股市场,而南向资金流入势头持续强劲

资料来源:EPFR,Wind,中金公司研究部

配置建议

我们重申此前观点,进一步的政策支持、尤其是直达需求侧的财政刺激才是扭转市场与基本面的最主要抓手。在更多利好性政策以及基本面修复兑现前,我们认为当前环境下整体哑铃型配置策略仍行之有效。稳定现金流板块(高分红比例,如电信、公用事业和能源)、高端科技升级板块(科技硬件、半导体)和中端优势行业出海板块(工程机械、汽车与零部件、新能源与光伏、部分品牌消费等)将是建议核心关注的三条主线。

重点关注事件

4月22日公布的中国LPR、4月25日美国GDP数据、4月26日美国PCE数据。

本文转载自微信公众号“Kevin策略研究”,智通财经编辑:王秋佳。