智通财经APP获悉,海通证券发布研究报告称,已披露的数据显示A股一季报盈利显著回升,但结合宏观数据看整体盈利表现或相对平淡。结构上科技周期、制造出海、设备更新、大宗涨价、消费修复或是行业一季报的关注点。二季度A股或处蓄势阶段,短期白马稳定更稳健,中期主线关注中国优势制造和硬科技等。

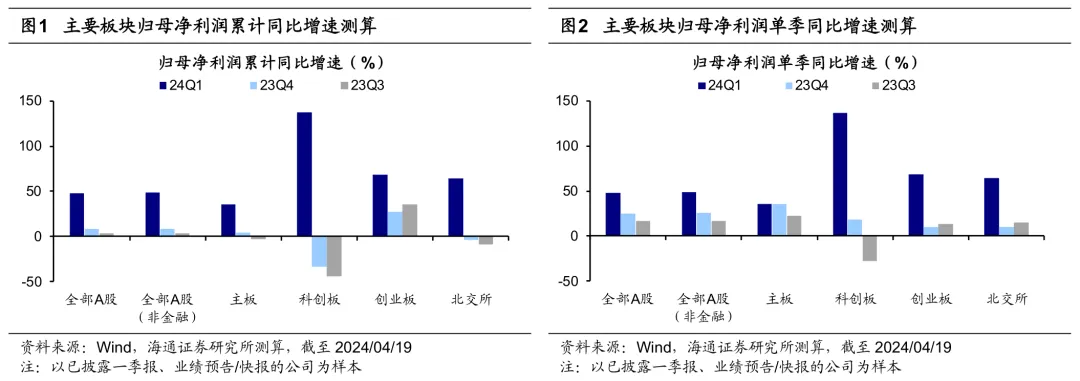

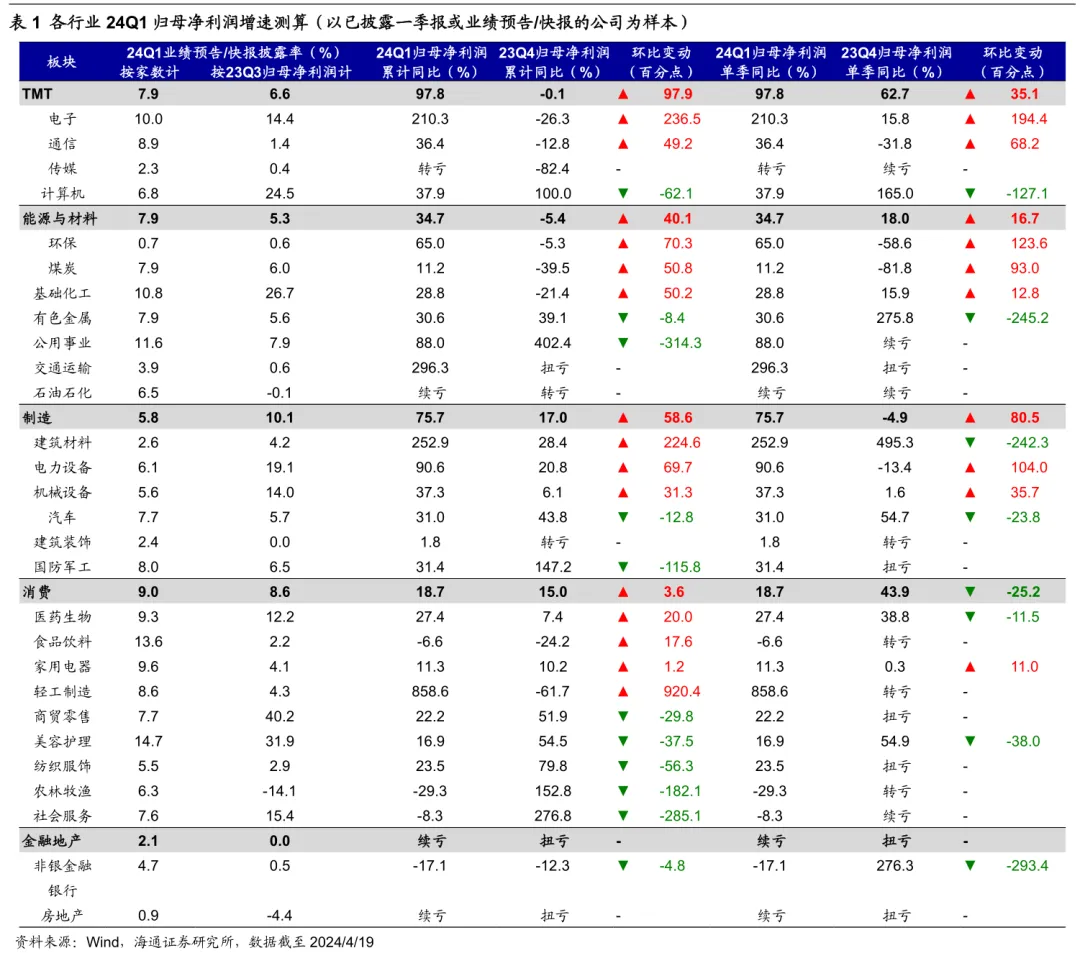

已披露的一季报显示A股盈利显著回升,但结合宏观数据看盈利表现或相对平淡。截至24/04/19,全A披露24年一季报或预告/快报的公司共390家。以披露的公司家数计算披露率,目前全A一季报或预告/快报的披露率为7%,全A非金融为7%。从已披露的一季报数据看,24Q1全A业绩增速显著提升,其中科创板盈利增速最高且提升幅度最大。以已披露一季报、业绩预告/快报的公司为样本,整体来看,全部A股24Q1归母净利润累计同比增速高达48%,较23Q4的8%大幅上升;全A非金融的24Q1累计同比增速为49%,也明显上行。分板块来看,科创板的盈利增速最高且改善程度最明显,24Q1累计同比增速达137%,相较23Q4大幅上升171个百分点、增速由负转正;创业板盈利增速次之,24Q1累计同比增速达68%,较23Q4也显著改善;主板盈利增速排名最后,但相较23Q4也有所提升,24Q1累计同比增速达36%。

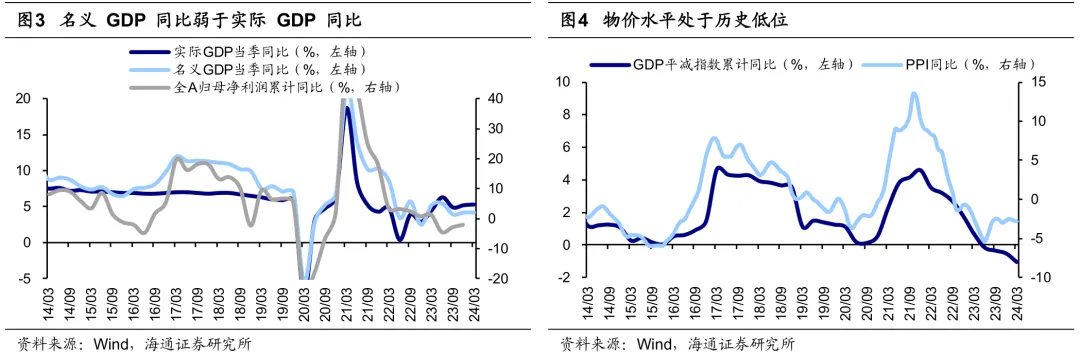

结合Q1经济数据看,一季度A股盈利表现或相对平淡。虽然目前已披露的一季报数据显示全A业绩大幅改善,但由于整体披露率不高且率先披露的往往是业绩表现较优的公司,因此前述计算结果难免与一季报实际情况存在差异。海通证券可以结合最新公布的经济数据来验证。2024年一季度实际GDP增速为5.3%,高于Wind一致预期,但相比实际GDP,上市公司盈利与名义GDP和价格更相关。从去年二季度以来GDP名义增速一直偏低且名义与实际增速间的缺口持续扩大,24Q1名义GDP增速仅为4.2%。背后的原因在于物价水平持续在低位徘徊,一季度GDP平减指数同比继续下滑至-1.1%,创下2009年四季度以来的新低;3月CPI当月同比为0.1%,继2月短暂修复后再次回落;3月全部工业品PPI当月同比为-2.8%,维持低位且仍为负值。综上,一季度经济整体呈现量增价减的趋势,对应一季度A股盈利表现或也较为平淡。

科技周期、制造出海、设备更新、大宗涨价、消费修复或是行业一季报的关注点。总量的平淡突出了结构的重要性,海通证券以已披露一季报或业绩预告/快报的公司为样本,计算各板块24 Q1的归母净利润增速,并进一步观察各行业龙头公司的一季报增速,分析行业盈利状况。

受益于全球半导体周期见底回升及AI技术爆发,TMT业绩增速最高且改善最显著。24Q1 TMT板块归母净利润累计同比高达98%,较23Q4的0%明显提升,提升幅度居所有板块之最。其中电子行业盈利增速由负转正、大幅提升,24Q1/23Q4归母净利润累计同比为210%/-26%;通信行业盈利增速也出现改善,24Q1/23Q4归母净利润累计同比为36%/-13%。若从行业龙头个股看,TMT板块中基金持仓市值较高的北方华创、卓胜微24Q1归母净利润同比分别达89%、67%,相较23Q4的66%、9%均有明显提升,龙头企业竞争优势进一步提升。

在制造业出海、设备更新政策的支撑下,制造板块盈利较快增长且增速提升幅度大。24Q1制造板块归母净利润累计同比达76%,较23Q4的17%显著上升。其中,电力设备行业盈利强势增长,24Q1/23Q4归母净利润累计同比为91%/21%,增速明显抬升;机械设备行业归母净利润累计同比也从23Q4的6%升至24Q1的37%,增速显著改善。若从行业龙头个股看,制造板块中基金持仓较多的宁德时代盈利增速出现回落,24Q1/23Q4归母净利润累计同比为7%/44%,显示制造企业竞争格局优化仍在路上。

全球大宗商品价格普涨提振资源品公司业绩,能源与材料板块盈利增速由负转正。由于一季度全球大宗商品普涨,24Q1能源与材料板块盈利增速普遍改善,24Q1/23Q4板块整体归母净利润累计同比为35%/-5%。分行业看,其中环保、煤炭、基础化工行业的改善幅度较为显著。若从行业龙头个股看,由于近期地缘政治扰动频发下黄金避险需求增多,叠加各国央行黄金储备需求稳增,在此背景下24Q1银泰黄金归母净利润增速高达69%,较23Q4提升42个百分点;此外,基础化工行业利润也随上游涨价而回升。

居民消费倾向逐步修复,消费板块盈利增速小幅回升。消费板块24Q1/23Q4归母净利润累计同比为19%/15%,行业内部盈利增速走势出现分化,其中医药生物、食品饮料细分行业增速出现改善。若从行业龙头个股看,医药生物龙头企业盈利增速均有所提升,例如片仔癀、恒瑞医药;而代表社会服务龙头企业的中国中免业绩增速有所下滑。

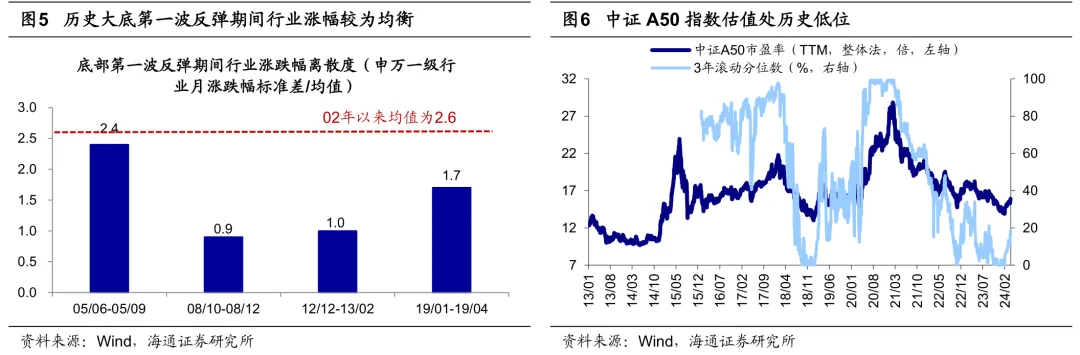

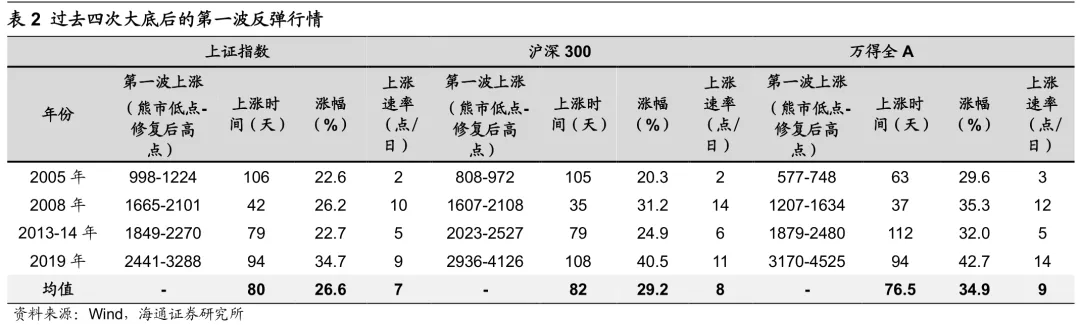

2/5以来股市行情为底部后第一波反弹,二季度或震荡蓄势。海通证券将今年2/5以来股市的反弹定性为市场见底后的第一波反弹行情,对于本轮行情的上涨时空,海通证券认为可以借鉴历史底部第一波反弹。回顾过去四次大盘筑底的第一波反弹行情,行情往往持续2-3个月左右、指数涨幅25%-30%左右。本轮行情目前持续约2个月,上证综指自低点最大涨幅为17%,沪深300为16%,万得全A为25%。对照历史来看,随着本轮行情上涨,市场逐渐积累一定的获利盘压力,未来短期市场上涨节奏或有放缓。

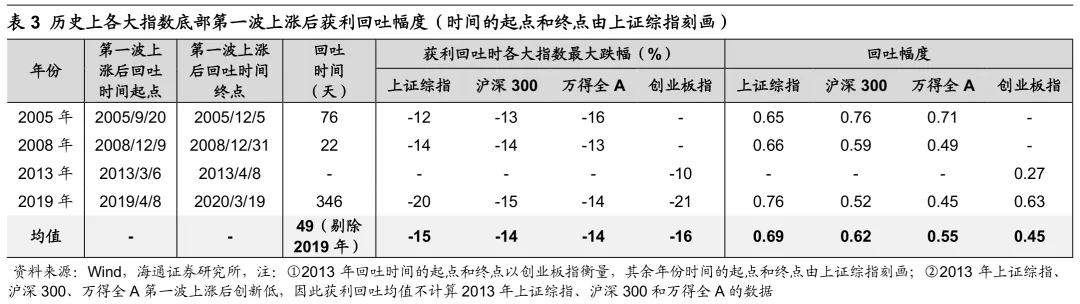

历史上底部第一波行情结束后往往面临休整,需关注基本面数据验证情况。

海通证券在此前报告中指出,历次熊市见底后第一波上涨行情走完,市场往往会获利回吐,背后的原因是当时基本面还不够扎实。历次回吐过程中上证指数平均下跌49天(剔除2019年),上证指数、沪深300、万得全A、创业板指平均回撤14%左右、回吐前期上涨行情0.5-0.7左右的涨幅。去年12月中央经济工作会议以来政策持续释放暖意,今年两会定调较为积极,以新“国九条”为代表的资本市场改革也在进程中,目前政策环境整体较优,后续需密切跟踪政策落地情况以及宏观经济数据能否加速复苏。此外,4月末是上市公司业绩密集披露期,上市公司基本面数据的验证情况或将成为左右行情的重要因素。前文海通证券指出一季度A股盈利存在一定不确定性,若短期基本面数据验证情况不及预期,或对A股市场产生扰动。

结构方面,第一轮上涨后股市主线或逐步显现,关注白马的中期机会。

回顾历史,由于底部第一波反弹期间驱动市场上涨的动力往往是政策宽松、情绪修复,而基本面的趋势还未明确,因此期间往往呈现各行业普涨、轮涨的特征,行业涨跌幅离散度较低(详见图5)。随着后期基本面得到验证,业绩支撑下往往会出现主线行情。例如19年1-4月时行业轮动较快,而2019/04/22-08/06市场经历调整后行情主线逐渐明确,5G技术引领的科技周期下科技股开启一轮领涨行情。

回到本轮,2/5以来的上涨行情中行业轮动同样较快,借鉴历史经验,后续行业主线或有望逐步明晰。中长期来看需要关注白马股,当前白马板块跌幅已显著,以中证A50指数代表的白马板块估值处在历史低位,随着稳增长政策的加码及见效,宏微观基本面有望逐步改善,估值处在低位、业绩弹性更大的白马板块或逐渐迎来布局机会。

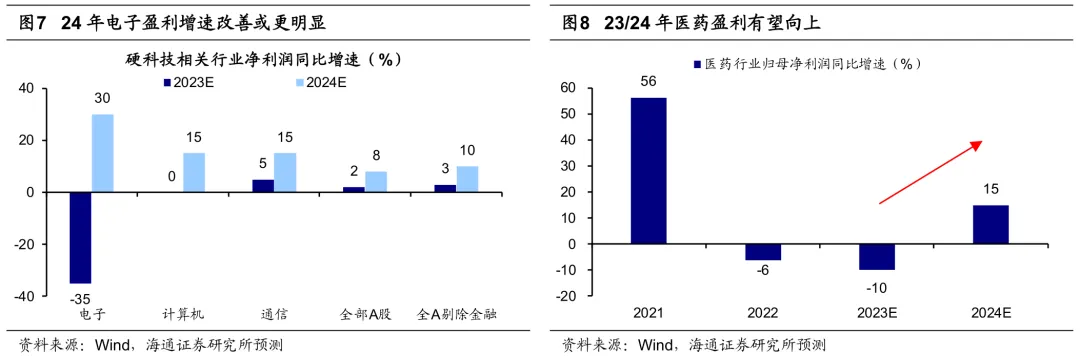

行业层面,短期白马稳定更稳健,中期主线或是白马里的中国优势制造和硬科技。

借鉴历史经验,白马稳定与白马成长的相对表现,与两者基本面之差、影响估值的美债利率、投资者风险偏好等因素有关。短期经济复苏需巩固,海外降息再延后,市场风险偏好有待修复,投资白马稳定资产或更稳健。若着眼于中长期,中国优势制造或是白马股里面最值得关注的方向。白马股意味着盈利能够稳健增长,这需要具备深厚的“护城河”。

海通证券认为中国中高端制造或是最匹配的方向,一方面,中国制造在供给侧具备绝大多数国家无法比拟的优势,包括产业体系完整、创新能力强劲以及人才资本雄厚等;另一方面,新兴国家发展本国制造业将带动经济和收入增长,对中高端制造的需求也会相应增加,或成为中国优势制造出口新增量。除此之外,关注受益于政策催化的硬科技制造及医药,科技制造中关注电子、数字基建和AI应用,医药则重点关注成长+价值均衡。最后,白马板块中白酒、新能源等可能有阶段性反弹机会。