近期,市场开始讨论美联储或将在6月份小幅加息25个基点。

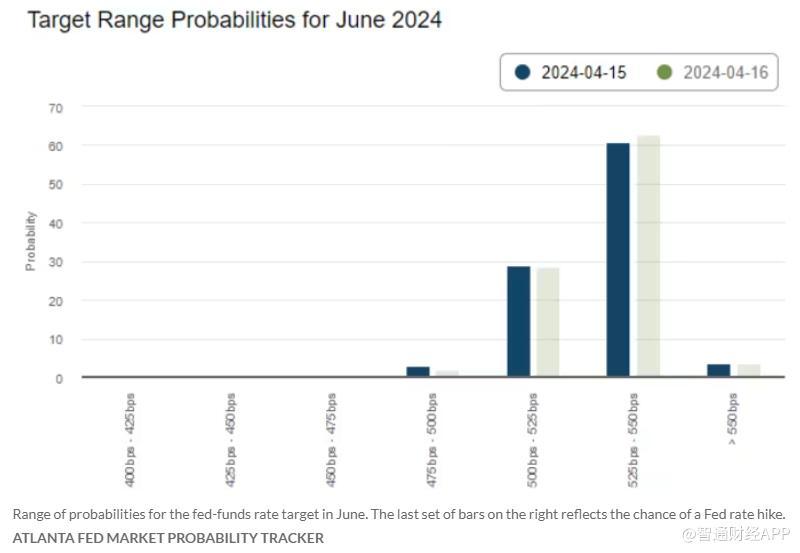

智通财经APP获悉,根据美联储亚特兰大地区银行的市场概率追踪器显示,最近的一周,有关隔夜融资利率(Secured Overnight Financing Rate)的期权交易显示出6月份加息25个基点的可能性约为3.6%。此举将使联邦基金利率目标区间从目前的5.25%至5.5%上调至5.5%至5.75%。

过去几个月,期权交易者一直在考虑加息的可能性。周四,美国初始失业救济申请数据未变,显示没有增加的裁员迹象,同时费城地区的工厂活动指标显示情况有所改善,这也在联邦基金期货中短暂体现出来。然而,交易者并未完全按照美国利率上升的路径进行定价,他们更倾向于认为美联储可能至少要等到9月才会采取行动。

Brean Capital固定收益策略主管Scott Buchta表示,“我们看到越来越多的客户讨论加息的问题,现在他们中的许多人倾向于2024年只有一次或不降息。”

根据这位策略师的说法,美联储加息的门槛可能会很高。他补充指出,他的公司预计美国经济能够持续增长,通胀能得到控制,政策制定者今年可能会进行两次降息,2025年再进行三次降息的情况概率为60%。

与此同时,人们开始倾向于一种“惯性交易”,在这种情况下,通胀持续存在,经济保持稳定,美联储并未采取任何行动,这促使人们对短期浮动利率资产的兴趣增加。

对于可能需要提高借贷成本的猜测在周四升温,因纽约联储主席威廉姆斯在华盛顿的一个活动上讲话时没有排除中央银行下一步可能加息的可能性。威廉姆斯指出,如果数据显示需要提高利率以实现美联储的目标,那么政策制定者显然会希望这样做。

货币政策分析师Derek Tang表示,“威廉姆斯没有对加息问题进行反驳”,联邦公开市场委员会“还有很大的空间来消除降息预期,并且这将会收紧金融条件”。他通过电话表示,“我认为他们对再次加息感到紧张,希望能够控制住衰退风险。但他们的余地不如几个月前那么大了。”

周四,一年期通胀互换率为2.72%,自1月份的不到2%上升,但远低于2022年约6%的水平。美国国债遭到抛售,推动政策敏感的两年期国债利率接近5%,三大指数大多收低。

目前的讨论集中在“长期高位意味着什么,以及这对风险资产的估值开始变得重要”,Glenmede投资管理的固定收益总监Robert Daly表示。他补充道,“虽然讨论加息的声音仍然很小,但如果我们看不到完美的通胀下降场景,加息的讨论可能会达到高潮。”