本文来自于“王雅媛港股圈”,作者为凌霄燕鹤。

2018年2月27日,一则增持公告引起了我极大兴趣:

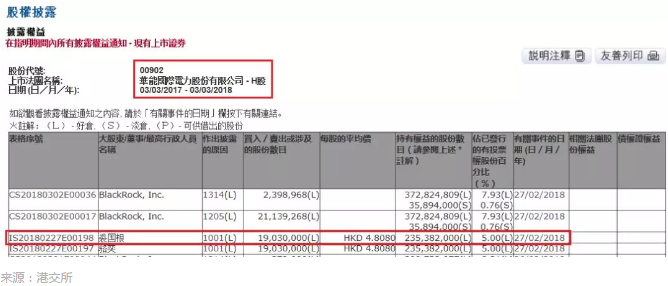

知名私募基金管理人裘国根增持华能国际电力股份(00902,以下简称“华能国际”)1903万股,占总股本的0.4%,目前最新合计持有23538.2万股,占总股本的5%。

在裘国根增持华能国际当周,恒生指数下跌2.19%,而公司的股价却逆市上扬,并实现了5连阳,涨幅达到7.87%。

裘国根是谁?先带大家认识一下这位传奇人物。

一、料事如神裘国根

裘国根,上海重阳投资管理股份有限公司执行事务合伙人、董事长兼首席投资官。在过去20多年的投资岁月里,他完全依靠职业投资,积累起了能与做实业相媲美的财富规模。

裘国根推崇的风格是:重剑无锋,大巧不工。用在投资上,就是成绩从未夺冠,但水平一直稳健。

他认为,投资成功没有捷径,正确的方法加上勤奋就是捷径。投资者一定要学会克服过度自信,做到研究快人一步、投资快人半步,不断的进行反思、求证,并且要学会在寂寞中坚守。

而裘大佬近年来,对国家政策未来方向的判断和相关投资机会的把控精准得令人发指,这里举两个典型的例子。

(1)票改前增持东航

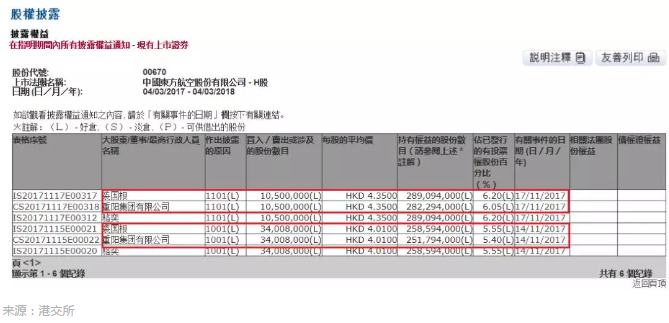

不久前,裘国根增持中国东方航空股份(00670,以下简称“东航”),获利颇丰。不仅在政策取向上判断正确,而且时间点也掐得很准。2016年底,民航局公布改革实施意见,承诺到2020年,将放开全部2500条航线的价格管制。2016年民航票价改革,有375条国内航线实行市场调节价格。从2017年下半年开始,市场便有声音预测民航票价改革将进一步推进。

可能就是捕捉到了这一点,2017年11月14日和17日,裘国根旗下基金公司便通过沪港通渠道增持港股的东航,买入均价分别是4.01港元和4.35港元,耗资约1.8亿港元。

一个月后,也就是2017年12月17日,中国民航局和发改委发布《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》,内容包括:新增5家航空公司306条国内航线,实行市场调节价;另外,每季中国三大航空公司可自行调整的航班,由10条增至20~30条。政策来得快而且规模超出投资者预期,在二级市场上,相关航空股股价受此鼓舞,顺势大涨。东航更是涨幅居前,公司股价一度飙至7.43港元,比他增持的均价分别高出85%和70% 。

(2)在混改前,杀入华侨城A

2014年,国企混合所有制改革不断推进,许多央企国企旗下上市平台屡有各种混改行动推出。

在二级市场上,混改概念股引起了投资者热烈追捧。比如:2014年2月20日,中国石化(600028.SH)开盘不久即涨停。

背后的导火索就是公司的一则公告:中国石化董事会同意将公司油品销售业务板块现有资产、负债进行审计、评估的基础上进行重组,同时引入社会和民营资本参股,实现混合所有制经营。

广东省是最先响应部署发展混合所有制经济的省份之一。广东国资委副主任黄敦新称:《广东省深化国有企业改革的指导意见》初稿已制定,将上报省委省政府后出台。

作为深圳本土的央企华侨城A(000069.SZ),不断有消息传出公司正对混合所有制改革摩拳擦掌,据称公司正在研究股权激励,定向融资引入战略投资者等事宜。

2014年二季度,裘国根通过旗下基金公司在股价4.2-4.7元左右大举买入华侨城A,持股超过1亿股,进入华侨城A股的十大流通股。

随着国资平台混改不断跟进,各国企,包括招商地产(已退市)、中国铁建(601186.SH、01186.HK)、上港集团(600018.SH)等都陆续展开混改,华侨城A在良好的混改氛围中,股价不断攀升。

2015年1月22日,华侨城A停牌。在停牌两个月后,2015年3月21日,公司终于迎来了混改方案,预案是“宝能系”70亿元入股华侨城A。

如此大额的定增方案,构成了重大利好消息,股价当天开盘即封住涨停!在2015年股价最高上触到14.78元,比当初的买入价4.2-4.7元涨幅超过180%!

以下是2014年3月17日~2015年7月2日——华侨城A股价走势

裘国根这次抄底华侨城A 堪称神操作!

成绩稳健跟安全边际有关,裘大佬投资的成功之道在于他往往能在政策风向转变或者重大事项的推出前已部署有一定安全边际的股票。

如果按照这个道理,那这次裘大佬增持华能国际是不是同样看到行业曙光将现,政策风向要转变了呢?

二、华能国际简介

华能国际是中国五大发电集团之一中国华能集团的控股子公司。2016年,公司总资产达到3148.4亿,营业收入达到1138.14亿 ,是中国最大的上市发电公司之一。

公司的收入来源主要是发电收入,也就是售电量*上网电价,火力发电占其2016年上网电量的98%。

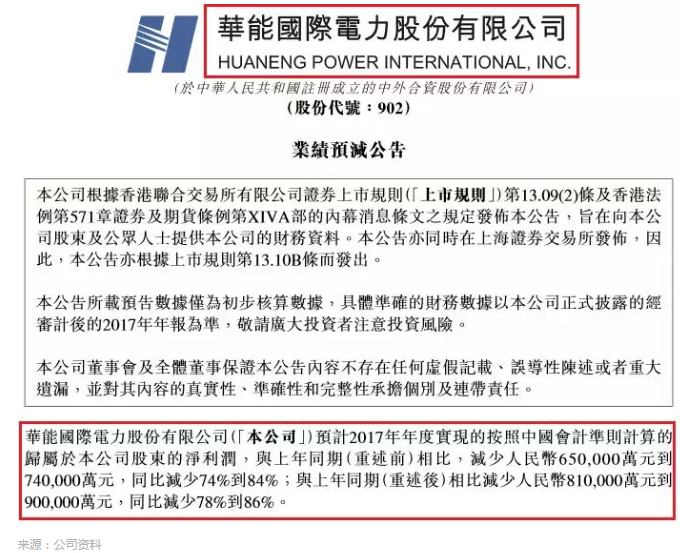

据公司的公告,受益于用电量回暖和收购资产的助力。公司2017年发电量同比增加23.57%,上网电价增加4.39%。但是,即使收入端大幅增长,公司随后仍发布了惨不忍睹的盈警,预计2017年利润同比减少 78~86% 。

收入大增,盈利却大崩,不用问,当中必定是成本出现大问题,而占火电最大头的就是煤价。

(1)煤价高企导致企业成本增加

2017年以来,受需求超预期、产能置换落后、入港汽车禁运、铁路运力局部紧张等等多重因素影响,煤炭供需持续紧张,市场煤价高企。

根据CCI5500动力煤价格指数,2017年全年平均值为642元/吨,同比大幅上涨34%,绝大部分时间运行在600元/吨以上的红色区域。

进入2018年,该指数一度上涨至770元/吨 左右,比2017年年初水平大幅上涨了160元/吨。

高煤价导致五大发电集团煤电板块2017年亏损402亿元,亏损高达 60%,全火电行业亏损超过 1000亿元 。

政府对此做了什么呢?这就得谈谈政府态度暧昧无比的“煤电联动”政策了。

(2)“煤电联动”政策的影响

火电企业的上网电价是由发改委指定,而煤电联动则是上网电价跟随煤价波动而调整的一个行政手段。

因触发煤电联动机制进行的电价调整有四次。分别发生在2004年5月、2005年6月、2015年4月及2016年1月。最近的一次调整是因为当时煤价大幅下跌,上网电价因此下调了3分钱。

煤价自2016年下半年开始回升,但电价与之始终没有“联动”的迹象。发改委有关负责人在去年1月指出,2017年煤电标杆上网电价全国平均应上涨 0.18分/千瓦时 。按照煤电联动机制规定,标杆上网电价调整水平不足0.2分/千瓦时,当年不调整。

煤价在2017年高位运行一年后,2017年火电企业的上网电价仍未做出调整。当年6月,发改委以取消、降低部分政府性基金及附加合理调整电价结构的方式,变相上调了电价,但此次变动仍不属于煤电联动。

2018年1月以来,煤价再次步入快速上涨通道。发改委有关人士表示,按照煤电联动的机制,应于2017年12月-2018年1月期间公布煤电联动的方案,但至今仍未公布,市场普遍接受“今年实行煤电联动的可能性并不大。”

其实,煤电联动不调电价,在之前就显露出迹象。

首先,在决定2017年不调电价时,发改委才首次明确说明煤价观察的窗口期规定为每期电煤价格按照去年11月至当年10月电煤价格平均数确定,强硬的把煤价涨幅很大的2016年11月和12月刨除了。

其次,在去年6月,在多家火电企业联合上书的压力下,政府才加了电价。但是此次加电价和煤电联动没有任何关系,只是调整了电网中间收费环节。

政府对煤电联动政策如此暧昧,对火电企业如此不友好的态度,背后的逻辑很简单,就是下游,也就是用电端的成本不能增加。能源、原材料上涨的压力全部都由中游,也就是发电企业来承担。

纵使发电量在回暖,公司盈利端仍大幅下跌。受到基本面疲软的影响,公司去年到现在的股价只增长了 10%,大幅跑输大市。

不过,更倒霉的日子煤炭行业都经历过,而作为国企的好处就是日子过得再苦,集体找大领导哭诉一下,大领导总会有办法逆转劣势。

而裘国根在这个时间点增持华能国际,是不是代表这次大领导要拯救的就是电力行业?如果是的,那他又看到了有哪些逆转的可能性?

三、裘国根可能看到的三个可能性

(1)重组增效机会

现时中国电力企业主要是“五大四小”,他们全是国资委旗下的企业,九家发电公司各自为营,没有发挥很好的协同效应。

国企重组在紧锣密鼓开展中。去年5月,有消息称:

① 神华集团、中广核集团和中国大唐集团,将合并为一家公司;

②将中国华电集团、中国国电集团和中国核工业集团,合并为一家公司;

③ 将中国华能集团和国家电力投资集团,合并为一家公司。

虽然当时各公司都出来辟谣,但是接下来发生的合并事件让大家开始相信这不是空穴来风。

2017年8月底,中国神华(601088.SH,以下简称“神华”)和国电电力(600795.SH)双双停牌。

前后不到3个月的时间,神华和国电于11月底宣布重组合并成国家能源集团,从此改写煤电行业格局,而此次合并案更被业内称为国内最大规模的“煤电联营”。

2018年1月6日,国家发改委、财政部、能源局等12部门联合发布《关于进一步推进煤炭企业兼并重组转型升级的意见》,明确提出:支持煤炭企业在行业内及相关行业间,比如与电力、铁路等企业实施兼并重组。2020年底,要争取在全国形成若干个具有较强国际竞争力的亿吨级特大型煤炭企业集团,发展和培育一批现代化煤炭企业集团。

发改委副主任宁吉喆前两日也曾表示,2018年要继续破除无效供给,持续开展淘汰落后产能的行动。鼓励钢铁、煤炭、电力企业兼并重组。

华能有没可能也在今年迎来合并重组机会呢?根据中国神华和国电电力的先例,这种机会是存在的。

那么裘大佬是不是在赌这样的重组消息?我认为并不是。

第一,在煤价高企,火电企业基本处于净现金流亏损的状态,每发一度电,公司亏损就会加大。即便合并能降低三费,但是也不能使公司扭亏为盈。

第二,虽然裘大佬有炒混改概念的经历,但那是A股市场的事,去年开始连A股也进入理性风格的炒作,现在单纯的炒概念,股价很快就会被打回原形。

去年国电电力的走势就是一个很好的例子,即使在喜欢炒概念的A股市场,公司股价在宣布合并的消息并复牌后,也只可怜的得到一个涨停板,随后便掉头向下,接着就一直趴在地上。

因此,我认为裘国根买华能国际最底层的原因一定是赌基本面的反转,而能扭转火电行业现状的,只能是和点火价差(单位电价 - 单位燃料成本)相关的政策。

(2)控制煤价政策出台

鉴于目前火电板块已经陷入全面亏损状态,几大发电集团已经提请发改委尽快采取措施对煤价进行调控,尽快让煤价整体回归绿色区间,缓解发电企业的经营困境。

而国家也意识到了这个问题,近期推出了多个政策来缓解煤价对电企带来的冲击。

发改委表示:对港口、煤炭、电力企业作出销售、采购煤炭不允许超过 750元/吨(5500大卡港口下水煤)的指示。各采购单位在采购期间,一旦发现有价格超过750元/吨的煤炭,需向港口反映实际情况,由港口方面汇报给发改委,发改委将约谈该单位,同时控制运力。

铁路总公司表示:将充分利用2月份春运高峰前十几天的时间,集中力量组织运输,并下令太原、呼和、西安、北京等北方各局,全力以赴保电煤,确保发电厂的用煤需求。目前,铁路总公司已订购近8000节新车皮,并已有部分车皮上线使用。

除此以外,华东部分地区已对进口煤通关政策有所放松,以保电煤的正常供应。

自2月初以来,环渤海港口5500大卡电煤现货价,已从限价前的 775元/吨 左右,跌到了目前的 675元/吨 左右,一个月差不多跌了100元/吨。

即使如此,现煤价仍属于高价运行。未来政府还是有可能继续出台有利政策限制高煤价。

谈到煤电矛盾,说到底其实是市场化带来的。因为动力煤的交易已经市场化,其价格实质反映了供需关系,控制价格相关的行政手段可以在短期内影响煤价,但不能决定煤价的走势。

而电力企业的电价是政府制定的,且供电与民生相关,发电企业不敢肆意断供。因此,动力煤市场化跟电价非市场化之间的矛盾,才是导致电力企业长期亏损的原因。

解铃还需系铃人,如果只是限制与煤价有关的政策,无法长期扭转这个议价力不平衡的格局,最多只能帮他们实现“不亏损”的愿望,中期来看,也最多帮助火电企业回到市净率 1倍以上。

现在大部分电力企业PB处于0.7~0.8 的水平,如果裘大佬看的只是这样小的升幅空间,相信在筹码上应该不会买到足以举牌的程度吧。

那就剩下最后的一个可能性,电改。

(3)电改进入深水区,重大政策即将来临

从1997年国电公司成立,中国的电力改革已走过21年。在这21年间,中国的电力管理体制改革在曲曲折折中前进。

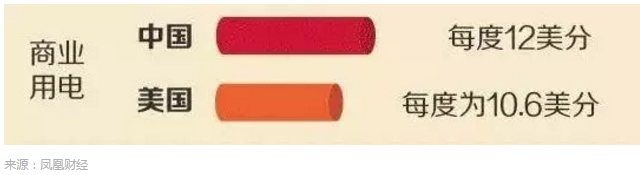

电力行业可以分为发、输、配、售四个部分,而在之前的改革中,都是以发电端的让利为主,比如:市场化电量交易的放开。输配电价则一直没有大动干戈。这也是为什么发电企业水深火热之时,我国工商业的电价一直高于美国。

别看我国输配电价一直高企,但是国家电网的利润率低的惊人,其2016年净利润率仅为3.1%,市场上一直有声音认为其因为垄断包含了很多不合理的费用,因此推高了相关电价。

但近期,政府一些动作显示,它有心要把这个电力领域的蛋糕重新切割,重新分配。去年六月调低部分电网征费,七月发改委对电网企业进行成本测算,剔除不合理成本费用 14.5%,就是很好的例子。

除此以外,在早前十九届三中全会召开并审议的《深化党和国家机构改革的方案》涉及到了能源领域的改革。

能源行业管理部门诸多、管理权限分散、能源事务重大,料定是机构改革的重点。解决一系列管理的问题,无疑是成立一个权责清晰、治理有方、统揽全局的国家能源部。对能源局的大力改革,也表现了政府对此领域的高度关注。

而这也是我认为,裘国根最有可能押注的政策,因为只有电改触及深水区,让电力真正回归市场属性,电力企业议价力提高之时,才是盈利正常化之时,这样估值才有可能和国际接轨(美股电力股平均市净率 1.65)。

而当整个火电市场回复市场化,盈利水平由竞争性来决定,根据这逻辑,处于电力龙头地位的华能国际就是最佳的选择。

四、总结

不知道大家有没有玩过不看图的拼图游戏,开始时不给你看拼图的原貌,让你根据手上每一块杂乱无章的拼图,尝试完成制作。

我认为,研究政策转向的投资机会跟玩不看图的拼图游戏是一样的,股价未大涨或市场未预知基本因素改变前,你只能依靠手上的信息尝试还原。

水平高的人依靠少量的拼图就能还原全貌,而水平低的可能要拼到最后一块才能清楚整幅图案。感知变化的快慢,决定了你的投资收益率。

作为一般投资者,我们没有能力去确定电改重磅政策的时间表,可能就在两会期间,也可能需要一两年,但是我们有能力分辨谁是玩这游戏高手。

而根据过往的成功经验,善于捕捉政策转变风向的裘大佬明显就是高手之中的高手,因此跟他一起增持电力股看来最多只会输时间,并不会输价格。(编辑:张鹏艳)