智通财经APP获悉,铝土矿和铝制品的全球主要生产商美国铝业公司(AA.US)将于美东时间4月17日美股盘后公布2024年第一季度业绩,市场普遍预计,该公司将公布每股亏损约0.5美元,营收约为25.2亿美元。但是Earningswhispers.com汇编的预期数据显示,有较乐观的分析师预计美国铝业第一季度每股仅亏损约0.19美元,这一亏损预期比市场普遍预期要好得多。

由于3月以来全球制造业复苏预期升温,以及西方国家对俄罗斯铝业制裁升级,LME铝价近期表现强劲,该股最近表现亮眼,但在业绩公布后,即便业绩小幅超出预期,也可能容易遭到抛售,市场需要一份远超预期的业绩数据。美国铝业股价在美国和英国全面实施对俄罗斯铝、铜和镍供应的消息传出后数小时大幅上涨,但影响可能极为短暂。

最新统计数据显示,周一LME铝期货一度飙升近 10%,至每吨 2,700 美元以上,创下2022 年 6 月以来的最高水平,随着美国和英国对俄罗斯金属实施新的制裁,铝期货价格暴涨。美英当局周五午夜后禁止交付任何俄罗斯生产的铝供应品,并禁止金属交易所接受俄罗斯生产的新铝、铜和镍。最新的制裁措施旨在限制俄罗斯出口金属的收入,以打压其在乌克兰的军事行动。不过,有分析师表示,西方国家的限制不太可能阻止俄罗斯的铝销售步伐,并可能导致一波旧的库存涌入铝金属期货市场,从而导致大宗商品市场出现更多不确定性。

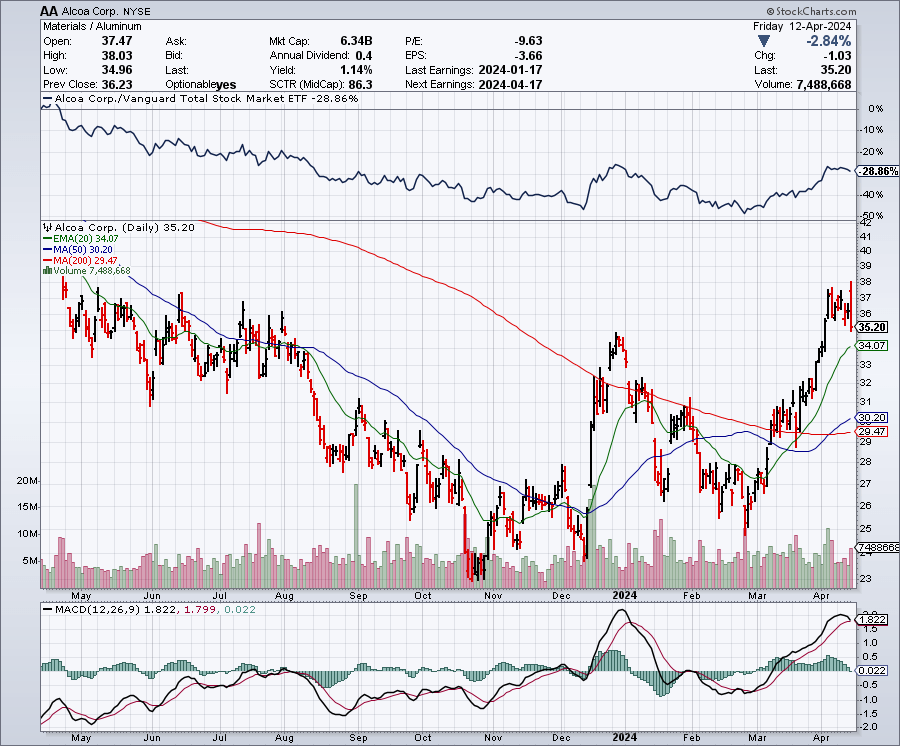

首先从技术面指标来看,如下图所示,在LME铝价升温刺激下,美国铝业股价最近表现强劲。该股在2023年10月的交易价格仅为23美元左右,最近触及了38美元的水平。50日移动均线为30.20美元,由于50日移动均线高于200日移动均线29.47美元,因此在图表上显示了“黄金十字”形态。进入业绩披露阶段,由于该股目前的交易价格明显高于这些关键点位,如果业绩仅仅略好于预期,甚至不及预期,该股很有可能容易受到大幅度抛售。

4月12日,道琼斯指数下跌约500点,上周股市总体表现不佳,但即使经历了艰难的一周,股市也已经连续数月处于反弹状态。一些分析师预计,在这个财报季,大多数公司的盈利数据将呈现出稳健与强劲结合趋势。

然而,这些高于预期的数据似乎不足以阻止一些股票在财报公布后遭到抛售。例如,达美航空公司(Delta Airlines)在4月10日公布了财报,营收和每股收益预期都超过市场预期。但是在这一积极的业绩报告发布后,该股当天曾短暂上涨,但是在降息预期全线退潮刺激下该股最终收跌。

另一个例子是华尔街大行摩根大通(JP Morgan Chase),该银行业巨头4月12日发布了财报,每股收益和营收都好于预期,但其股价却大幅下挫,当日收盘下跌约6.5%。当然,由于当天(周五)股市下跌近500点,任何利好甚至也无济于事,更大的问题可能在于,达美航空和摩根大通都处于超买状态,而且都处于近期交易区间的顶部。

美国铝业股价在业绩公布前持续上涨,意味着业绩远超预期方能维持股价涨势

这为这些股票在收益公布时下跌创造了条件,即使收益报告比预期的要好。美国铝业似乎也处于同样的境地,它可能会公布好于预期的营收以及每股收益,但考虑到市场给予美国铝业基于LME铝价的强劲涨势,美国铝业股价在过于夸张的涨幅后可能难以继续。

4月12日周五收盘后,美铝股价在盘后交易时段中一度上涨约5%。这是因为有消息称,美国和英国实施了新的规定,希望禁止西方国家的顶级金属交易所们接受俄罗斯新生产的铝和其他金属的新供应。此外,美国还禁止从俄罗斯进口任何铝、铜和镍。

股市的乐观反应似乎表明,这在短期内对美国铝业以及该行业的其他生产商来说似乎是温和的好消息,但从中长期来看,它可能不会产生太大影响。铝(像石油一样)是一种可替代的全球商品,俄罗斯可能会继续在全球市场上向一些国家出售铝,就像他们出售石油一样。因此,即使俄罗斯对美国和英国金属交易所的出口减少,印度和中国等其他国家需求后续可能将填补空缺,这可能进一步抑制铝价。这一消息推动美国铝业的股价在盘后交易时段一度升至37.71美元,并可能在实际业绩公布后为股价维持这一水平甚至上涨而设定更高的股价门槛。

但是多数的市场参与者可能早已预料到,这些限制措施可能将迟早宣布,因为西方世界之前已经考虑过一点。这可以解释(至少部分解释)过去几周这类金属类型股票大幅上涨。然而,正如之前所提到的,这可能不会转化为全球基准铝价格的持续大幅上涨。在最初的膝跳式上涨之后,我们甚至可能将看到抛售席卷而来。

竞争的加剧——美国铝业公司在全球有许多竞争对手,其中一些位于美国,主要包括以下公司:

凯撒铝业(KALU.US)的股价目前约为89美元,在过去几周出现了剧烈的大幅上涨趋势,因为该股在2月份的交易价格还在60美元的低位。与美国铝业相比,凯泽是一家规模小得多的公司,但它现在的盈利能力很强。分析师预计,该公司2024年每股收益为3.67美元,营收为31.2亿美元。到2025年,预计每股收益将升至5.75美元,收益将达到33.3亿美元。至于资产负债表,凯撒拥有约8,240万美元现金和约10.9亿美元债务。

2023年10月,世纪铝业(CENX)的股价约为5美元。从那以后,该股的价值增长了两倍多,目前的股价约为17美元,甚至在2024年4月12日(星期五)创下了52周以来的新高。分析师预计,Century在2024年将盈利0.18美元,营收19.4亿美元。到2025年,预计每股收益将跃升至1.05美元,营收有望达到22.3亿美元。在资产负债表上,这家公司拥有着高达8880万美元的现金和大约4.815亿美元的债务。

分析师们普遍预计,美国铝业2024年全年将实现小幅盈利,营收约为107亿美元,每股盈利收益约0.25美元。2025年,该公司预计每股收益为2.68美元,营收约为111.5亿美元。到2026年,情况预计会变得更加有趣,预计盈利为3.45美元,营收约为115.9亿美元。这意味着,2025年的市盈率约为14倍,2026年的市盈率约为12倍。这不是一个很高的倍数,但要达到这个倍数,在美国铝业公司必须拿出一到两年的时间,基本上忽略2024年的结果。此外,未来一两年可能会发生很多事情;最大的担忧是,随着美联储试图在通胀和利率政策之间取得平衡,经济可能出现衰退或“硬着陆”。眼下,支持软着陆的人似乎信心十足,但从历史上看,美联储过去的软着陆尝试几乎都搞砸。

至于资产负债表,美国铝业拥有高达9.44亿美元的现金和20亿美元的债务。

对俄制裁升级带来的铝价提振效应十分有限

俄罗斯是世界第三大铝生产国,因此。来自俄罗斯的铝工业中断可能将影响全球价格,并造成潜在的下行风险。美国铝业股价有很强的周期性,在需求强劲时往往会涨得比任何人预期的都高,但在经济衰退时又会跌至很少有人预期的低点。美国经济硬着陆可能导致美铝股价大幅下跌。

如上所述,在过去的几周和几个月里,这一领域(周期股以及资源股)的股票出现了大幅反弹。美国铝业这次上涨的部分原因似乎全线基于最近LME铝价上涨带来的刺激性的投资情绪,这一点刚刚得到证实——LME铝价日内一度飙升至2700美元上方。

美国铝业和其他铝类股票似乎已经消化了大量利好消息。虽然美国铝业的股票确实在下一个经济上升周期中提供了诱人的上行空间,但有分析师认为美国经济增长可能因美联储长期维持高利率而有所放缓,甚至可能出现衰退的风险仍然很大。但就目前而言,市场最担心的是整个金属板块似乎处于“超买”状态,随时可能大调整。

一些大宗商品交易员和高管表示,西方国家新的大宗商品限制措施不太可能产生像之前一轮禁止俄罗斯石油和俄罗斯金属那样产生巨大的影响。

俄罗斯两大金属巨头——俄罗斯铝业公司(Rusal)和诺里尔斯克镍业公司(MMC Norilsk Nickel PJSC)与西方金融体系的联系较俄乌冲突前已大面积切割,过去两年间,该行业一直在为可能面临的制裁做准备。

LME在上周六的通知中承认,制裁造成的不确定性意味着“相对大量的”俄罗斯旧金属供应可能涌入该交易所。而俄罗斯旧金属的供应涌入可能将压低铝、镍等金属现货价格,有可能使其相对于远期合约价格走低,这种情况被称为期货溢价,通常表明市场供应非常充足。

此外,美股市场的投资者必须谨慎对待当前的盈利设置。正如市场从达美航空(Delta)和摩根大通(JP Morgan )所看到的那样,营收以及盈利数据仅仅小幅超出预期并不总是足以阻止股价下跌。