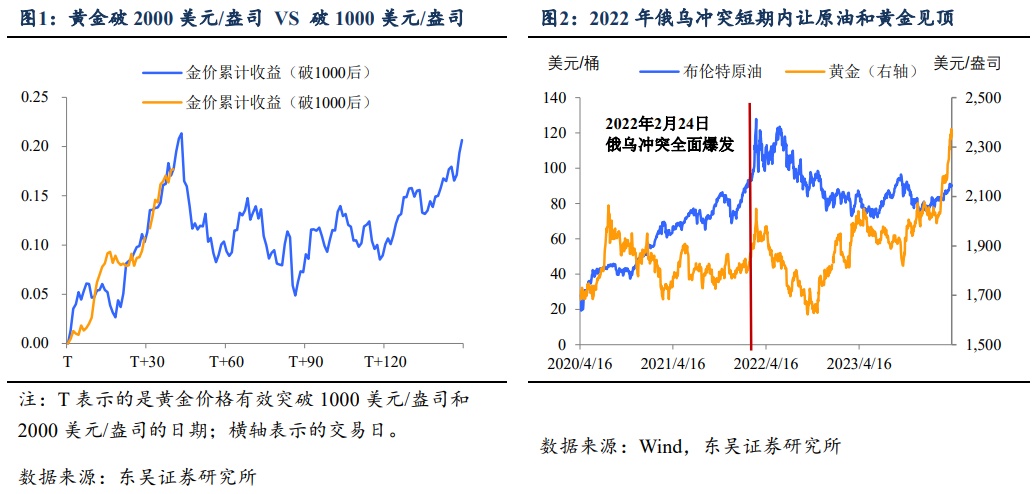

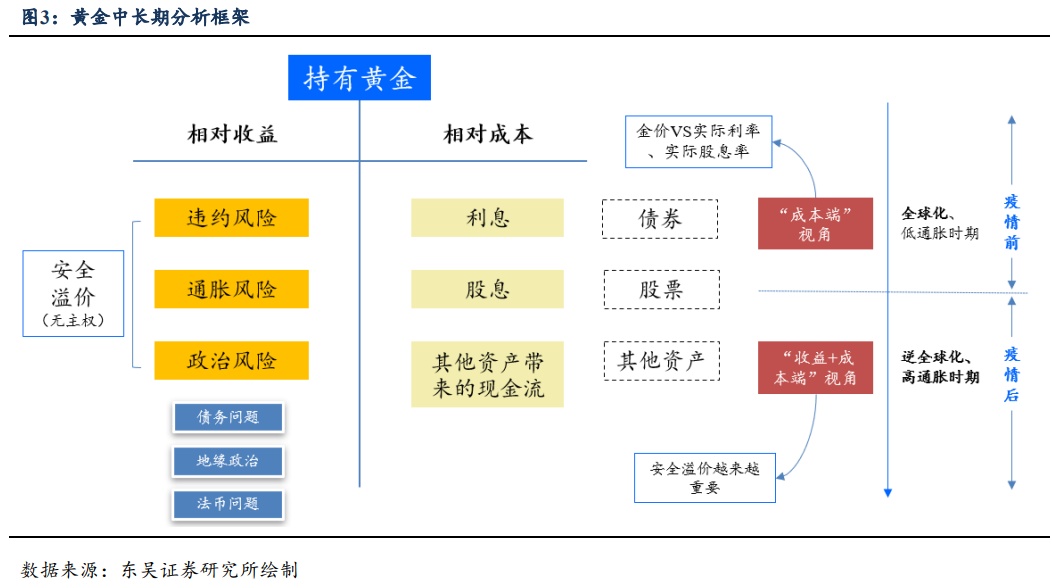

历史总是充满韵脚,黄金短期内的上涨可能要进入冲刺阶段了。如果参考2009年,黄金突破1000美元/盎司后,在上涨至20%~25%区间时遭受明显阻力,其后经过近5个月的调整才再创新高;如果回到2022年,黄金在俄乌冲突爆发后两周内见顶(图1和2)。而当前在“央行买金说”和伊朗以色列冲突的风险下,金价短期内的顶部或将出现,预计能够短暂站上2500美元/盎司。

撇开中东局势,我们认为这一轮行情反映出来的三个特征让我们黄金的韧性还是有一定的信心:第一,宏观环境和叙事的变化让黄金与美债、美元非对称性脱钩——尤其是在美债收益率和美元升值的时候;第二,央行买金会让金价“跌不动”以及第三在“央行买金说”的情绪价值下,“散户”和亚洲投资者成为市场的越来越重要的边际力量。

地缘政治事件的爆发往往是金价短期见顶的重要标志,不过我们中长期看多金价的观点并没变,从更可持续的角度看金价要有效站上2500(不回落),三个核心逻辑很重要:美国顶着通胀的降息预期;一场持续上涨的大宗商品牛市 (例如油价站稳95美元,触及100美元)以及中国的“资产荒”。

宏观叙事的版本很多,最重要的是关注结果。无论是地缘冲突论还是美元“崩溃论”,最重要的可能是金价和美债、美元的非对称“脱钩”——美债收益率上涨、美元升值,黄金跌不动,但是前两者跌,黄金还是倾向于上涨;以及金价可能会对通胀和大宗商品更加敏感。

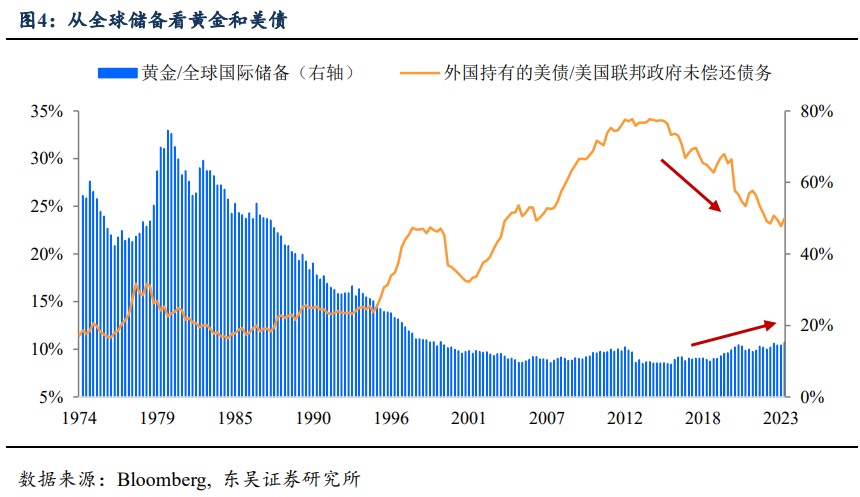

金价和美债债券收益率“脱钩”,除了宏观环境,可能还要关注商品。首先宏观环境的不同会使得分析框架的重点不同,以美债收益率为代表的分析更加注重黄金的“持有成本”,可能只在特定的时期和环境下处于主导地位(图3):美债实际收益率越高,持有黄金的机会成本也就越高。这在2008年金融危机后的十年没有问题,低通胀、低利率以及地缘政治相对稳定的环境下,持有成本成为黄金的主要矛盾。

不过从更完善的角度看,持有黄金也有“收益”,或者概括为安全溢价(safe haven premium),尤其是在违约、高通胀、地缘政治等风险频发的宏观环境下。疫情之后,地缘政治、逆全球化和粘性通胀成为长期霸榜新闻头条的主题,而海外主要经济体政府在债务负担大幅上涨的情况下仍不收手;信用风险事件爆发的频率上升,从新兴市场国家债务重组到重要金融机构违约(硅谷银行事件等)。

这些使得以美债为代表的主权债务已经不再是和黄金同一级别的安全资产(至少阶段性)。而这一人为造成的稀缺性,使得金价对于风险事件的弹性明显加大,越来越多重视安全和稳定的投资机构减持美债、转而持有黄金(这一机制会导致出现美债收益率和黄金同涨)。

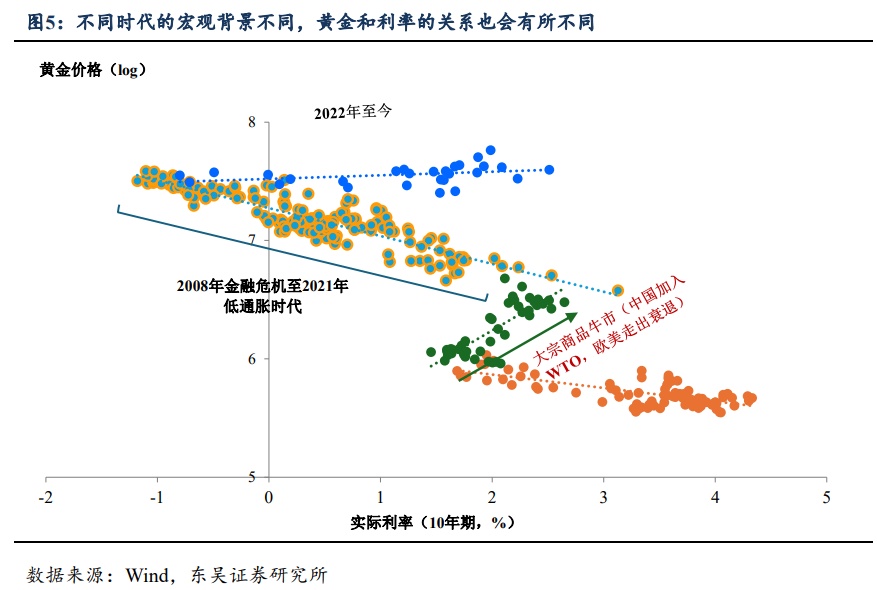

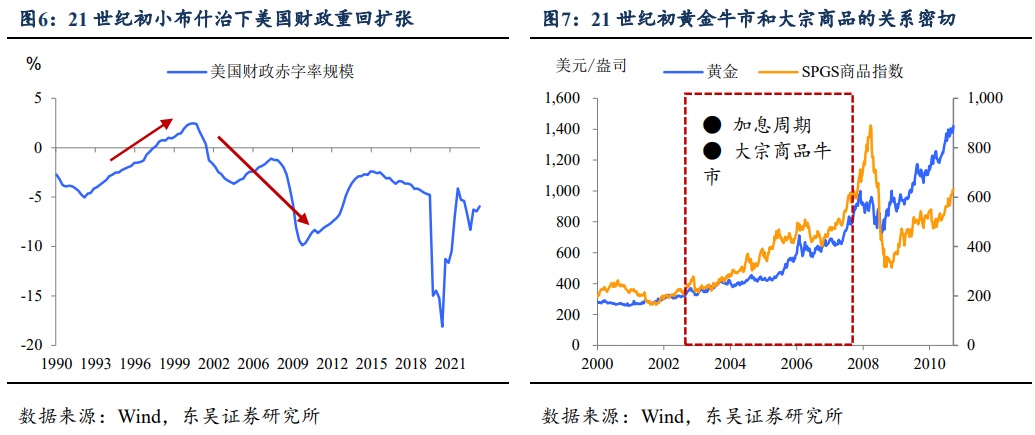

此外,历史上也出现过金价和实际美债收益率正相关的情况,关键词“债务”和“通胀”。如图5所示,21世纪初至金融危机前曾出现过金价和美债的正相关,背后的原因一方面是小布什入主白宫,财政政策从克林顿治下的偏紧重回迅速扩张,另一方面则是中国加入WTO、美国地产周期向上以及欧盟不断扩张下大宗商品的牛市。

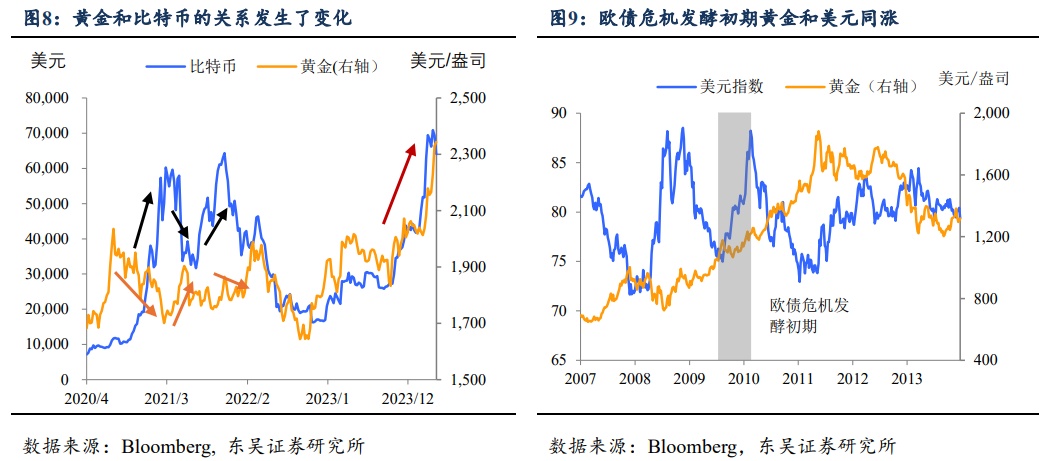

金价与美元脱钩背后,黄金挑战的不单单是美元体系,而是全球信用货币体系。疫情之后,财政扩张已经成为主要经济体政府应对国际竞争、国内压力这场“囚徒困境”中共同的选择,债务负担大涨、违约事件加上偏高的通胀成为信用货币体系冲击的重要导火索,集中表现在和2021年不同,黄金和以比特币为代表的数字货币大涨——挑战全球信用货币也是中本聪创立比特币的初衷。

另一方面信用货币体系内部则是“比惨逻辑”,至少当前美元不是最惨的那个。2008年金融危机后、欧债危机爆发初期,尽管危机余波未尽,但作为美元有力竞争对手的欧元陷入债务泥淖,推了美元一把,出现美元、黄金同时上涨的情况。当前的情况类似,美国政府尽管债务缠身,但是环顾欧洲、日本、中国等也都在寻求财政的扩张,而且至少目前看来,美国财政政策的效果可能是相对较好的。

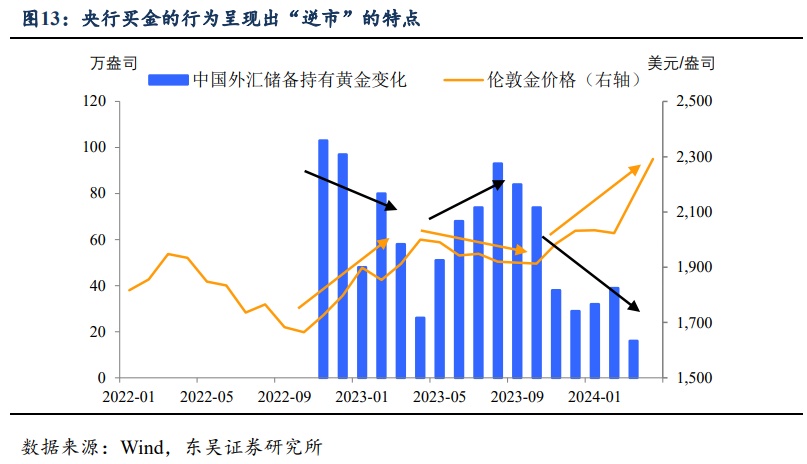

第二个特征央行买金,如何客观评价?央行买金是黄金中长期牛市的基础,但是短期更明显的作用是让金价跌不动。

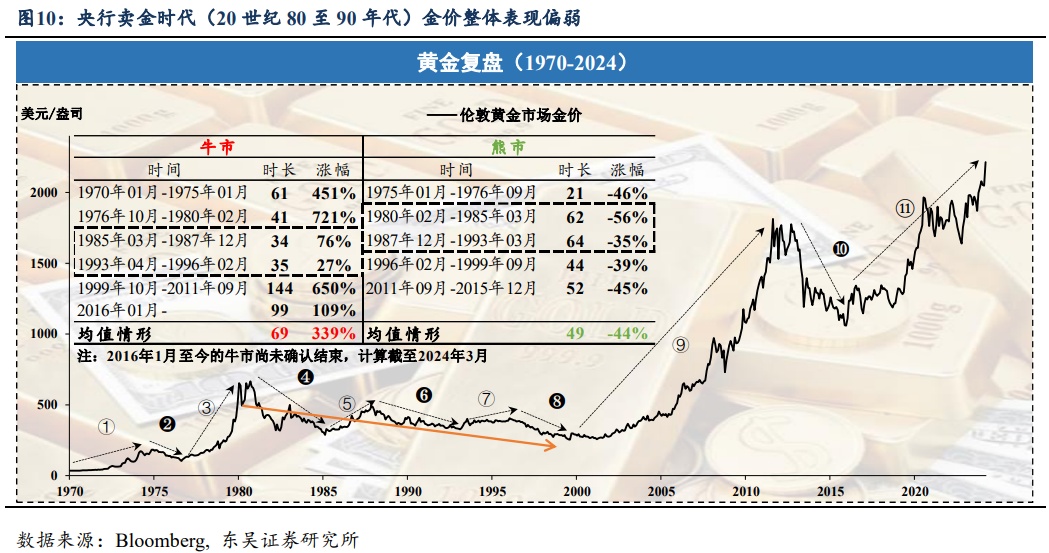

历史上曾出现过当央行趋势性卖金,导致黄金长期“牛短熊长”。我们之前系统性复盘过黄金50年的历史,20世纪80年代和90年代底,全球央行系统性减持黄金储备,导致的结果是出现明显的“牛短熊长”,20年间的三轮熊市平均持续57个月,而两轮牛市平均持续34.5个月,平均涨幅仅为51.5%,在历届黄金牛市中垫底。

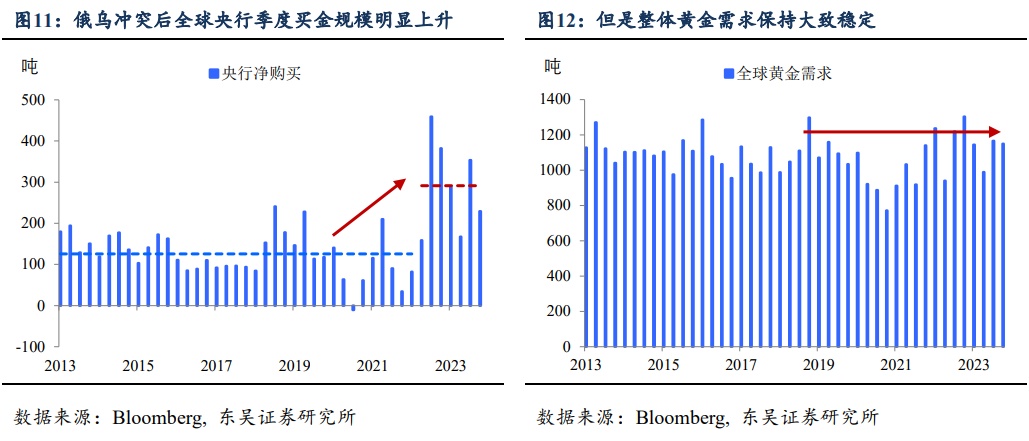

而当全球央行开始出现趋势性买金,黄金很可能将呈现“熊短牛长”的特点。2022年3月俄乌冲突爆发后,从第二季度开始,全球央行明显加大了黄金净购买——截至2023年Q4,季均净购买由2013年至疫情前的126吨上升至291吨。而且在后疫情时代的宏观叙事下,这一趋势应该还会持续。从中长期看这很可能将成为黄金长牛市的基础。

从短期看,央行买金不是金价上涨的直接驱动因素,而是让金价“跌不下去”的支撑因素。一方面,尽管央行增加购金,但是全球黄金的整体需求并没出现明显的增加;另一方面,可能更重要的是,央行买金呈现明显的“逆向操作”特征——金价上涨时减少购买,金价下跌时增加购买。因此相较于直接推动计价上涨,我们认为更可能的影响是稳定黄金的下跌幅度。

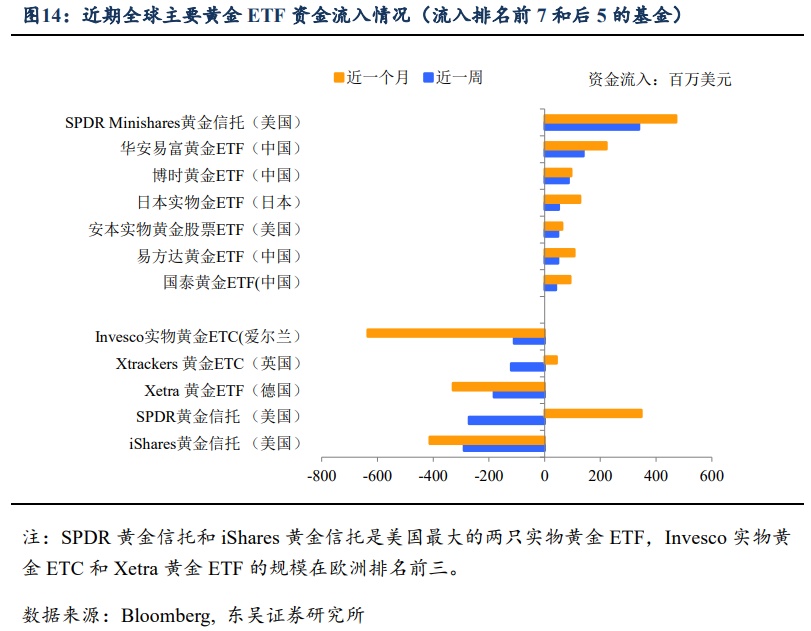

本轮黄金上涨,可能更值得注意的是两个关键词“散户”和“亚洲”。

从短期投资资金入手,近期这轮黄金上涨可能是“散户”属性更强,而且亚洲地区令人瞩目。我们梳理了近期全球主要黄金ETF的资金流入情况,最近一周资金流入排名靠前的是美国的SPDR Minishares黄金信托和来自中国大陆和日本的几只黄金ETF,垫底的则是欧美的大型黄金ETF。

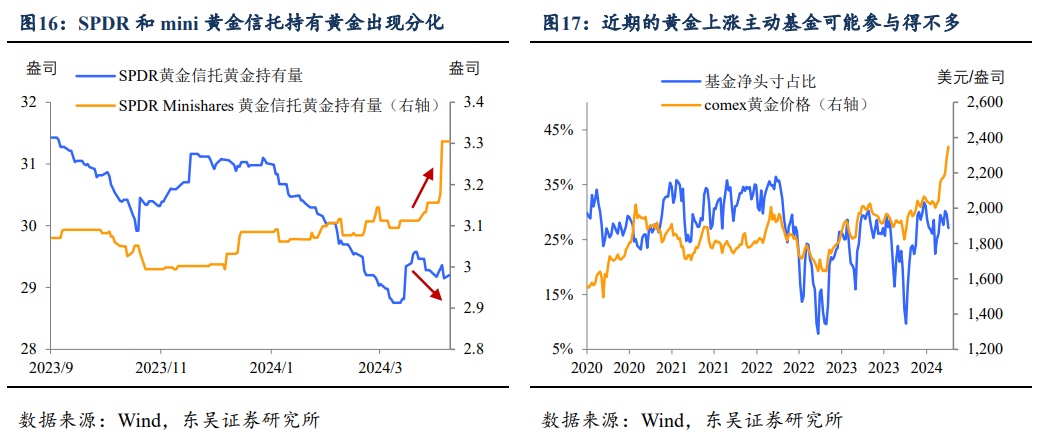

SPDR Minishares黄金信托规模的大涨更多体现的是小额、长期持有的需求上涨,机构的参与度可能有限。SPDR黄金信托(全球最大的黄金信托)和SPDR Minishares黄金信托同属于美国道富集团,与前者相比,minshares的优势在于每股对应的金额小、费率很低(0.18% VS SPDR 0.4%),但是劣势在于流动性较差。

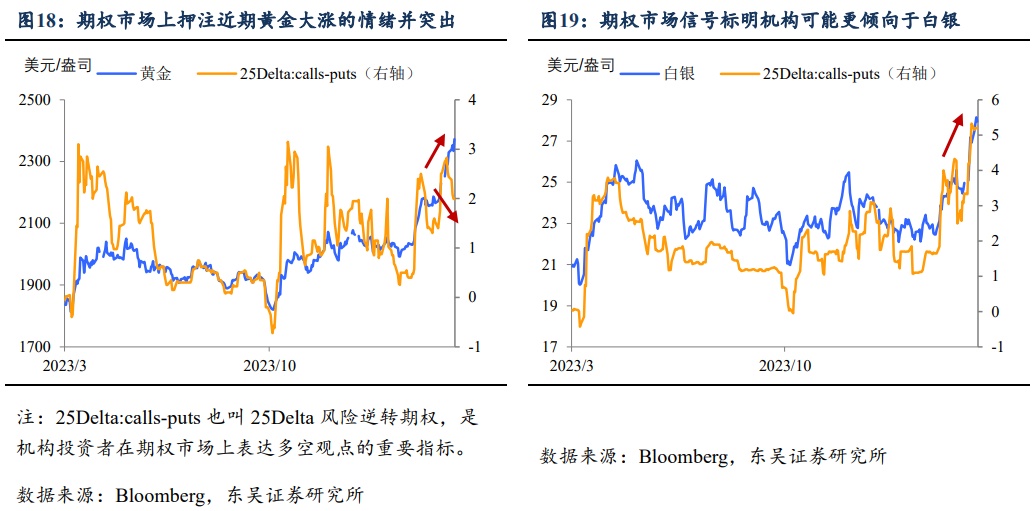

3月底以来两者规模变化的差异,可能体现的是面临通胀和不确定性,海外小额、长期持有的散户向需求爆发,而机构规模较大的、偏交易型的需求相对较弱。这一点从comex黄金期货的持仓也能看出端倪,基金(尤其是对冲基金)通过黄金期货和期权来博弈的动机并不强、与金价的表现并不匹配。而且从期市场上看,机构可能参与更多的是白银(周五白银的大幅波动有较强的机构色彩)。

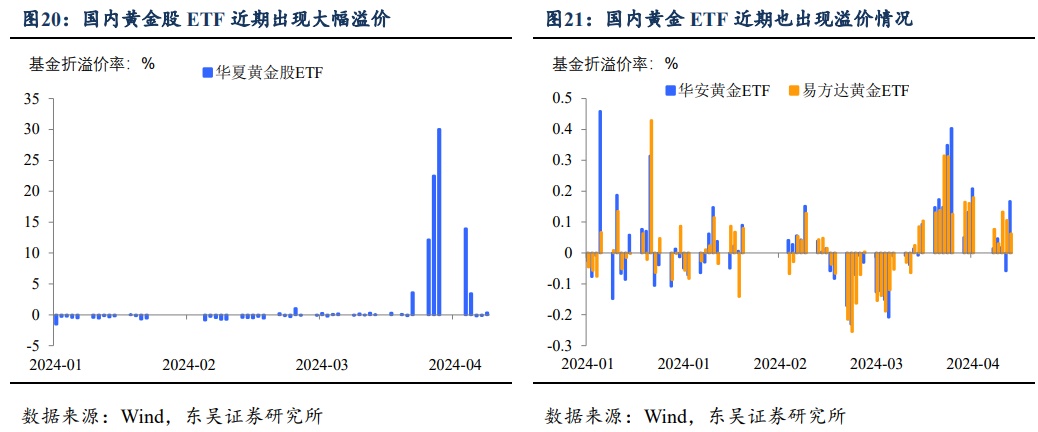

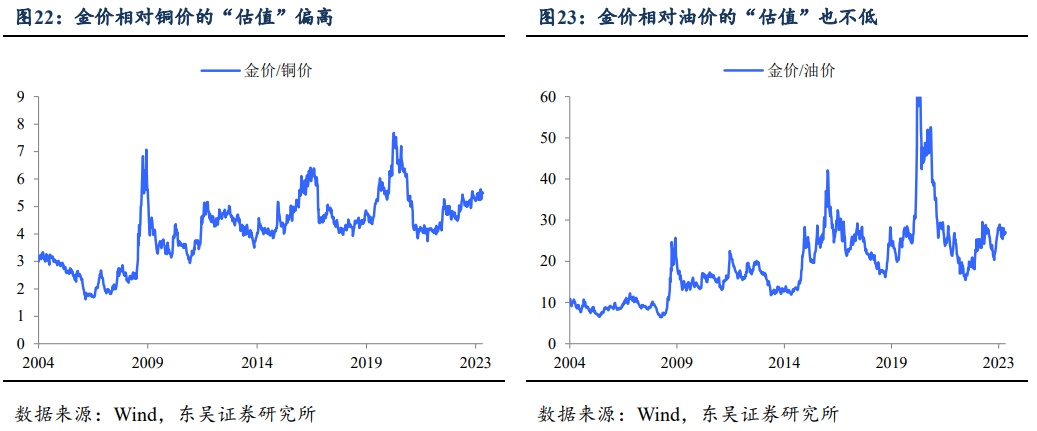

亚洲尤其是中国市场对于黄金的追捧在今年明显升温。除了国内主要黄金ETF资金流入量大外,还体现在三个方面:第一,尽管今年海外黄金上涨迅猛,国内金价相对海外仍存在较高的溢价;第二,国内主要的黄金ETF3月下旬以来出现了一轮明显的溢价(收盘价高于净值)行情;第三,今年新设立的黄金股ETF在4月初出现一轮夸张的溢价行情。

基于以上分析,除了中东局势外,后续黄金的走势主要涉及两个方面:海外金价怎么变化?国内金价怎么看?

对于海外金价,我们认为后续边际上的看点在于,机构的资金是否会加入。小额、持有需求和亚洲投资需求将使得金价的韧性更强(尤其是相对白银)。而边际增量上看机构的反应会比较重要。

从投资机构的角度,黄金投资的重要价值在于博弈美联储货币政策、对冲股市、通胀、地缘政治和货币(主权债务)风险。地缘政治风险带来的需求可持续性不足、投机性更强,可能更值得关注的,一是拜登政府顶着通胀降息的“不负责任”预期,3月美国通胀超预期后,白宫明确表示要通过提高供给来缓解通胀,背后是财政支出加速的逻辑;而且拜登也继续强调今年年内要降息。

二是以油、铜等为主的大宗商品价格能否持续温和上涨。无论从21世纪初至金融危机前的经验,还是从当前黄金相对铜、油偏高的“估值”而言,大宗商品的上涨会让黄金更加具有吸引力。

不过通胀和大宗的上涨也得有个度。如果美国通胀(包括核心通胀)持续高于0.3%甚至高于0.4%,以原油为代表的大宗商品上涨速度过快,导致以美联储为代表的主要海外经济体央行引导紧缩预期,那全球资产都会遭殃,黄金也不例外,可以参考2023年第三季度。

至于国内黄金相较海外的溢价和超额需求,可能会长期存在。从2022年以来,国内金价年度涨幅连续高于海外,我们认为两点结构性因素会可能使得溢价长期存在:一是在内外利差倒挂的情况下,黄金是一种相对低成本的对冲和防范人民币汇率风险的工具(当然只能部分对冲);二是在当前国内资产收益率下降、安全资产稀缺以及对外投资受限的背景下,黄金提供了一定的避风港以及参与全球配置的渠道,我们认为国内资产配置中黄金的占比应该会结构性高于全球平均水平。

当然不可否认,短期内的“聚光灯”效应会带来风险。在市场议论黄金的热度不断上升的情况下,我们认为关注风险是必要的,但是也不必“投鼠忌器”。当前有三个指标可能值得重点关注:

一是国内金价相对海外的溢价在没有很强人民币贬值预期的背景下是否出现大幅上涨;

二是国内黄金股以及黄金股ETF的溢价水平,警惕出现“买爆”的情况,目前看来前两个指标都不极端。

三是关注国内期货的开户情况,与股市相比,贵金属杠杆交易的热度可能更能反应国内散户的“狂热”程度,遗憾的是当前市场上缺乏公开高频的跟踪渠道。

风险提示:大宗商品超预期暴涨,导致通胀强势反弹,主要经济体央行重回紧缩,黄金将受拖累;主要经济体意外陷入衰退,导致黄金价格超预期上涨。中东局势扩大,原油供给受到严重影响,油价大涨推动黄金继续上涨。

本文转载自“川阅全球宏观”,智通财经编辑:陈雯芳。