2023年,从疫情的桎梏中抽离出来的餐饮行业整体迎来强势复苏。

据国家统计局数据,2023年,全国餐饮收入首次突破5万亿大关,达到52890亿元,同比上升20.4%。餐饮业修复的过程中,出现了海底捞餐厅2023年春节期间5天接待顾客超650万人次、海底捞全年接待顾客近4亿人次、美团8月8日奶茶狂欢节,15万家奶茶店参与,当日卖出4000万杯奶茶等诸多盛况。

盛况的另一面,行业新一轮的洗牌也在紧锣密鼓展开。据中国连锁经营协会发布的《2024中国餐饮加盟行业白皮书》截至2024年1月初,国内餐饮企业注吊销数量135.9万家,是2022年全年餐饮企业注吊销数量的两倍多(2022年餐饮企业吊销数量51.9万家)。

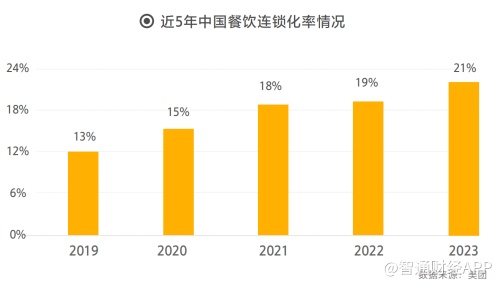

餐饮业洗牌的后果,是连锁化率逐步提升市场份额向中大型企业集中。美团数据显示,2023年中国餐饮连锁化率达到21%,较2019年的13%提升8个百分点。国家统计局数据,2023年限额以上单位餐饮收入13356亿元,同比上升20.9%,增幅高于餐饮业整体。以上增长数据已反映到餐饮上市公司的业绩上。

业绩:盈利质量回暖,股东回报攀升

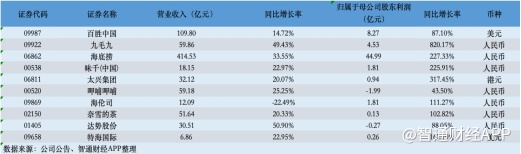

智通财经APP梳理港股餐饮板块部分上市公司2023年财报数据发现,板块整体业绩呈“增收更增利”的局面。其中,九毛九(09922)、海底捞(06862)、达势股份(01405)的营收增幅超过30%。九毛九、海底捞、奈雪的茶(02150)、特海国际(09658)等多家公司的归母净利润增幅超过100%。

值得注意的是,随着盈利能力修复,不少公司加强了对股东的回报。据各公司宣派的2023年末期股息,海底捞、味千(中国)、太兴集团、海伦司等多家公司的股息率达到或超过4%。

除了宣派现金股息,部分公司还通过股份回购等方式回馈投资者,其中的典型代表为百胜中国。2023年,百胜中国通过现金股息和股票回购的方式向股东回馈8.33亿美元,同比增长24.7%。百胜中国曾于2023年11月16日发布公告,公司将于2024年至2026年通过股息及股份回购向股东回馈30亿美元。

拓店:下沉与出海并重

智通财经APP注意到,港股餐饮企业2023年业绩增长,除了跟随大势“自然增长”,各公司适时调整开店和门店经营策略起到至关重要作用。

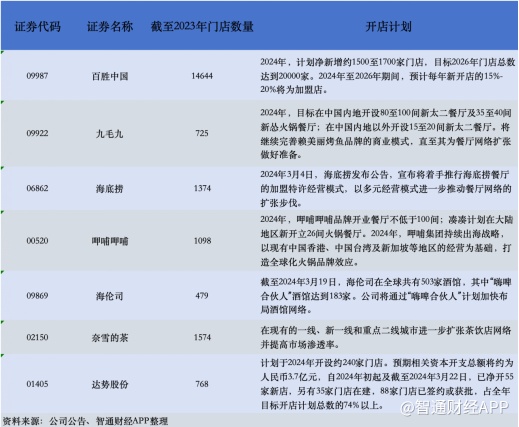

开店方面,百胜中国表现活跃,截至2023年底公司门店数量达到14644家,净增加1697家。此外,2023年门店净增加超过100家的还包括:九毛九、奈雪的茶、达势股份等。板块中,仅味千(中国)、海伦司等少数公司在2023年出现门店净减少的情况。不过,海伦司已经通过“嗨啤合伙人”计划恢复了门店增长,截至2024年3月19日,海伦司酒馆数量达到503家。

可见,各家餐饮企业将门店规模扩张放在了重要位置,不过开店策略的侧重点各不相同。以百胜中国为例,公司采取灵活门店模式,重点开拓下沉市场。目前,百胜中国已开发了迷你店、低线门店等模型用于高线城市加密和低线城市下沉,并辅以车速取、咖啡肩并肩、小站等丰富、可添加的模块。同时,公司还通过加盟模式进一步提升在偏远地区、学校、高速公路服务区等场景的覆盖。

招商证券在研报中表示,随着互联网用户不断下沉、城镇居民收入不断增长、小镇青年“脱域”,西式快餐下沉趋势明显,市场渗透率有望持续提升,为行业增长贡献增量。

与百胜中国着力下沉不同,奈雪的茶则坚持主要在现有的一线、新一线和重点二线城市进一步扩张茶饮店网络并提高市场渗透率。

近年来,餐饮企业除了深耕国内市场,“出海”也是一大主旋律。例如,呷哺呷哺在国内采取“东扩南进”战略的同时,公司还在2023年初正式成立国际事业部。截至2023年底,呷哺集团在中国香港、中国台湾、新加坡共经营5间呷哺呷哺餐厅、14家湊湊餐厅。其中,中国大陆以外湊湊餐厅以仅占公司全部湊湊门店总数的5.5%,但却实现了高达11.89%的净收入占比,至3.11亿元,同比大幅增长36.5%。

2023年,九毛九旗下餐厅门店已经部署至新加坡、加拿大、马来西亚、泰国和美国等多个国家,公司旗下太二品牌在中国内地以外的市场门店数量达到18家,较2022年的6家净增加12家。

在餐厅经营的维度,各公司主要通过产品创新、服务创新等多种方式提高收入并实现降本增效。例如,2023年“味蕾游”成为文旅消费的新动力。海底捞顺势进行区域个性化发展探索,推出诸多区域地标性特色美食。年报数据显示,产品创新方面,海底捞2023年推出全国性新品共29款,升级了13款全国性菜品。新开发或更新优化本地菜品超过300款,其中包括30多款特色锅底。

再例如,九毛九旗下怂火锅品牌,为适应年轻消费需求变化,主动调整菜单结构2023客单价113元,同比下降12%。太二酸菜鱼通过多种套餐、小份酸菜鱼等方式提升性价比,中国大陆客单价72元同比下降4%。

这些举措,对提高餐厅的翻台和同店销售水平有积极作用。2023年海底捞餐厅整体翻台率为3.8次/天,同店翻台率为3.9次/天,2022年整体及同店翻台率分别为3.0次/天及3.1次/天。

2023年海底捞、太二同店增长达率分别达到27.7%和18.3%,领先行业。2023年各品牌餐厅经营利润率受益于周转提升、降本优化均实现同比增长,其中,海底捞经营利润率达到14.3%同比提升7.1个百分点,九毛九旗下怂火锅、太二酸菜鱼、九毛九西北菜餐厅三品牌经营利润率同分别提升14个百分点、5个百分点和5个百分点。

展望:顺周期属性强,2024成长可期

展望后市,属于头部餐饮企业的成长强周期有望延续。2023年,中国餐饮行业21%的连锁化率,相较于美国等发达国家超过50%的连锁化率,还有很大的提升空间。

根据中国连锁经营协会报告,从连锁门店的空间分布看,2023年,有55%的连锁餐饮门店布局在一线和二线城市,44%的门店布局在三四五线城市。与2021年相比,三四五线城市提高了1.7个百分点。随着餐饮品牌市场扩张步伐的加快,会有越来越多的连锁门店布局中小城市,三四五线城市为餐饮品牌提供了广阔的增长空间。

另外,自2012年以来,随着供应链的崛起,餐饮业完成了“公司化”进程,迈向了数字化经营。中餐完成了从产品、品牌、供应链、组织力等多重的迭代升级,特别是各种数字化新工具的普及,已经重新塑造了中餐。这让中国的餐饮企业,更具有参与“国际化”竞争的能力和实力。

短期来看,2024年中国餐饮市场复苏势头仍在延续。2024年1-2月社零餐饮收入受益春节消费利好同比高基数下增长达12.5%,4月清明假期出游花费较2019年同期增长12.7%,快于出游人次较2019年同期增速11.5%,为2020年以来首次,服务消费加速复苏。

东吴证券在研报中指出,从经营节奏来看,2023年基数前高后低,预计2024年前低后高。展望全年,头部餐企在顺周期复苏之下,量价均有提升空间,经营弹性值得期待。当前部分个股估值回落至历史低位,建议重视业绩具一定成长性且兑现度较高品种。

智通财经APP注意到,若从拓店层面评估餐饮板块后续业绩增长弹性,百胜中国、海底捞、呷哺呷哺等公司值得重点关注。

其中,百胜中国2024年计划净新增约1500至1700家门店,目标2026年门店总数达到20000家。2024年至2026年期间,预计每年新开店的15%-20%将为加盟店。2024年,呷哺呷哺品牌开业餐厅不低于100间;凑凑计划在大陆地区新开立26间火锅餐厅。2024年,呷哺集团将持续出海战略。

2024年3月4日,海底捞发布公告,宣布将着手推行海底捞餐厅的加盟特许经营模式,以多元经营模式进一步推动餐厅网络的扩张步伐。国信证券认为,海底捞选择开放加盟且未否定24年直营扩店的可能性,或体现了公司谨慎展店的稳健运营思路,长远来看为公司持续下沉扩张提供了更具性价比的选择。