本文来自中金的研报《香港银行2018年1月迎来开门红,关注HIBOR趋势》,作者为顾寅旻、王瑶平。

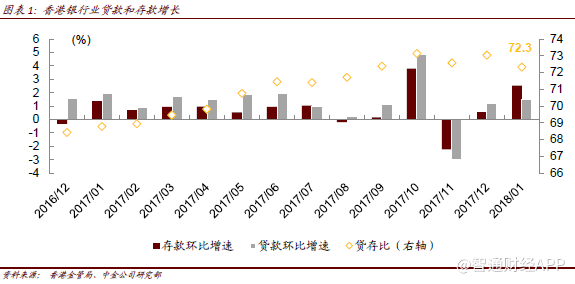

行业近况:香港金管局公布2018年1月金融数据。

评论

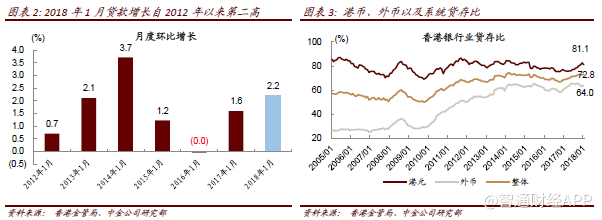

2018年1月贷款环比增长2.2%(同比增长16.4%),增长来自本地贷款(环比增长2.1%,同比增长16.6%)和香港以外贷款(环比增长2.6%,同比增长17.1%)。2018年1月贷款增长是自2012年以来第二高,说明信贷需求保持强劲。

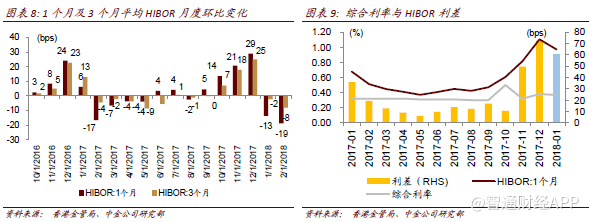

存款环比增长2.5%(同比增长10%),活期存款占比保持在58%。系统贷存比保持在73%,但港币贷存比下降至81%(环比下降1.6%),或能解释1月香港银行间同业市场利率(HIBOR)的下滑。人民币存款环比减少1%,其中定期存款占71%。

1月综合利率下滑1bp至0.37%,但仍然处在较高水平。我们认为这是由于临近春节的现金需求,我们预计未来有望进一步下滑。1月份,1个月及3个月平均HIBOR分别下降13bps和2bps,2月份分别下降19bps和8bps,说明系统流动性仍然充足并可能推迟最优惠贷款利率上调的时间。我们预计1个月及3个月平均HIBOR将保持在70bps和100bps左右,因为LIBOR/HIBOR利差扩张增加了港币/美元汇率压力(目前接近7.83),这可能会促使香港金管局采取回收流动性的措施。

中银香港将在3月末发布年度业绩报告。基于恒生银行的业绩,贷款竞争加剧可能给2017年下半年净息差带来压力。我们将密切关注HIBOR的走势及其对净息差的影响。

估值与建议:

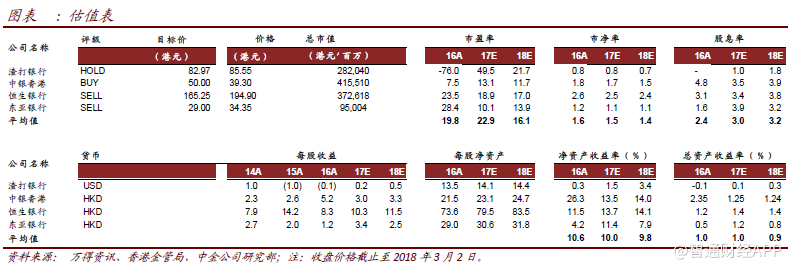

维持对恒生银行(00111)的回避评级和165港元目标价,主要由于其估值较高(2.4倍2018年预期市净率)。

维持对东亚银行(00023)的回避评级和29港元目标价,主要考虑其盈利前景的不确定。

看好中银香港(02388),维持推荐评级和目标价50港元,我们认为中银香港最具增长确定性,主要由于其贷款增速高于同业以及东盟战略具备差异化。

风险:HIBOR拖累净息差;HIBOR上涨过快引发存款定期化以及房地产市场的明显调整。(编辑:张鹏艳)