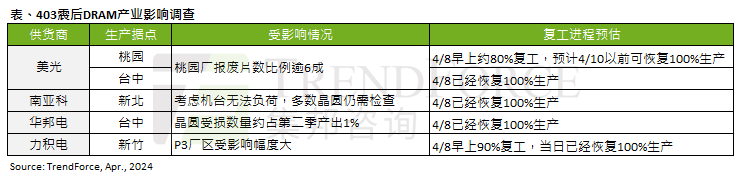

智通财经APP获悉,根据TrendForce集邦咨询于403震后对DRAM产业影响的最新调查,各供货商所需检修及报废晶圆数量不一,且厂房设备本身抗震能力均能达到一定的抗震效果,因此整体冲击较小。美光(MU.US)、南亚科、力积电、华邦电等,均大致恢复100%的产线运作,其中仅有美光已经转进至先进制程,多为1alpha与1beta

nm,预估将影响整体DRAM产出位元占比;其余DRAM厂仍停留在38、25nm,产出占比相对小。整体而言,预期本次地震对第二季DRAM产出位元影响仍可控制在1%以内。

地震影响冲击小,预期对第二季DRAM产品合约价涨幅效果有限

TrendForce集邦咨询表示,403震后DRAM合约与现货市场同步都出现广泛性的停止报价,截至目前现货已大致恢复报价;合约价则尚未全面启动。Mobile DRAM方面,当日美光、三星通知全面停止报价,截至4月8日均没有更新表态;SK海力士(SK hynix)则在当日下午对部分智能手机客户进行报价,希望透过提前报价获取更多市占。TrendForce对于第二季Mobile DRAM合约价维持先前预期,季涨幅约3~8%。

Server DRAM方面,由于美光受地震灾损影响多集中在先进制程,故TrendForce集邦咨询仍不排除美光的Server DRAM最终成交价可能上升,后续价格走势仍待观察。HBM方面,美光大部分HBM 1beta投产与TSV产线位于日本广岛,故供给或价格方面并无变化。

现货市场方面,已经有部分模组厂如金士顿(Kingston)与威刚(ADATA)重启报价,尚未出现涨价。TrendForce集邦咨询认为,地震影响对于推升价格的效果有限。整体来看,由于DDR3库存量较少,价格尚有涨价空间,DDR4与DDR5库存相对充足,加上买气清淡,地震所造成的连日小涨格局,预期将在几天内回归正常。