在过去的10年里,伟易达(00303)向股民共派了266亿港币(以下等同)的股息,相当于派出了一个上市公司的市值——3月6日午盘收盘时伟易达的市值恰好为266亿。

2017年3月,中国神华以每股派0.46元,特别股息2.51元,创造了A股分红界的神话。但是在港股土豪伟易达(00303)的身上,这种“神话式”分红早已是家常便饭。

智通财经梳理发现,从2008年到2018年间,伟易达共派息34亿美元,按目前的汇率折合成港币逾266亿元。按照后复权(2008年买入股票,并全程参与分红)来计算,伟易达目前1股的价格应为173港元。

在去年的年度业绩会上,伟易达宣布全年“豪气”派息每股70美仙,相当于5.48港元,派息率高达98.2%,堪称最“壕”港股公司,而这已是伟易达连续第10年实施的高分红政策,今年中期,伟易达继续宣布派付每股股息1.329港元。

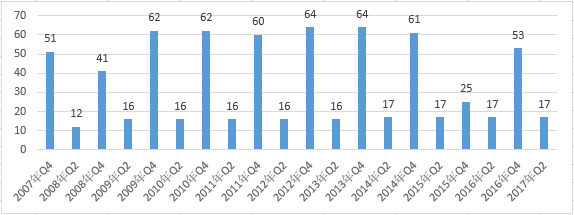

(伟易达历史派息,单位:美仙)

从上图可以看出,伟易达分红的历史峰值在2014年,全年每股股息高达81美仙。在经历了连续6年每股股息破“7”的分红后,伟易达的“豪气”于2016年将至低谷。2017年虽有反弹,但仍不及过往。

今年,伟易达还会将“分红神话”再次变为常态吗?

高分红股的高配指标

买入高成长股已成为市场共识,但“高盈利能力+低盈利增速”,却是高分红股的标配。

只有公司处于成熟期的稳健增长阶段,且其主业所在行业未来增速可能会持续放缓时,公司才能手握充沛的现金流,而不需要大量的资本开支去扩张市场。

作为全球最大婴幼儿和学前电子学习玩具制造商、全球最大无线电话生产商,伟易达是当之无愧的行业龙头,其优秀的盈利能力也印证着这一结论。

净资产收益率(ROE)是上市公司能为股份投资者带来回报的最核心观察指标,也是衡量一家公司是否具有投资价值的“锚”。从图可以看出,伟易达过去5年ROE平均值为34.61%,远高于港股市场平均值16.74%。

此外,充裕的现金及较低的负债也是高分红股的重要指标。

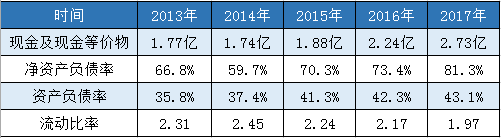

从下图可以看出,伟易达在手现的金相对充裕,且偿债能力较强。

(单位:美元)

虽然伟易达净资产负债率与资产负债率有所增长,但其现金及等价物也在同时增长。1.97的流动比率足以证明伟易达短期偿债能力较强,而其长期银行贷款仅为100万美元,并不足以为虑。

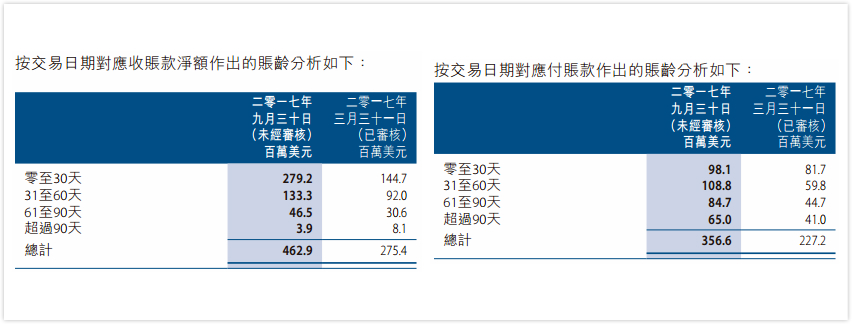

伟易达的负债主要体现在应付账款,截至最新的财报数据,伟易达的应付账款为3.56亿美元,应收账款4.63亿美元。虽然应收账款远高于应付账款,但其账龄分布却不同,应收账款的账龄远小于应付账款也体现了其较强的议价及偿债能力。

业绩拐点将现

伟易达所有的指标看起来都那么完美,唯独没达到“低盈利增速”的指标,其近几年业绩增速略显疲态。

(单位:百万元)

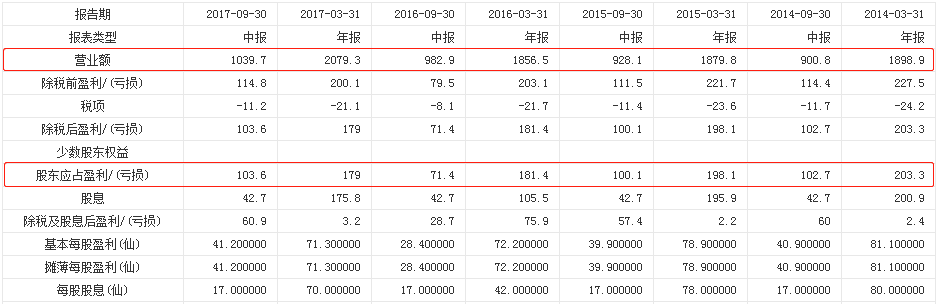

图中数据可以明显看出,伟易达的营业额及净利润虽保持稳定,但仍止不住跌势。

不过,有意思的是,伟易达的营业额及净利润于2016-2017年大幅回升,2017年能否成为其业绩的拐点?

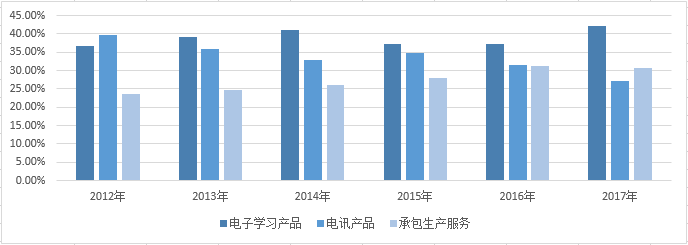

从其业务来看,目前伟易达旗下共有三大主营业务:电子学习产品、电讯产品及承包生产服务,截至2016年末,各主营业务占总收入百分比分别为42.2%、24.2%、30.6%。

(伟易达三大业务占比变化)

在过往6年中,伟易达的主营业务由电讯产品变为电子学习产品业务,同时,承包生产服务业务占比也在整体上升,唯有电讯产品业务持续下降,由39.6%下降至24.2%。

伟易达的电讯产品业务明显走向衰退,但其电子学习产品及承包生产服务仍处于稳定增长阶段,能够在抵消电讯产品业务收入下跌的同时保持整体收入的增长,其中,承包商服务更是保持了销售额连续15年的增长。

在此业务基础上,伟易达于2017年下半年开始为一名日本客户生产整部超声波诊断系统,有关订单将于2018年度逐步增加。此外,公司于音响设备、耳戴式装置、工业产品、固态照明产品和医疗及护理产品的现有客户继续增加了订单。2018年其承包商服务的销售额延续升势或无悬念。

电子学习产品业务是伟易达目前的核心业务,但从上图可以看出,在2016年以前该业务收入经历了连续两年的下滑。

2016年营收的“大反转”要归功于一场收购。LeapFrog作为伟易达高金纳入的“大将”,可以说仅凭LeapFrog一己之力,就将伟易达的营收带上了一个台阶。LeapFrog是一个教育玩具品牌,伟易达在欧洲较强,而LeapFrog则以美国市场为主,伟易达以科技和工程设计见长,而LeapFrog则在内容开发方面占优势,并拥有强大的教育团队作后盾。

伟易达2016年营业额的大幅上升,归功于收购标的LeapFrog所带来的收入增长,在合并了LeapFrog的产品之后,伟易达平台产品连同相关软件占电子学习产品总收入的百分比增至23%,而在上一财年则占16%。净利润则稍微落后了营业额一步,于2017年中大幅增加45%。

二者较高协同效应在并购后立刻显现出来。

削减电讯产品业务的占比、提高更稳定的承包生产服务占比、将核心电子学习产品业务注入新的增长动力,这一系列动作或能够支撑伟易达将重归稳健增长阶段,并达到其所预计的目标“2018年的整体收入将上升”。

高分红预期强烈

收购LeapFrog的代价也显而易见,为了提供收购的资金,伟易达2016年末的股息达到史上最低点25美仙,派息比率从98.9%跌至58.2%。

那伟易达以后还会继续收购吗?

伟易达主席黄子欣在2017年度业绩会上表示,公司无时无刻都在关注收购的可能,但目前没有收并购目标。同时,黄子欣也强调“如果没有重大收购,我们的派息会回到以往水平”。

伟易达的分红史十分稳定,98%的派息比率已维持数年,目前,收购LeapFrog的一次性支出已记账,可以说今年的高分红毫无悬念,可参考2009-2014年的派息数值。此外,经过一轮业务调整后,伟易达的盈利水平或将重回稳定增长阶段,而股息更将水涨船高。

(数据来源:i问财)

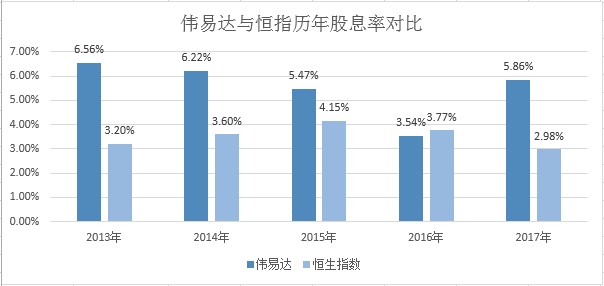

除去收购LeapFrog带来的股息率下跌以外,伟易达历年的股息率均远高于恒生指数的股息率,且于2017年重回上升通道,一度逼近历史最高分红阶段的股息率。

而伟易达的股价长期表现也明显跑赢了恒生指数,这其中主要原因可以归结于现金复利效应和其长期稳定的基本面。一方面,现金分红在长期中存很大复利效;另一方面,持续高分红反映了公司的盈利能力较强,业绩和现金流为稳定,因此从长期来看,高分红绩优个股能给投资者带稳定的超额回报。

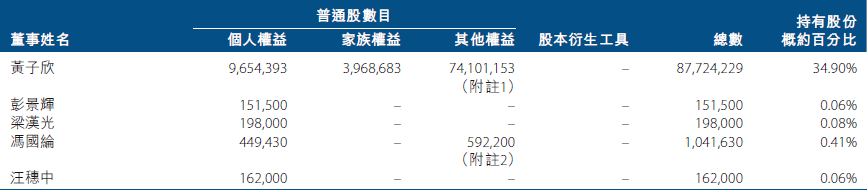

值得注意的是,据伟易达最新持股比例数据来看,公司董事及高管合共持有公司35.51%股权,这意味着伟易达的股息绝大部分是派给公众持股股东,而非进入高管的腰包。

(数据来源:伟易达财报)

目前伟易达股价已调整数月,其收购LeapFrog所带来的一次性损失、玩具反斗城破产给市场所带来的负面情绪,或已在这波调整中消化,而伟易达业绩翻转近在咫尺。