从长期来看,股市是无与伦比的。尽管黄金、石油、房地产和美国国债等其他资产类别也为投资者带来了可观的名义收益,但没有一种能与美股在上个世纪带来的年化平均回报相提并论。

但是,当时间跨度缩小到几年或更短的时间线时,预测永续的道琼斯工业平均指数、基准标普500指数和增长动力纳斯达克综合指数的方向走势几乎是不可能的。然而,这并不能阻止投资者尝试做不可能的事情。虽然没有经济数据点或指标可以具体预测这三大指数的下一步走势,但有一组非常精选的指标和预测工具与历史上主要股指的涨跌密切相关。

其中一个指标是美国的货币供应量,这似乎预示着美股即将到来的大幅波动。90年来,美国的货币供应量从未达到过这样的水平。

美股涨势预警信号:美国M2显著收缩

在衡量货币供应量的五项指标中,M1和M2往往最受经济学家和投资界的关注。M1是流通中的现金和货币,以及支票账户中的活期存款的计量单位。这些钱消费者很容易拿到,而且可以马上花掉。

另一方面,M2货币供应量囊括了M1中的所有东西,还加上了储蓄账户、货币市场账户和10万美元以下的存单。这仍然是消费者可以获得的钱,但必须更加复杂才能得到它。这也是目前因各种错误原因而让人侧目的货币供应量指标。大多数经济学家和投资者往往很少关注M2货币供应量,因为它一直在持续增长。由于美国经济的长期扩张,自然需要更多的现金和硬币来完成交易。

但从历史上看,在那些极其罕见的情况下,M2货币供应量出现显著收缩,美国经济和股市就会出现麻烦。

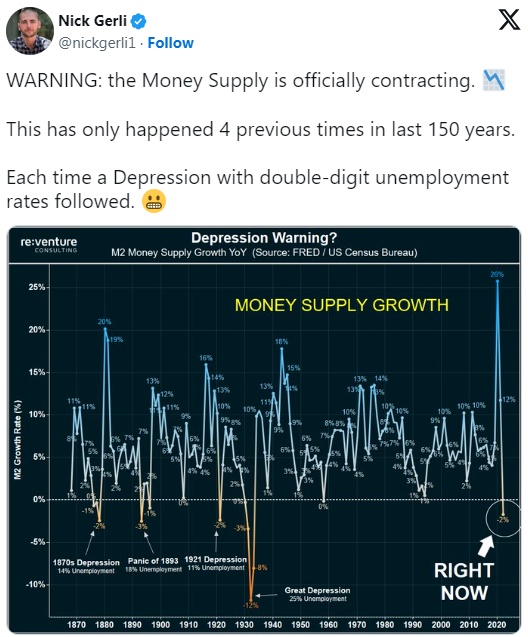

2022年3月,美国M2货币供应量约为21.71万亿美元。根据美国联邦储备系统理事会(Board of Governors of Federal Reserve System)最新发布的月度数据,2024年2月M2达到20.78万亿美元。正如在上面的图表中看到的,这代表了相对较小的0.5%的同比降幅,但自2022年3月以来,下降了4.29%,这也是自大萧条以来M2首次有显著的下降。

在一个方面,美国货币供应量的4.29%回调可能仅仅是在M2在疫情高峰期同比增长26%之后的均值回归。多轮财政刺激使美国经济充斥着现金,消费者也非常愿意花钱。另一方面,150多年的历史已经非常清楚,当M2货币供应量从历史高位回调超过2%时,美股将会迎来冲击。

去年,Reventure Consulting首席执行官Nick Gerli在X平台上分享了下面这篇文章。Gerli利用美国人口普查局和美联储的数据跟踪了1870年以来M2的变动。Gerli指出,在M2货币供应量同比至少下降了2%的5个例子中,其中包括2023年出现的同比大幅下降。在此之前,1878年、1893年、1921年和1931-1933年,M2至少下降2%的情况都与美国经济的萧条和高失业率时期有关。

不过,为了对这些数据进行不可知论的评估,必须指出的是,1878年或1893年,美国央行还不存在。此外,自大萧条以来,美国货币和财政政策已经走过了漫长的道路。鉴于现有财政和货币工具的丰富性,今天发生萧条的可能性很低。

但这组数据非常清楚:如果消费者可获得的现金数量正在减少,而现行/核心通胀率处于或高于历史标准,那么消费者很有可能会削减可自由支配的购买。简而言之,这是美国经济衰退的历史性蓝图。

尽管股市的走势与美国经济的健康状况并不同步,但预计经济衰退将对企业盈利产生不利影响。历史表明,标普500指数的大部分下跌都发生在官方宣布经济衰退之后。

无需担忧?研究数据:与时间做朋友,美股以史为鉴总会走向新高

考虑到美国经济在面对快速上升的利率时的弹性,道琼斯指数、标普500指数和纳斯达克综合指数从各自的高位上摔下来的前景可能不是投资者想听到或谈论的事情。值得庆幸的是,历史是一条双向的道路。

作为一个例子,让我们仔细看看大多数经济周期的过程。虽然经济衰退是完全正常和不可避免的,但从历史上看,它们在眨眼之间就来了又走了,持续时间并不长。自1945年9月第二次世界大战结束以来,美国的12次衰退中只有3次持续了至少12个月;此外,都没有超过18个月。

除了少数例外,经济扩张已经持续了多年。事实上,自20世纪40年代中期以来的两个增长期都超过了10年大关。虽然衰退在短期内可能是不受欢迎的,但它们已经让位于长期的经济和企业增长。

华尔街的情况也差不多。市场研究公司Yardeni research的数据显示,自1950年初以来,标普500指数出现了40次两位数的百分比跌幅。尽管我们永远无法提前准确地知道这些衰退何时开始,持续多长时间,或者下跌幅度有多大,但历史表明,标普500指数、道琼斯指数和纳斯达克综合指数最终会收复失地,再创新高。

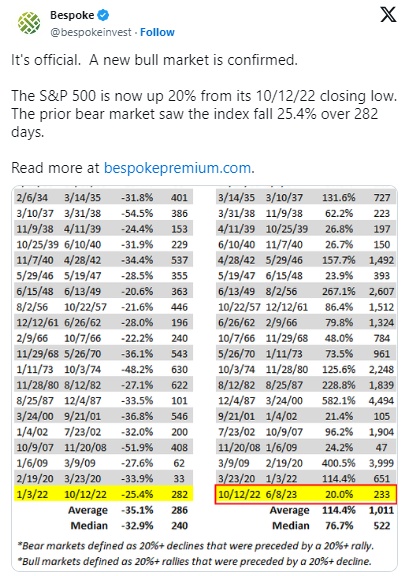

2023年6月,市场洞察公司Bespoke Investment Group更进一步,公布了标普500指数中牛市相对于熊市的比例有多高的数据。Bespoke的研究人员从1929年9月大萧条开始,研究了标普500指数近94年的熊市和牛市。27个熊市的平均持续时间为286个日历日(约9.5个月),而标普500指数的27个牛市平均持续时间为1,011个日历日(约两年零9个月),是前者的3.5倍。

此外,根据Bespoke的测算,标普500指数历史上最长的熊市只有630个日历日(1973年1月11日至1974年10月3日)。相比之下,27次标普500指数牛市中有13次比最长的熊市更长。

无论短期内事情看起来多么不可预测,或者历史上准确的基于货币的指标可能描绘出多么可怕的画面,时间都是投资者无可争议的盟友。如果按照长期的投资视野,美国经济的扩张似乎是不可否认的,那么即使是M2货币供应量的历史性下降也没什么好担心的。