本文选自“36氪”,作者“boxi”。

标准普尔500是根据市值及流通量,在美国股票市场内挑选出500家最具代表性的各产业龙头,也是美国市值最高的前500 大公司,可以说是美国前500大上市公司的总体衡量指标。跟道琼斯工业平均指数相比,S&P 500指数包含的公司更多,因此风险更为分散,能够反映更广泛的市场变化。而最新的Innosight企业寿命预测表明,颠覆性创新正在加速,既有公司需要有新的战略才能在动荡加剧的市场中保住自己的位置。

关键摘要:

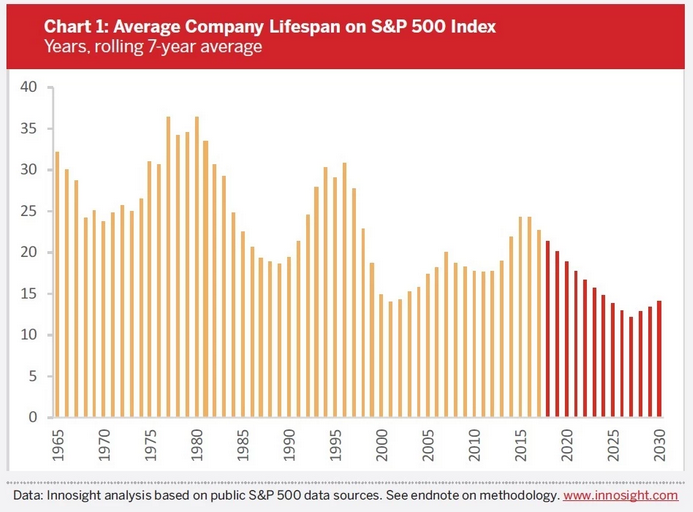

标普500平均上榜时间从1964年的33年缩短至2016年的24年,预计到2027年将进一步缩短至12年

创纪录的私募股权活动、强劲的并购市场,以及估值达数十亿美元的初创企业的成长是未来动荡的领先指标

对领导者的大风警告:以当前的流失率计算,未来10年内将有一半公司退出标普500榜单

零售业遭遇的颠覆性力量尤其强悍,金融、医疗保健、能源、旅游、房地产也显现出了强劲的重组迹象

动荡表明,公司需要直面双重变革,聚焦于不断变化的客户需求,并作出其他的战略性干预方能未雨绸缪。

不妨想象一下一个标普500平均上榜时间只有12年世界。根据Innosight两年一次的企业寿命预测结果,这就是2027年的现实。

企业从这份名单中出局有各种各样的原因。有的是被快速发展的公司超过,有的是自己掉到了市值规模阈值之下(目前标准是60亿美元)。或者有的是被并购或者买走。根据目前以及预测的流出率数据,Innosight的研究表明,现在上榜标普500强的公司有一半将会在未来10年被取代。这一预测也跟此前2012、2016年的分析一致。

谁出局?谁上榜?

光是过去5年,既有很多标志性的企业从这份名单中出局,它们的位置已经被别的公司所取代。

通过跟踪过去半个世纪标普500榜单的进出情况,我们的研究表明公司上榜时间的周期性波动往往反映了经济状况,并且是生物信息技术突破、社交媒体及云计算等技术颠覆的折射。而平均上榜时间的趋势线向下的趋势仍在继续。展望未来,鉴于高估值颠覆性初创企业如Uber、Airbnb等“独角兽”现象的涌现,以及密集的并购与私募股权活动加剧,我们预计波动会加速。

考虑到目前5.2%的流失率并未把已公布未完成的私募股权交易和并购纳入进来,后面一种驱动力甚至比表面数据更大。2017年是私募股权交易创纪录的一年。据跟踪行业动态的Preqin的数据,全球投资者的融资额达到了4530亿美元。像帕尼罗面包店和Staple私有化的交易估值大概都有70亿美元。随着更多的公司被收购或私有化,预计未来10年标普500的榜单变动会更加频繁。

企业是否已经为动荡加剧做好了准备?

从更广阔的背景来看,标普500的变动充当了市场变动晴雨表的作用。上榜时间的缩短部分是受到了技术转移和经济冲击的共同作用,其中的一些已经超出了企业领导的控制。但是公司也经常错失适应或者利用那些变化的机遇。比方说,新市场仍然沿袭旧的商业模式,对低利润板块的颠覆性竞争对手反应缓慢,或者对需要10年以上才能带来回报的新增长领域的预想和投资不够充分。

与此同时,我们也看到一些公司通过开发新的产品、商业模式以及服务新客户而崛起,成功挤进了这份榜单。推动这这些榜单变动的其中一些市场力量包括了零售业的大规模颠覆,数字技术平台统治力的不断上升,能源价格的下行压力,全球旅游与房地产的强势,以及为了改善业绩而进行股票回购的失败等。

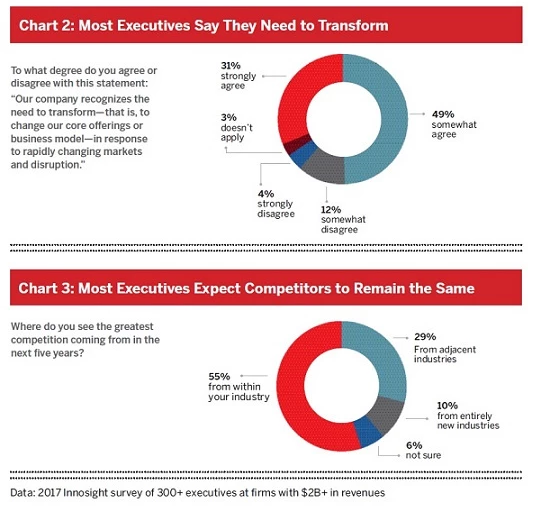

在我们2017年的调查中衡量了企业的战略敏捷性,受访高管对这些颠覆性趋势的潜在影响表现出了极高的意识,80%表明他们认为自己的公司认识到了变革的需要。

不过我们也发现了一些盲点,因为大部分领导都认为未来竞争主要来自现有玩家而不是新的竞争对手。变革的标志之一是进入新市场需要服务新客户并且对抗全新的一批竞争敌手。

因为类似这样的盲点,我们的调查指向了我们所谓的“信心泡沫”,也就是领导们对自己能成功变革表现出了高度自信,但是对特定的威胁和机遇又估计不足。比方说,只有29%的受访者反馈自己对数字技术进行了重大投资。

5种趋势导致市场动荡

近年来,标普500的榜单变动还受到了一些大趋势的影响,而这些大趋势尤其引发了一些行业的动荡。不过从这5股力量中总结出来的经验教训并不仅限于特定板块,因为公司做出的战略响应对所有领导都具有启发性。

1)零售业的数字化颠覆突出了两场变革的不可避免。

零售已经成为标普500中波动最大的板块,由于市值的下挫,Bed、Bath & Beyond 及 Urban Outfitters等实体连锁店均被挤下了榜单,而Albertsons收购了Safeway之后却因为投资者需求疲软而取消了IPO。Sears、Radio Shack以及J.C. Penney等掉出榜单的时间更早。

2017年美国至少有21家零售商申请了破产保护,其中包括Toys R Us、The Limited、Payless以及Gymboree等连锁店。这已经打破了2008年的上一个记录。

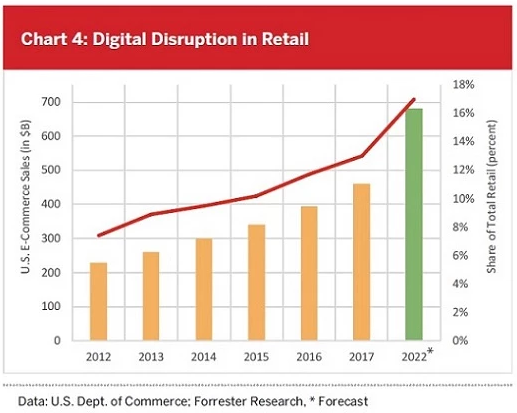

向数字渠道转移的趋势一直在稳步毫不动摇地进行着。据Forrester Research,美国在在线销售目前占据了总零售销售额的13%(3.56万亿美元)。预计到2022年该占比将攀升至17%。

更多的实体零售商已经适应了在线化的机会并且通过自身的数字渠道予以响应,很多都围绕着客户体验将线上和线下进行整合从而实现变革。然而,此类努力仍十分不够。

Staples面临的窘境道出了个中缘由。自1990年代以来,这家办公供应商就一直把资源投入到在线销售和支付里面,尤其是针对商业客户。2016年,电子商务在其182亿美元的销售额中的占比已经超过了60%。

问题在于这些领域的竞争要比实体渠道激烈得多——激烈到用在线销售取代不断下降的实体店收入并不能带来整体的增长。自2011年(当时达到了收入247亿美元的高度)以来,Staples就一直在收缩阵线,将表现不佳的店铺关闭。

Staples是同时进行两场变革迫在眉睫的例子——也就是让核心业务变得更有弹性的同时也要追求创造未来增长引擎的策略。

尽管从跟大部分指标来看这家公司在核心业务的重新定位(我们称之为变革A)方面是成功,但Staples缺少一个强劲的变革B(一项可利用自身优势的发展计划)战略。Amazon已经把Amazon Web Services做成了100亿美元新的成长型业务,但Staples除了核心业务以外却少有涉足。随着股价的不断下挫,Staples个Sycamore Partners达成了一项私募股权协议,也就意味着作为上市公司的Staples被摘牌。

2)数字技术平台不断上升的统治力继续推动着市值的大规模迁移

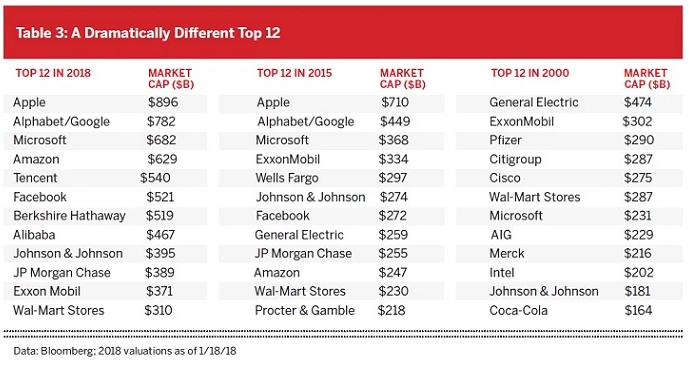

稍微看一下市值最高公司的变迁情况就能发现过去20年的大趋势是如何演变的。2000年,市值最高的4大公司分别时GE、埃克森美孚、辉瑞以及花旗集团。而现在的四大全都是数字平台公司:苹果、Alphabet/Google、微软以及Amazon。

新上榜的全球化平台公司还包括阿里巴巴和腾讯。Facebook也上榜了,这个平台在全球现在已有20亿用户,支撑着它以疯狂的节奏增加新功能和收入流。

这些公司有一个共同点,它们都是数字平台,而且它们为扩张进入新发展市场提供的规模和范围以及速度是前所未有的。

反映这股趋势的另一个不那么明显的例子是PayPal,2015年从eBay拆分出来之后PayPal被纳入标普500指数。从此之后,PayPal就不断地从一家销售特定产品和服务的公司演变为给实体、在线及移动等各类商务提供安全平台的公司,将自己之前的敌人,比如万事达、Visa等变成了合伙伙伴,从而更好地与苹果、Square等新的对手进行竞争。因此,PayPal的市值已经涨到了将近1000亿美元,这足足比它之前的母公司超出了1倍多。

3)跨行业的颠覆性改变突出了持续商业模式创新的重要性

金融服务、医疗保健、电信、旅游以及房地产是跌出标普500榜单的重灾区。规模达7.6万亿美元的旅游业就很能说问题,其商业模式也发生了显著的改变,这部分是受到了Airbnb及Uber等颠覆者的影响。

Uber现在每个月接到的打车单已经超过了4000万,Airbnb每年的订房量超过了1个亿,这些玩家颠覆的是谁仍然是个有待讨论的问题。

直到2015年的时候,酒店业主流公司的领导者当中大多数仍然坚称共享经济仅抢走了自身业务的一小部分。然而,即便情况如此,商业模式向Airbnb以及Uber这些并不拥有房地产或者车辆的“轻资产”转移仍然具备广泛的(哪怕是间接的)影响。

喜达屋的资产占比就要比大多数酒店高得多,这被视为对其市值的拖累,2016年该公司被迫以136亿美元的价格跟万豪进行合并。自此之后,这家合并公司就不断地剥离房地产朝着轻资产的方向发展,同时还对数字化投入重金以改进其相对于竞争对手的客户体验。

4)清洁技术及能源价格的下行压力制造了全球最大产业新的赢家和输家

全球投资达1.7万亿美元的能源业是全球最大的产业之一,不过这个板块也在面临着颠覆性变革。

对可再生能源的大规模投资转变最终到达了临界点,据International Energy Agency的数据,现在对太阳能、风能以及相关电网能力的投资首次超过了对化石能源的新投资。

据世界经济论坛,在超过30个国家里,太阳能与风能的价格现在不是跟新增化石能源相同就是比后者还要便宜。在美国太阳能方面的岗位增长率是经济增长率的17倍,新增岗位数比煤炭岗位数多出1倍多。

市场也反映出这些转变。2017年,标普全球清洁能源指数就涨了18%。相比之下,基于化石能源的标普全球能源指数则只有7%,美国国内的标普能源指数更是只有3%。

传统能源公司的落后表现是化石能源价格极端下行压力的直接后果,这对行业领导者的盈利模式产生了严重影响,导致了破产和并购的发生。

过去2年掉出标普500榜单的石油天然气公司包括Transocean、Southwest Energy、Murphy Oil、Diamond Offshore Drilling(因市值不符条件)以及Spectra Energy、TECO Energy与Columbia Pipeline等(因为并购)。

所以许多既有能源公司都在对可再生能源进行大规模投资,不过后者将需要新的商业模式、新的发展战略,以及新的组织能力。

5)私有“十角兽”公司的爆发预示着未来几年动荡将会加剧

独角兽这个词是5年被发明出来的,描述的是估值超过10亿美元的私有初创企业。当时的想法是这样的动物世间罕有。不过现在不再是了。根据Crunchbase的数据,2015年此类公司的数量是82,但现在已经超过了275。

的确,为了描述估值超过100亿美元的公司,“十角兽(decacorn)”都被发明出来了。这么高的估值列入到标普500里面都已经绰绰有余。就像我们在阿里巴巴的例子看到那样,许多非美国公司也寻求在美国的股市上市。

几乎可以肯定,在未来数年内今天估值达数十亿美元的初创企业仍将继续颠覆各个行业既有的领导者。那些行业涵括了交通(Uber、Lyft)、金融服务(蚂蚁金服和SoFi)、航天航空(SpaceX)、房地产(WeWork)、医疗保健(Outcome Health)、能源(Bloom Energy)以及技术领域的一切。

(编辑:姜禹)