2023年是豪宅成交大年。

CRIC数据显示,北京、上海、广州、深圳、杭州、厦门、南京、苏州、武汉、东莞10个核心城市全年总价1000万元以上商品住宅合计成交5.3万套,同比增长2%。二三线城市千万豪宅成交增长相对明显。

究其原因,一方面是新房豪宅供应放量、部分项目一二手房价格倒挂,另外一方面则是在资产荒的大背景下,豪宅具有较强保值增值属性,故而受到资金热捧。随着高净值人群规模持续增加,高端购买力依然坚挺、终改购房需求持续旺盛。

本文将通过典型城市总价1000万以上中高端项目的成交结构及动因分析,总结一二手豪宅市场的热滞销项目特征。

01 2023年高端市场热度高于行业 成交规模再新高

2023年刚需退潮,改善和高端市场韧性显现,高端市场呈现出“一手平稳,二手回升”的特征。

新房方面,重点城市总价千万以上豪宅成交规模稳中有增。10个核心城市(北京、上海、广州、深圳、杭州、厦门、南京、苏州、武汉、东莞)全年总价1000万元以上商品住宅合计成交5.3万套,同比增长2%。

二三线城市千万豪宅成交增长相对明显。具体来说,核心城市中,4个一线城市千万豪宅成交逼近4万套,基本与2022年成交总量相持平,6个二三线城市成交接近1.3万套,同比增长10%。

二手房方面,千万豪宅成交探底回升,回到2017年以来的均值水平。4个一线城市2023年总价1000万元以上豪宅成交合计1.5万套,同比增长36%,回到2017年以来的年均值水平,但与2020、2021两大豪宅成交火爆之年仍有差距。

02 “越豪越好卖”新房180平以上大面积更畅销

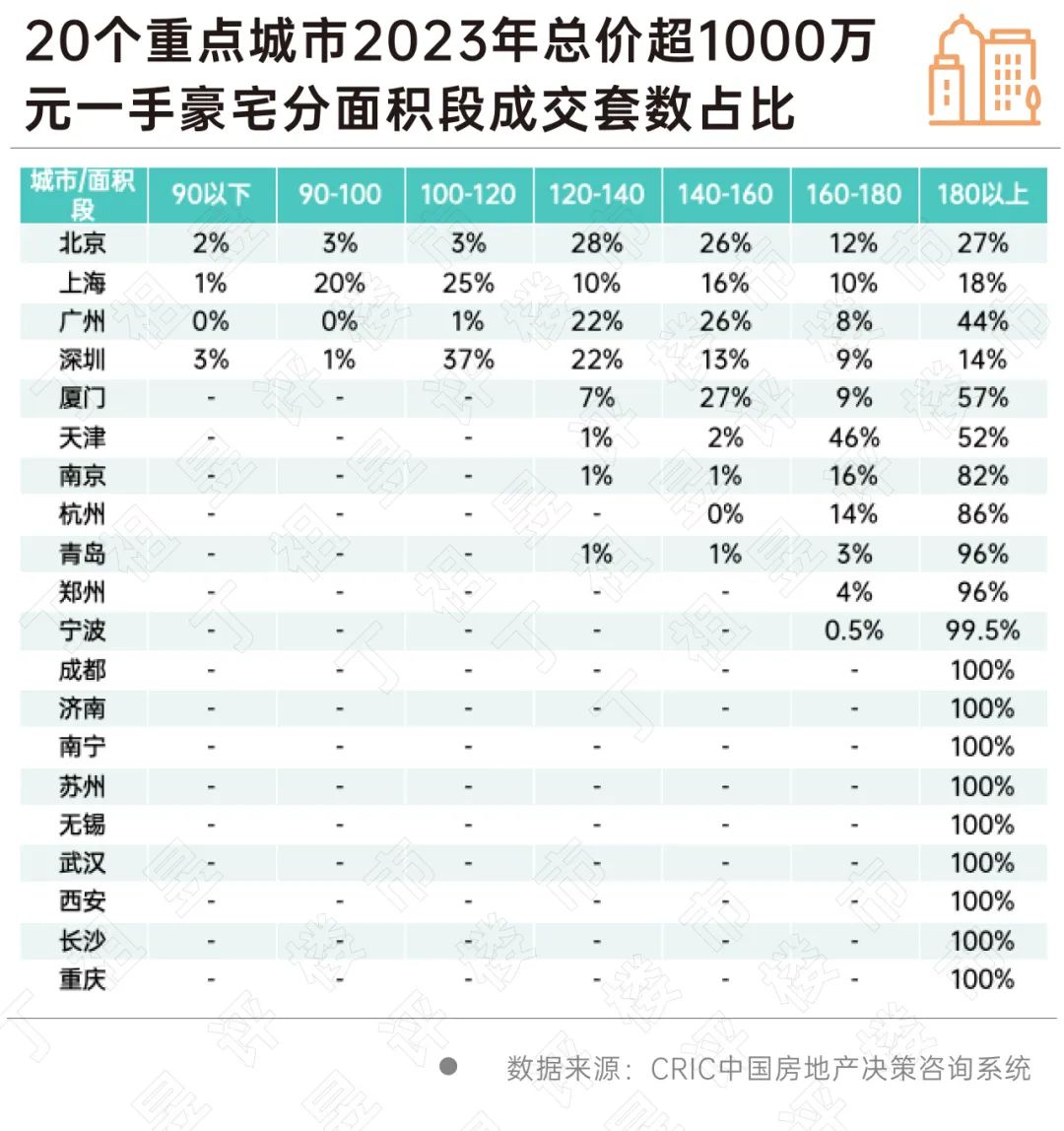

从一手豪宅的成交结构来看,大面积豪宅更好卖,180平以上户型成交占比持增。

2023年,全国20个核心城市千万豪宅成交中,面积在180平以上的产品成交占比达到40%,较2022年增长3个百分点。

中等面积段豪宅成交普遍持跌,譬如100-120平的千万豪宅成交占比下降2个百分点,由2022年的16%降至2023年的14%,120-140平方米、160-180平方米成交占比也分别下降2个、3个百分点。

分城市来看,北京120-140、140-160平中等面积户型以及180平以上豪宅占比最高,达到25%以上,合计占比近8成。上海、深圳受供给结构影响,100-120平的中小面积千万豪宅最为畅销,分别达到25%和37%。其余城市受房价等因素影响,千万豪宅中占比最高的仍然是180平以上大面积产品。

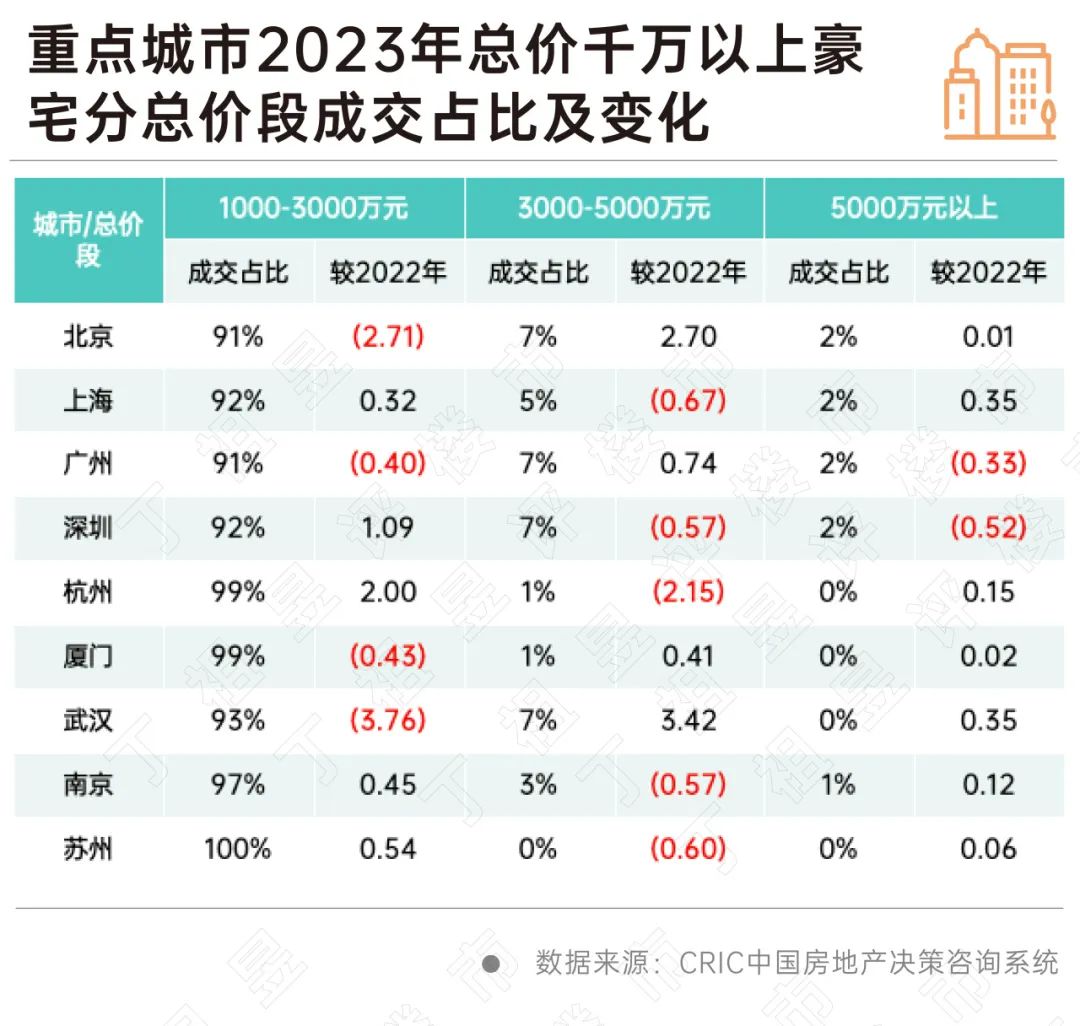

分总价段来看,全国总价千万以上豪宅中,1000-3000万元豪宅成交占比稳中有增,5000万以上豪宅成交略有缩水。

重点城市中,深圳、杭州、南京等城市1000-3000万元豪宅成交占比增长,与之相对应的是,北京、广州、厦门、武汉等1000-3000万元豪宅成交占比缩水,而顶豪产品成交占比有所回升。

03 核心城市供给放量 一二手倒挂叠加稀缺资源

一手豪宅成交得以稳步增长,与供应增加不无关联,典型如上海、宁波、厦门、苏州等城市,都是因为千万豪宅供应放量驱动成交。典型如厦门,2023年,总价1000万元以上新房供应达到2315套,同比增长183%,受供应放量带动,全年千万豪宅成交规模升至1682套,同比增长近3成。

一二手价格倒挂也是驱动上海、杭州等城市一手豪宅成交的重要原因。由于部分新房项目仍存在一二手价格倒挂,在单位面积价差一定的情况下,面积越大意味着总体套利空间越大,因此这类大面积豪宅项目将更为畅销。

二手豪宅热销则主要源于量增价跌、性价比凸显。一方面,挂牌量增加,可选择范围扩大。另一方面,挂牌价格持续走低。典型如京沪,北京、上海自2023年4月以来稳步回调,上海尤为显著,三季度以来甚至跌破6万元/平方米大关,较近期高点回调10%以上。北京二手房挂牌价均值持续波动。

04 热滞销项目特征 高端豪宅强调自住属性

1、热销特征:区域内供应稀缺,京沪杭蓉等一二手倒挂

从热销项目来看,要位于城市核心区域,供应相对稀缺,部分城市诸如上海、杭州、成都等还有一二手倒挂价差显著的网红盘,开盘基本都能实现屡开屡罄。

从这些产品所地处的区位来看,基本都处于城市主城区或热门板块,成熟度较高,待开发地块量相对有限。

还有部分项目,因板块供应稀缺,二手房价格甚至高于新房价格,造就了“一二手倒挂”,目前来看倒挂现象主要集中在北京、上海、杭州、苏州等热点城市。

通过CRIC调研,虽然今年以来各城市二手住宅价格均呈现出不同程度的下调,但是目前来看存在一二手倒挂情况的项目基本位于城市核心板块,因而整体二手房偏改善和豪宅类产品,保值增值略好于刚需。

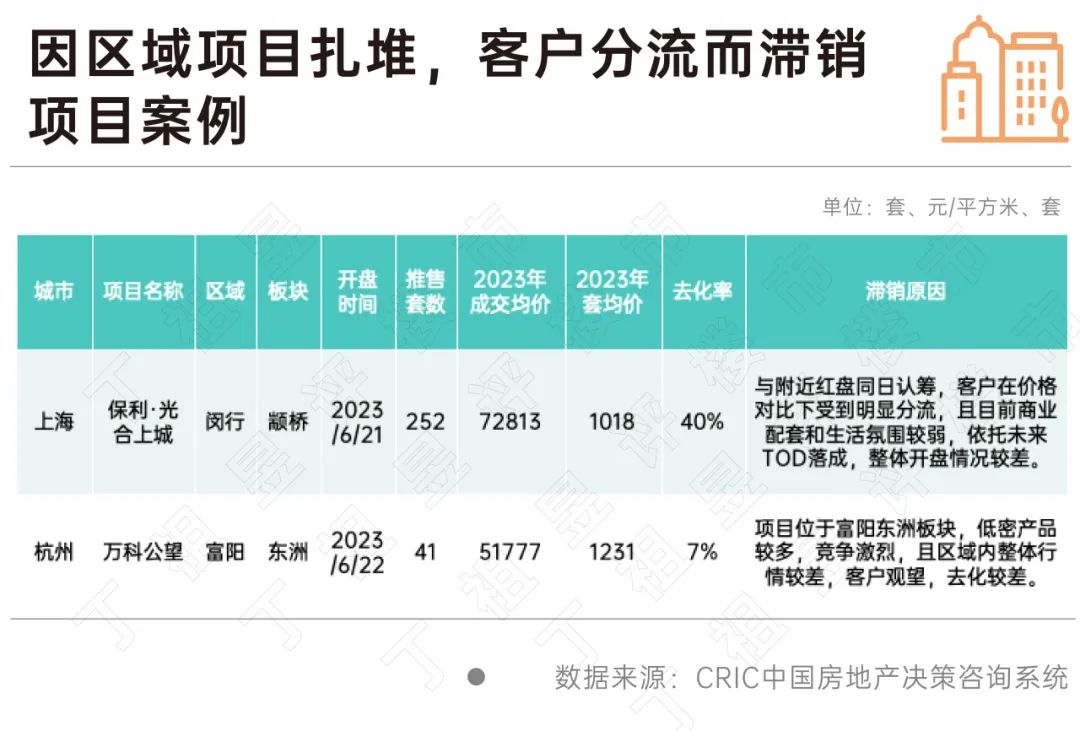

2、滞销特征:区域项目扎堆,周边配套欠缺

滞销项目的滞销原因与楼盘入市时间和产品定价密切相关,若恰逢区域板块内同质类产品集中入市,定价偏高项目客户难免被分流至竞品项目,导致去化不佳。事实上,随着整体经济环境疲软,地产行情低迷,居民购买力透支严重,高端客群虽然韧性更强,但是也有阶段性见顶征兆,价格敏感度也逐步增强。

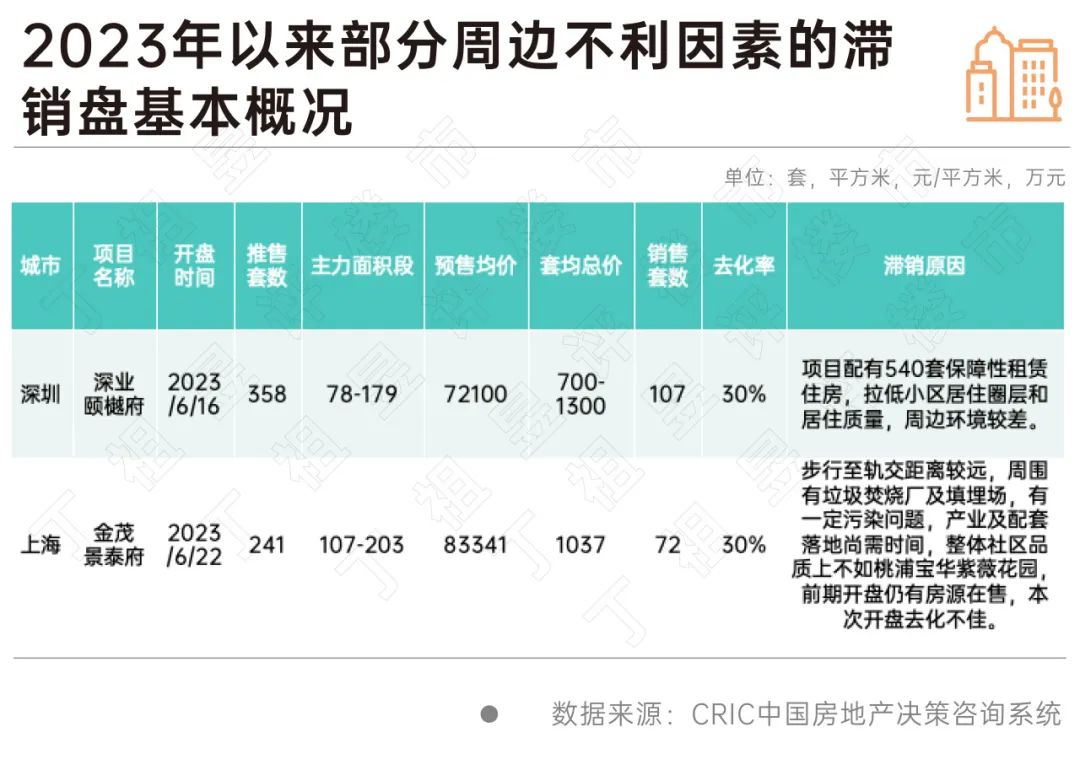

还有部分项目,地处核心区,但是因周边配套不健全或是存在明显缺陷,导致去化不佳。

从10个样本城市1000余个豪宅项目数据来看,决定项目热滞销因素的无外乎以下几点:

一是项目所处区域和入市节奏,若项目所在区域板块内供应稀缺,甚至出现了一二手倒挂迹象,短期内热度势必较高;反之处于城市外围郊县,项目扎堆、库存高企,滞销也在情理之中。

二是区域配套健全度,拥有学区、商圈、医疗等核心配套资源的优质楼盘去化速度肯定高于存在明显不利因素,周边居住环境差、工厂林立的高端盘。

三是市场下行背景下,品牌软实力、产品力等越来越成为购房者关注重点。热销盘开发商一般具备央国企背景、或是地方龙头企业,口碑较好,或是产品设计独具特色,软实力较强的部分项目。滞销盘或面临企业爆雷等信用危机,或产品设计存在明显“硬伤”,因而整体竞争力较差。

预判后市,我们认为,2024年豪宅市场热度预期转降。供给端来看,与2024年供应基本持平,可统计数据样本城市来看,整体新增供应量较2023年仅微降4%,不过成交端来看,增长存在疲软迹象,购房者观望情绪还在日渐加剧。

本文来源微信公众号“丁祖昱评楼市”,智通财经编辑:陈筱亦。