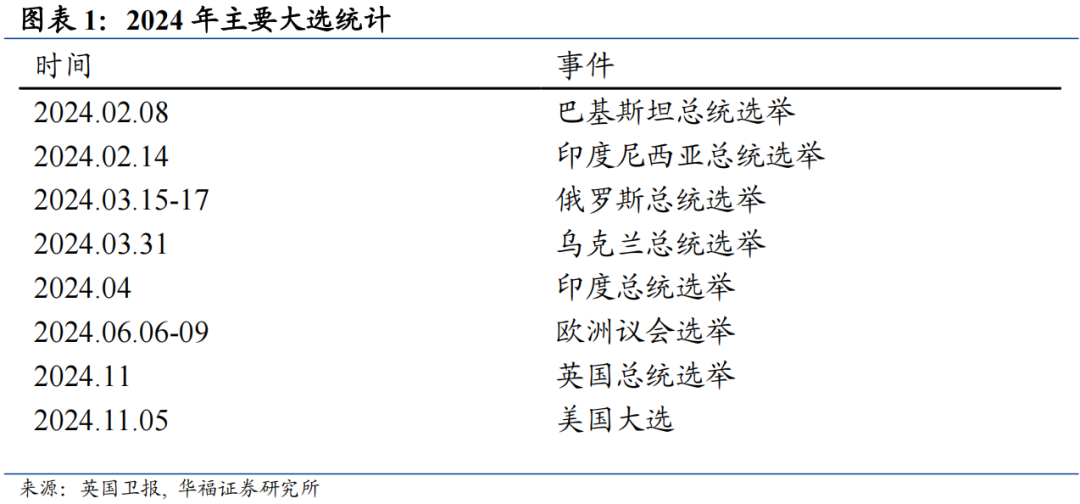

2024“超级大选年”中,美国总统大选将为全球金融市场带来较大不确定性:美国总统本人与背后的党派对于美国的内政和外交拥有深远的影响,并将通过美国将影响力传达到世界。当下,两党在较多议题上分歧较大,后续随着大选持续推进,或对美国经济和全球资本市场持续带来影响。

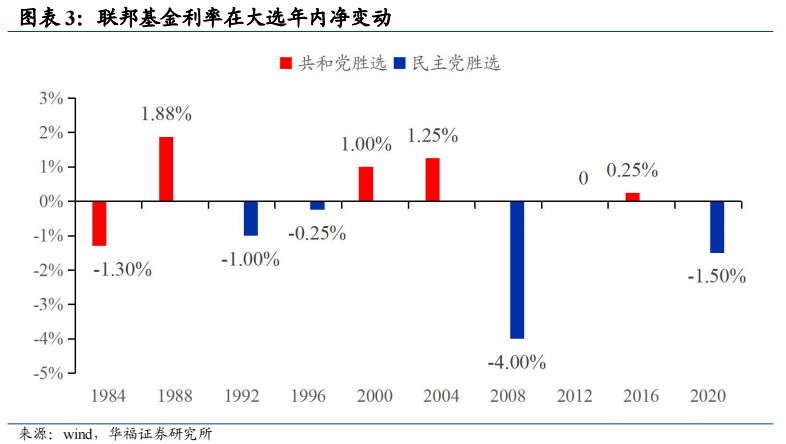

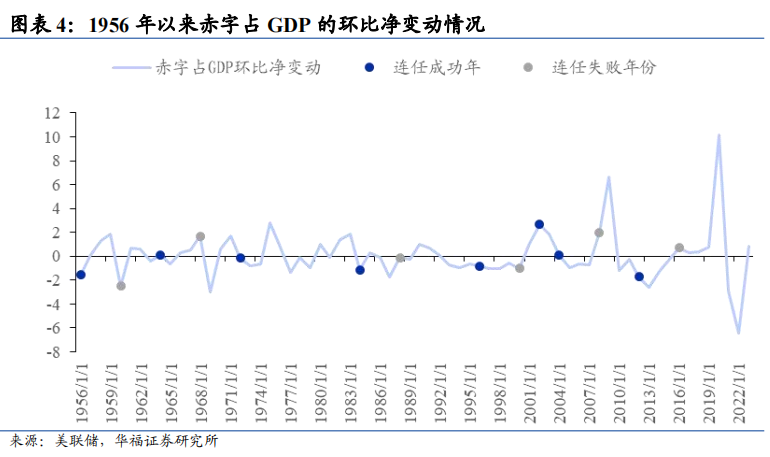

美国大选年对货币政策的影响偏中性,财政政策则相对收缩:(1)货币政策方面,政治周期对美联储影响整体偏中性,后续美联储降息操作仍然取决于美国经济和通胀的具体走势。从 1956 年至 2020 年的选举年联邦基金利率净变动来看,并没有出现在选举年集中大幅调息的动作。最大幅度的调息来自 2008 年金融危机期间。同时,大选年份的调息动作并没有明显的党派偏好。美联储将尽可能独立于政治周期完成经济调控目标;(2)财政政策方面,美国财政赤字在选举年相对紧缩,2024 年大概率也不例外。近年来美国财政赤字率高企,减少赤字成为每一任总统的目标,总统连任成功往往处在一个赤字收缩区间。在选举年,总统需要表明自己的经济成就时,会通过减少部分开支的方式降低赤字。同时,总统在选举年扩张赤字的法案在分立的国会容易被驳回。

美国大选对各类资产的影响相对不突出:(1)大类资产表现上:美股在大部分选举年均能取得较好收益,且领先其他大类资产,但相对其他年份差异并不突出;(2)美股分行业来看:从行业指数看,普通年份与选举年份差异较小,在大部分板块中,选举对于行业投资收益影响较小;(3)日历效应来看:选举并没有表现出特别明显的日历效应,月度来看,标普500 分行业指数其月度收益率受大选影响相对小;(4)从国会选举结果对美股影响来看:市场在国会选举前后六个月并没有表现出特别大的波动。

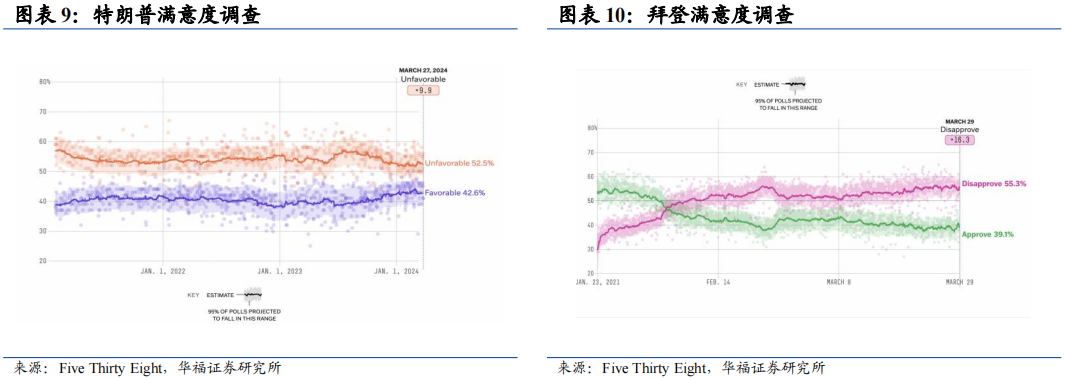

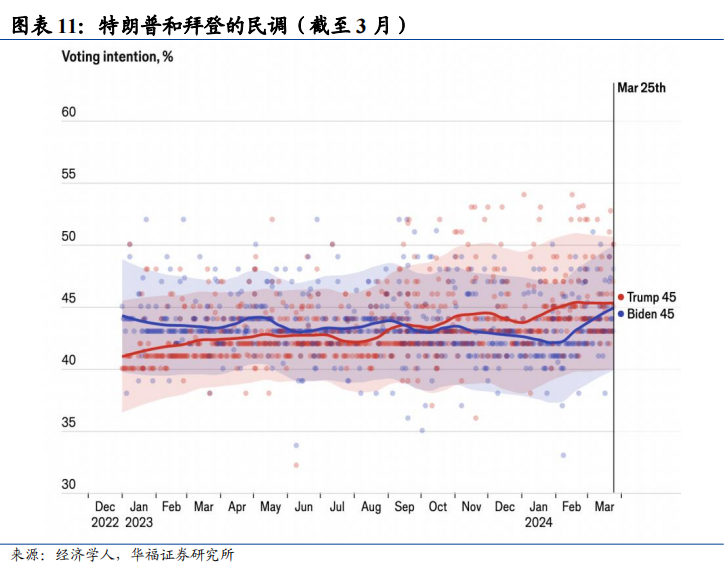

从民调数据来看,两位候选人选民满意度均为过半,民调支持率相同,当前两位候选人当选概率接近,建议后续密切关注候选人表态和民调变化情况:(1)满意度方面:根据民调网站数据,截至 3 月末,民众对特朗普的满意度为 42.6%,不满意度为 52.5%;对拜登的满意度为 39.1%,不满意度高达 55.3%;(2)支持率方面:将两人放在同一个维度下对比,截至 3月 25 日的民调,两位候选人的支持率均为 45%。但是由于离大选还有近七个月,当前民调参考性或相对有限,后续需持续观察。

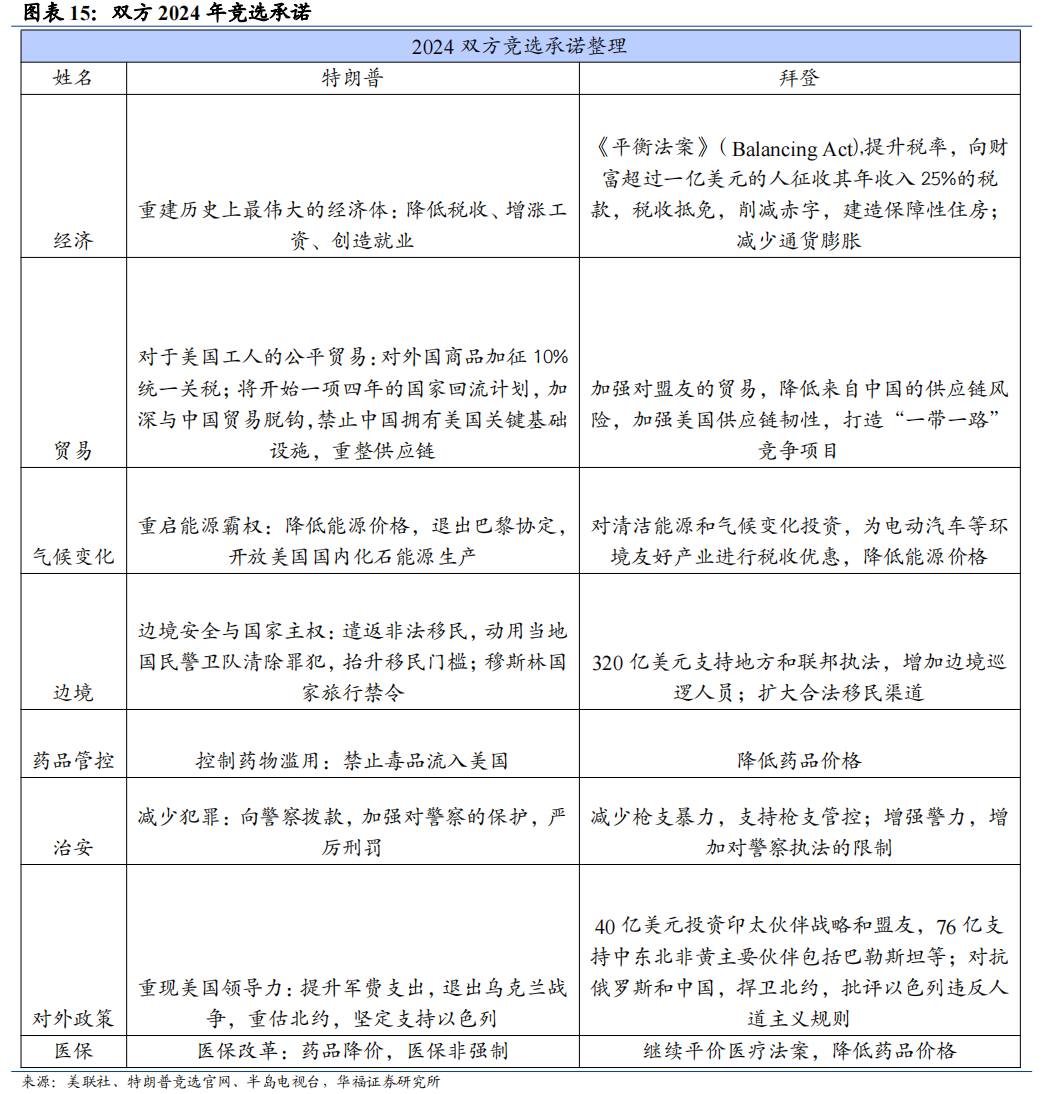

拜登和特朗普的政策主张区别较大:(1)大政方针:拜登政府强调绿色产业,特朗普政府继续上一任期“贸易脱钩”;(2)经济政策层面:特朗普政府强调以企业为本,拜登政府则注重维护中产阶级福利;(3)对华政策层面:两党对中立场或偏鹰,但侧重点有所不同,建议持续关注候选人相关议题表态。

风险提示:一是美国大选出现突发状况。二是地缘政治风险超预期。三是历史经验不代表未来。

1 2024美国大选进展

2024“超级大选年”中,美国总统大选是其中的重头戏。美国总统本人与背后的党派对于美国的内政和外交拥有深远的影响,并将通过美国将影响力传达到世界。当下,两党在较多议题上分歧较大,后续随着大选持续推进,或对美国经济和全球资本市场持续带来影响。

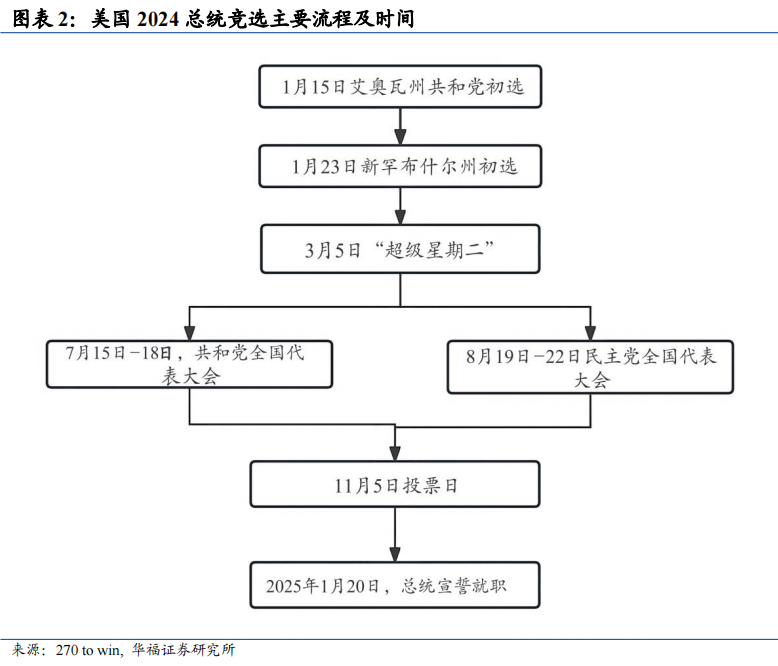

截至 3 月末,民主共和两党初选结果基本确定,已形成拜登和特朗普对垒局面,并且全球投资者普遍密切关注美国大选进程及其结果。美国总统选举以两党各自的全国大会为界,可以分为党内提名阶段和竞选阶段。初选阶段为多位候选人竞争党内代表票,过半者可以获得党内提名。全国大会之后,两党会正式推出其唯一的候选人参与之后的相关竞选活动和三次总统辩论。经过 2024 年 3 月 5 日的“超级星期二”,特朗普和拜登已经提前锁定党内提名;截至 3 月 23 日,拜登已经获得党内提名所需要的 1968 张代表票,特朗普也成功迈过代表票的门槛。2024 年的美国总统选举确定是共和党候选人、前总统特朗普再次对阵民主党候选人、现任总统拜登。两位在初选阶段早期顺利战胜各自党内对手,提前锁定党内提名。全球投资者关注选举的原因有:首先是选举年一定会带来金融市场不同程度的波动,经济不确定性增加;其次不同党派的总统上台会带来不同的政策预期。政治方面,在当下美国政治严重分裂,国际信誉受到考验的情况下,两方票数相近也许会再次出现 2020 年的扰乱选举事件,对美国的国际形象和领导地位造成重创。投资方面,由不同总统的财政政策带来的美国经济周期的变动和其对外政策转变带来的对于大宗商品价格的波动也将对投资者的决策造成影响。

2 大选年的经济和资产表现

2.1 大选年的经济政策

货币政策方面,政治周期对美联储影响整体偏中性,后续美联储降息操作仍然取决于美国经济和通胀的具体走势。从 1956 年至 2020 年的选举年联邦基金利率净变动来看,并没有出现在选举年集中大幅调息的动作。最大幅度的调息来自 2008 年金融危机期间。同时,大选年份的调息动作并没有明显的党派偏好。美联储将尽可能独立于政治周期完成经济调控目标。在部分年份出现与选举方向相适的调息是由于美联储的政策调整追求价格稳定与就业最大化,这与美国总统期望经济繁荣的目标一致。大部分时候美联储不会特意在选举年开启新的降息周期,选举年的调息多为前几年经济政策的延申。但是,部分学术研究(Cargill and Driscoll,2013)也指出20 世纪 50 年代以来,美联储的独立性开始逐渐受到质疑,在一些时候美联储不能完全地抵抗住压力,例如 70 年代美联储主席伯恩斯过早地开始降息导致 70 年代的大滞涨持续过久。当下,市场预计 6 月开始降息,美联储整体将取决经济和通胀情况,受政治周期影响相对较小,但需要持续观察。2022 年 5 月 31 日,拜登会见美联储主席鲍威尔,再次表达希望通胀下降的意愿,但同时会尊重美联储的独立性。

财政政策方面,美国财政赤字在选举年相对紧缩,2024 年也不例外。近年来美国财政赤字率高企,减少赤字成为每一任总统的目标,总统连任成功往往处在一个赤字收缩区间。在选举年,总统需要表明自己的经济成就时,会通过减少部分开支的方式降低赤字。同时,总统在选举年扩张赤字的法案在分立的国会容易被驳回。1956 年以来,在多数选举结果情况下,选举年赤字率环比为正。其中,总统成功连任年份的财政赤字环比提升 0.1 个百分点,无人连任年份提升 0.01 个百分点,而总统连任失败年份,剔除 2020 年的极端值后,环比提升不到 0.1 个百分点。美国国会预算办公室预计 2024 年将达到 1.6 万亿美金赤字,占比 5.6%,较 2023 年继续收缩。

2.2 大选年的资产表现

文章将自 1956 年以来的年份分为重新洗牌年、连任成功年、连任失败年和普通年。其中重新洗牌年为现任总统届满(1960、1968、1988、2000、2008、2016);现任总统连任失败(1976、1980、1992、2020);连任年为现任总统寻求连任且连任成功(1956、1964、1972、1984、1996、2004、2012),其余为普通年份。考虑到中间有总统出现意外的情况(肯尼迪总统被刺杀和水门事件),他们的副总统在选举周期内成功当选算作成功连任。

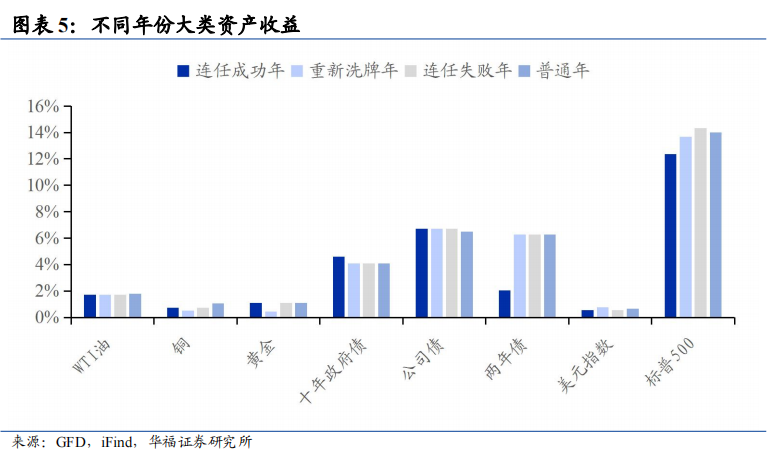

美股在大部分选举年均能取得较好收益,且领先其他大类资产,但相对其他年份差异并不突出。从年度来看,自 1956 年以来,标普 500 的非大选年均回报率为 14%,一般大选年(包含现任总统两任届满和连任失败)则为 14.3%,而碰到现任总统成功连任的年份则为 12.4%。大类资产方面,连任年的债的公司收益最好,而在所有年份收益最高的投资品为股票。同时在无人连任年中,黄金的收益率不及普通年份和连任成功的年份,油价在所有年份均没有特别大的波动。

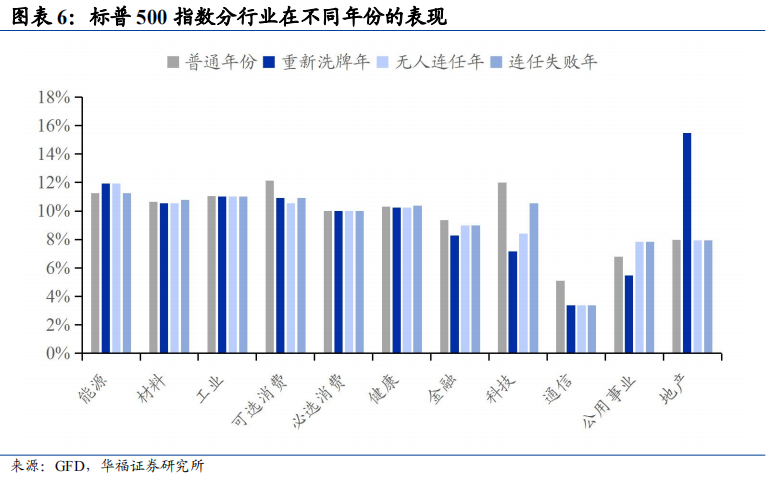

从行业指数看,普通年份与选举年份差异较小,在大部分板块中,选举对于行业投资收益影响较小。科技板块在不同年份差异最为明显;能源在所有年份中回报率相对稳定,且全时段回报率相对较高。工业和健康板块在不同年份区别较小。总体来看,标普 500 分行业指数并没有表现出明显的选举效应。

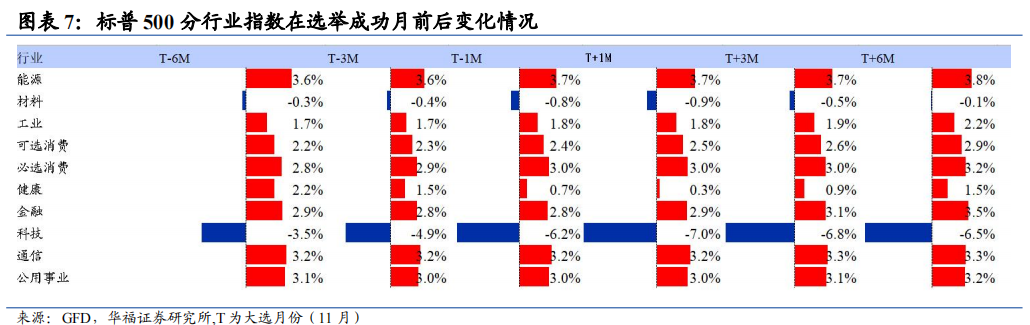

月度来看,标普 500 分行业指数其月度收益率受大选影响相对小。根据标普 500分行业月度数据,以选举当月 11 月作为 T,部分板块在选举前 6 个月开始回报率逐渐下降,并在选举结束一个月后开始上升。以总统连任成功的年份为例,这些年份中科技、材料板块走势不佳,能源、公用事业板块回报稳定。与其他年份相比,除科技板块外,其余板块月度收益率相近,可见大选对于板块的月度回报并不起决定性作用。

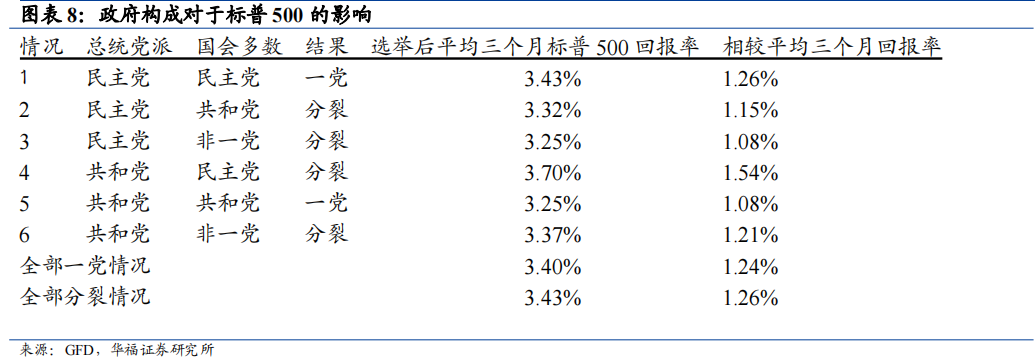

国会的党派构成对股市的影响较小。自 1956 年以来的国会中,市场在选举结果揭晓后的三个月并没有表现出非常明显的波动。在收益差距最极端情况下,标普 500在国会选举后三个月波动的差值小于 0.5%。国会与总统党派不一致的情况下,选举之后三个月标普 500 回报率比国会和总统来自一个党派时的回报率高出 0.03 个百分点。造成这一原因可能的解释是随着选民观念逐渐定型,国会内出现席位在党派间大幅翻转可能性越来越小。对于任何党籍的总统来说,出现混合甚至是反对党居多的国会的情况越来越多,市场已经消化了这一变动。

3 美国大选后续展望

从民调数据来看,两位候选人选民满意度均未过半,民调支持率相同,当前两位候选人当选概率接近,建议后续密切关注候选人表态和民调变化情况。根据民调网站数据,截至 3 月末,民众对特朗普的满意度为 42.6%,不满意度为 52.5%;对拜登的满意度为 39.1%,不满意度高达 55.3%。将两人放在同一个维度下对比,截至 3月 25 日的民调,两位候选人的支持率均为 45%。但是由于离大选还有近七个月,当前民调参考性或相对有限,后续需持续观察。

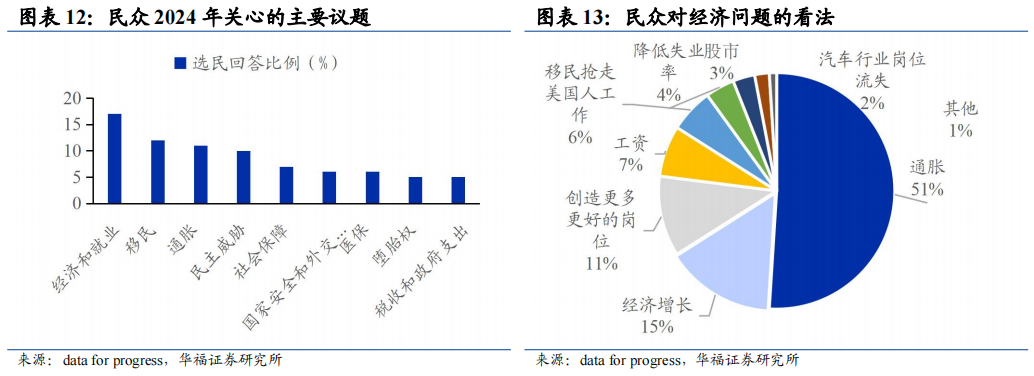

从当前民调数据看,选民最关心的是经济、移民和通胀,这三个议题将在之后的选举中被反复提起。在经济议题中,根据民调,超过一半的选民最为关心经济相关议题中的通胀高企的问题,15%的选民关心经济增长率的问题,同时 18%的选民关心创造的工作岗位质量和薪酬问题。可见,在经济议题下,选民的关注点逐渐聚焦通胀问题和工作岗位与薪酬。

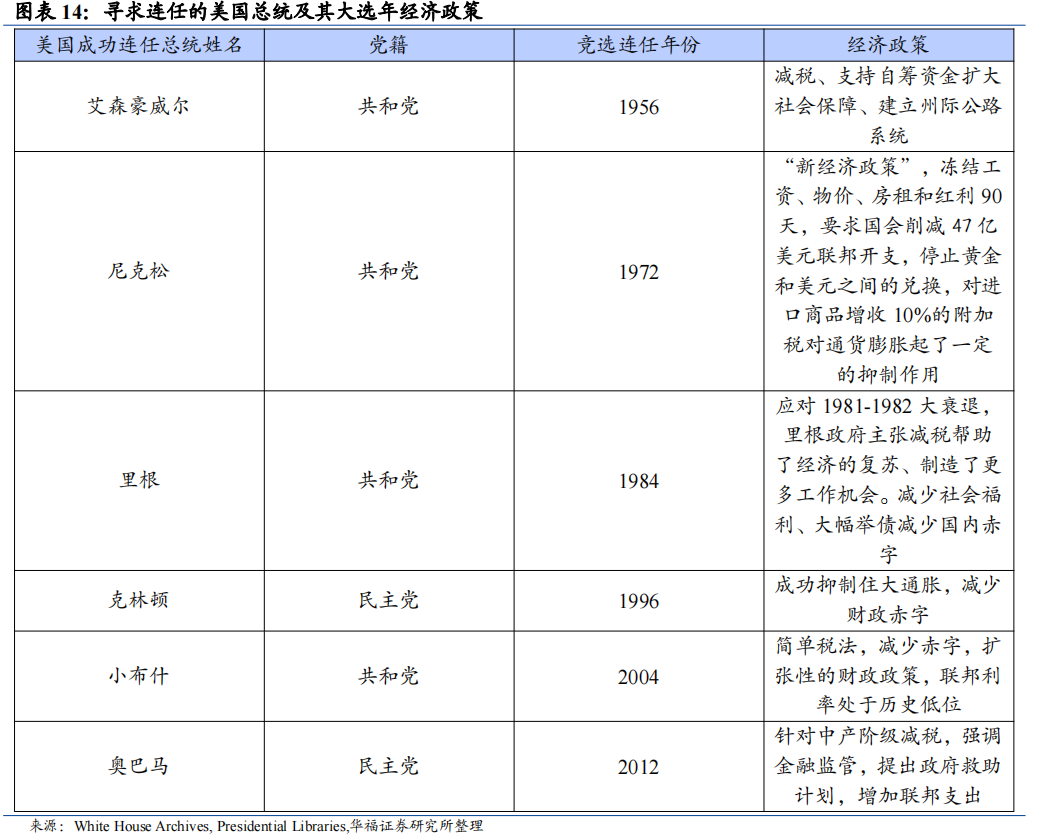

经济议题已经成为美国选民最关心的议题,没有一位寻求连任的总统能够在市场不强劲的情况下当选。美国从二战后至今一共经历了 13 位总统。其中 6 位顺利获得了第二任期。这些赢家的共同点是创造了一个强劲的就业市场和低通胀的市场环境。根据对于总统寻求连任年份经济政策的整理,我们可以发现,连任成功的六位总统中有四位在第一任期内战胜了大通胀,完成了经济复苏。当前拜登如果能够完成减少赤字、降低通胀、完成美国经济软着陆,胜选概率将提升。

大政方针层面,拜登政府强调绿色产业,特朗普政府继续上一任期“贸易脱钩”。在税收方面,拜登政府反对“涓滴经济学”,强调向企业及富人征税,向中产阶级减税;而特朗普则强调向企业减税。气候变化方面,特朗普政府延续上一任期遗产,强调退出气候协定和对于美国国内传统能源生产商放松限制,拜登政府则有明确的减排目标,并将清洁能源产业视作拉动就业的引擎。贸易方面,特朗普提出对于所有外国商品统一加征 10%的关税,并将加深与中国的贸易脱钩;而拜登政府强调降低供应链风险,大力发展“重建更美好的世界计划”与“一带一路”抗衡。

经济发展方面,特朗普政府强调以企业为本,拜登政府则注重维护中产阶级福利。在特朗普任期的前三年,通胀率保持低位,股票市场强劲,工资涨幅为正,利率维持在一个相对低的水准。而随着 2020 年年初新冠的开始,美国经济陷入衰退。而在拜登 2021 年上任时,正值美国经济开始从新冠带来的衰退中恢复,而经济的反弹为拜登的成绩单带来了美国近几十年最高的 GDP 增长率和制造业就业,由一系列纾困法案带来的高通胀率暂时还未得到解决。

本次选举对于拜登和特朗普来说都是第二任期,根据两位总统第一任期对于竞选承诺的实现情况,我们可以得出两位总统在完成竞选承诺的数量方面拜登更胜一筹。从已经成功实现的竞选承诺来看,特朗普实现率 24 条竞选承诺。占所有竞选承诺的 23%,对 23 条承诺做了妥协,占到全部的 22%;拜登如今完成了 27 条占到全部竞选承诺的 27%,妥协 6 条,占到全部承诺的 6%。由于拜登还是现任总统,他的很多政策还处于编制阶段或是政策博弈陷入停滞,所以完全失败数量少。从主要完成的竞选承诺来看,拜登实现的竞选承诺大多关于提升社会福利、清洁能源和应对新冠;特朗普的多是关于保护美国制造业和重新商定或退出各类协定。

两党对中立场或偏鹰,但侧重点有所不同。在对外政策方面,拜登政府提出加强与盟友的关系,寻找中国的替代贸易伙伴;而特朗普政府则是奉行孤立主义,强调各类制造业回流美国。从政策侧重看,共和党侧重于解决贸易逆差和审查外资来源;民主党侧重于对于特定行业进行制裁和出口管制。在与中国对话合作方面,中美在拜登政府任内重提气候合作,成功在 COP 28 达成一系列共识,而特朗普政府则寻求在成瘾药物管控方面和中国对话。展望未来政策,共和党上台或推出更加严厉的关税政策,并在地方层面限制特定国家的外国直接投资;民主党将延续现在的政策,对于高科技企业进行限制、扩大对外政策链路上的相关制裁,例如扩大对于高科技企业和地缘政治议题相关企业的制裁。后续建议持续关注候选人相关议题表态。

4 风险提示

一是美国大选出现突发状况。二是地缘政治风险超预期。三是历史经验不代表未来。

文章来源于华福研究宏观微信公众号;智通财经编辑:陈筱亦。