在地缘政治风险、全球经济复苏压力等多重因素影响下,2023年的金价一路狂飙猛进,多次刷新历史新高,成为投资市场上表现最亮眼的大宗商品之一。据统计,2023年平均金价达到1940.54美元/盎司,较2022年高出8%。截至2023年年末,金价的全年累计涨幅达到了13%左右。

受金价的强劲走势推动,过去一年中二级市场黄金相关个股普遍经历了显著上涨。观察港股黄金板块上市公司披露的年报可知,2023年5家企业中有4家实现营收利润双增长,仅中国黄金国际(02099)因部分矿区暂停营运而销售收入同比减少58%,净利也由盈转亏。

时至2024年,无论在消费市场还是投资市场上,黄金的热度依然分毫未减。3月15日,国际现货黄金价格达到2169美元/盎司,较今年首个交易日的2058美元/盎司上涨5.4%,较上年同期上涨了13%;春节假期推动黄金消费走俏,据商务部数据,初一至初五重点监测零售企业金银珠宝销售额同比增长10%以上。

展望未来,多家投行均对2024年金价走势抱有乐观态度,如高盛对2024年平均金价预测已上调至2180美元,花旗预测金价可能在2024年下半年升至2300美元/盎司,摩根大通全球大宗商品研究主管Natasha Kaneva称,今年金价有可能达到2500美元/盎司。

黄金热度高居不下之际,诸多黄金个股能否“闻风起舞”?投资者又如何寻找其中的投资机会?

多数企业录得业绩高增 扩张并购动作频频

从港股黄金相关个股的业绩来看,山东黄金(01787)营收同比增速达到17.83%,净利增速也达到了86.57%,为5家企业中最高。规模最大的为紫金矿业(02899),去年营收达到2934亿元,同比增加8.54%,归母净利润则达到211.2亿元,同比增加5.38%。

高速扩张、“跑马圈地”依然是这一年黄金行业的热门主题,如山东黄金全年完成探矿工程量48万米、投入探矿资金5.7亿元、探矿新增金金属量36.6吨;紫金矿业在海外完成了苏里南罗斯贝尔金矿、蒙古哈马戈泰铜金矿的交割,全年公司用于购建固定资产、无形资产和其他长期资产支付的现金创历史新高,达到了约304亿元。

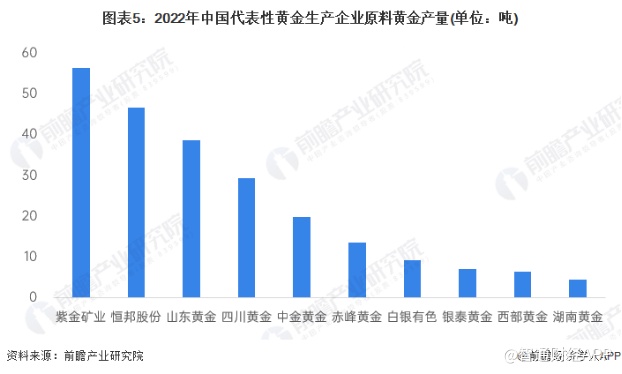

由于黄金具备稀缺属性,且黄金销量主要由产量制约,因此公司矿山的资源禀赋情况将显著影响未来业绩的增长空间。从代表性黄金生产企业2022年的原料黄金产量来看,紫金矿业矿山产金56.36吨,排名第一;山东黄金的黄金产量为38.67吨,排在第三位。

截至2023年底,紫金矿业已经成为中国最大的矿产铜、锌、金生产商(含海外产量),公司的黄金资源量及产能位居主要上市矿企中国及亚洲第一、全球前十。根据中国黄金协会数据,2023年公司矿山产金约68吨,相当于中国总量的23%左右。

相比之下,山东黄金则在海外布局上略输一筹,其矿山资源主要位于国内山东省。山东是我国金矿储量及产量最大的省份,在我国前十大矿山中,包括焦家金矿、三山岛金矿、新城金矿、玲珑金矿和大尹格庄金矿等都位于山东省内,占据半壁江山。

据智通财经APP了解,2023年,山东黄金矿产金产量完成41.78吨(含银泰黄金并入公司报表后的产量),同比增加3.10吨,增幅8.03%,相当于国内矿山企业2023年矿产金总量的14.06%。

黄金行业高景气度背景下,2023年至今已有多个黄金珠宝品牌选择IPO。2023年11月10日,老铺黄金在港交所披露IPO招股书;2024年1月,中国证监会网站发布关于梦金园境外发行上市备案通知书。此前于2023年2月曾向深交所递表、拟在深交所主板上市的周六福,则已撤回IPO申请,有市场消息称其拟转道港股上市。

金价持续走高 黄金股有望迎来“补涨”机遇

黄金长期以来都被视为具备保值属性的避险资产,且作为稀缺的贵金属,其还天然具备一部分货币的职能,因此美元的强弱会对黄金的美元计价产生直接的反向影响。

就中长期时间维度而言,在美元信用衰落的情况下,各国央行的黄金储备连年上升,将对金价上行提供坚定支撑。根据世界黄金协会数据,2023年全国央行购金量持续攀升,全年净购买量为1037吨,仅较2022年的历史最高记录减少45吨。其中,中国、波兰、新加坡央行购金量排名前三。截至2024年2月末,我国已连续16个月增持黄金储备。

从矿产资源储量来看,在相关上市公司中,紫金矿业、恒邦股份(002237.SZ)、山东黄金、四川黄金(001337.SZ)等排名前列。而从业务层面来看,黄金业务占比高的公司更受益于金价的上涨行情。

据智通财经APP了解,在诸多黄金企业中,山东黄金的业务高度集中,其黄金业务收入占总营收的比重常年在90%以上,是国内上市公司黄金业务占比最高的龙头公司。

相比之下,紫金矿业的营收构成主要为矿产铜和矿产金,2023年其黄金业务销售收入仅占总营收的42.09%(抵销后),毛利占集团总毛利的25.35%。公司目前保有权益资源量为铜约7500万吨、黄金约3000吨、锌(铅)超过1000万吨、银约1.5万吨,当量碳酸锂超过1300万吨。在对其进行估值时,非黄金业务的发展前景也需要纳入考量。

短期而言,美联储降息时点将对金价造成扰动。一旦美联储利率下降,以美元计价的黄金将对国际买家更具吸引力。此外,面对美国、欧洲的通胀压力,黄金将成为抵御通胀的有力工具。近日,鲍威尔和其他美联储官员一再重申对于降息的观望态度,为降息增添了几分不确定性,但市场仍普遍预计美联储年内会降息两至三次。

从最新市盈率来看,灵宝黄金(03330)、紫金矿业和中国黄金国际市盈率处于相对低位。其中,紫金矿业的估值受到公司非黄金业务的影响,而灵宝黄金收入规模相对偏小,且2023年因受到环保政策管控,金锭产量同比下降7.34%。

据智通财经APP了解,年报显示,灵宝黄金冶炼部分录得亏损950万元,且吉尔吉斯坦采矿分部、内蒙古分部分别减值1.06亿元和0.48亿元左右,拖累公司业绩表现。随着后续金价上行、公司业绩改善,其将具有较大“补涨”空间。

中国黄金国际为中国黄金集团的唯一海外上市平台,专注黄金及铜矿开采,2022年其黄金业务营收占比约为75.8%。2023年公司业绩由盈转亏,主要由于甲玛矿区暂停营运所致。自2023年12月15日起,甲玛矿区开始逐步重新开展营运,根据公司最新预计,甲玛矿2024年5月初能够获得政府的复工批准,获批后甲玛矿将按照二期选厂的设计规模日处理矿量约3.4万吨/日复产。

此外,从集团资产注入层面来看,中国黄金集团有望为上市公司持续提供资源支持,后续随着优质矿产资源的注入及矿区产量回升,公司也有望迎来估值上移的契机。

除了矿产股以外,如周大生(002867.SZ)、老凤祥(600612.SH)等黄金首饰股也有望跟随金价出现大幅波动。2023年,老凤祥净增385家门店;2023年4-9月,六福集团(00590)累计净增184家门店,同期周大福(01929)在全球累计净增183家门店。大规模扩张显然体现了诸多黄金首饰品牌对未来业绩的乐观态度。

但值得注意的是,金价上涨同时也会让黄金品牌的成本水涨船高,而黄金首饰的高溢价将影响消费者的购买热情,这从黄金品牌毛利率普遍不高的情况就可以看出。2023年,老凤祥、梦金园的毛利率不足10%,而作为行业龙头的周大生、周大福的毛利率也仅位于20%附近。

当前,黄金牛市氛围浓厚,尽管美联储货币政策仍存不确定性,但全球地缘政治风险不断发酵下,黄金的避险属性愈发凸显,全球央行增配黄金的趋势也将推动金价运行中枢长周期上行。在此情形下,拥有丰富矿山资源的龙头公司有望受益,而部分估值相对偏低的个股也具备性价比优势,在影响业绩的利空因素消退后,有望迎来价值重估的机遇。