2024年伊始,游戏行业持续回暖趋势明显,市场多项数据传达出乐观信号。

根据游戏工委联合伽马数据最新发布的2月中国游戏产业月度报告显示,2月中国游戏市场实现了248.75亿元的收入,环比增长2.17%,同比增长15.12%;其中,移动游戏市场表现出色,实际销售收入达到182.55亿元,环比增长3.21%,同比增长高达17.88%。

行业供给端继续呈现向好态势,3月共有107款国产网络游戏获批,国产游戏版号已连续三个月的发放数量超过100款。随着政策面影响逐步消化,游戏板块将具备明显的估值修复机会。

目前,游戏行业已经告别了高速增长期,进入精品化、精细化、长线化的发展阶段。作为国内领先的精品游戏研运商,青瓷游戏(06633)的长线运营能力已然得到业绩验证,后市行情俨然具备广阔的“深蹲起跳”空间。

稳健长线运营 精耕细作打造玩家生态

成立11年以来,青瓷游戏始终致力于打造研运一体的能力,自研及发行了多款精品游戏,如《不思议迷宫》、《阿瑞斯病毒》以及《最强蜗牛》等。

财报数据显示,2023年全年公司实现收入9.06亿元(单位为人民币,下同),同比增长43.7%;毛利5.58亿元,同比增长32.2%。毛利率为61.6%,盈利表现持续强劲。

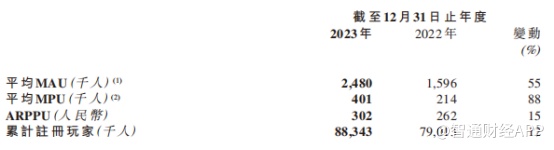

截至2023年12月31日,公司累计注册玩家超过8834万名,较去年同比上升11.81%;月平均活跃用户数约为248万名,同比上升55.36%;月平均付费用户数约为40.14万名,同比上升87.78%;ARPPU亦达人民币302元。

优质的玩家社群能够带来用户粘性的提升,并通过用户间的口口相传进一步扩大玩家体量。截至2023年12月31日,公司在微信、QQ及TapTap上累计拥有1335.87万名青瓷铁粉,同比去年增长25.71%。

报告期内,公司充分挖掘现有游戏的收入潜力,通过长线运营获得稳定的流水收入。旗舰游戏《最强蜗牛》接连与《厨神小当家》及《紫禁城》等各个IP进行联动,有效提升玩家活跃度与留存度。截至目前,《最强蜗牛》累计流水超过30亿元,游戏累计注册玩家超过2500万人,至2023年11月在TapTap达到了300万的下载量;仅在2023年上半年,该游戏就贡献了2.1亿元的收入。未来,随着《最强蜗牛》的H5版本推出,该游戏还将持续为公司带来更多业绩增量。

新游方面,年内公司推出了《使魔计划》,这是一款风格独特的高人气回合制卡牌游戏,由公司经典自研游戏《无尽大冒险》制作团队原班人马打造,将为公司带来多元化收入;

《时光旅行社》则传承了青瓷出品的独特调性,但相比前作,《时光旅行社》在玩法、社交方面都进行了迭代,且采用了少见的结合Rogue-like RPG、卡牌及自走棋的“无限流游戏”玩法,可谓青瓷游戏在新玩法探索上的积极试水。

此外,《新仙剑奇侠传之挥剑问情》、《魔卡少女樱:回忆钥匙》等新游在年内上线,推动公司获授权游戏业务收入同比大增963.7%至3.66亿元。其中,《新仙剑奇侠传之挥剑问情》主打经典剧情高清复刻的情怀牌,凭借独特的卡牌+RPG+SLG多元化玩法突破了传统卡牌游戏的“社交短板”,上线后获得iOS免费游戏排行榜第1名及畅销榜14位;《魔卡少女樱:回忆钥匙》则是一款魔法小樱IP的少女风手游,以Q版小樱线上盲盒为特色,9月上线后即获得热烈反响,登顶iOS免费游戏下载榜,进一步拓宽了公司于女性向赛道的布局。

报告期内,公司现有的Rogue-like RPG《不思议迷宫》、生存RPG《阿瑞斯病毒》、自主开发的《无尽大冒险》等游戏持续贡献稳定收入。随着后续储备的新游投入市场,青瓷游戏将获得充分的向上成长动能。

积极推进精品出海 全球化成长动能充沛

海外业务无疑是青瓷游戏财报中的亮点之一。据智通财经APP了解,报告期内,公司采取积极的出海策略,全面深化全球布局,海外收入规模及占比持续提升,2023年公司海外收入为2.58亿元,同比增速约61.4%,达到总收入的28.5%。

年内,青瓷游戏加速推动旗下多款游戏在海外上线,如《最强蜗牛》于2023年1月上线泰国地区,登上泰国地区免费游戏排行榜榜首,最高登上iOS畅销榜第五位;2023年6月,《最强蜗牛》迎来日本地区上线周年庆,登上畅销榜前30 位;8月该游戏亦上线美国、加拿大、澳洲及新西兰地区,登顶多地iOS免费游戏排行榜;《魔卡少女樱:回忆钥匙》于2023年10月上线港澳台地区,三地都在iOS畅销榜排名前五。

2024年2月,集团在日本地区发行休闲游戏《肥鹅健身房》,上线即获得日本地区iOS免费游戏排行榜及GooglePlay免费游戏排行榜双榜榜首。

未来,公司计划在旗舰游戏《最强蜗牛》上对东南亚以及多语种的欧洲地区进行更广阔的市场覆盖,《时光旅行社》及《使魔计划》等热门现有游戏也将陆续上线港澳台地区及欧美地区。

近年来,出海已成为国内游戏厂商的重要增长动力,2023年中国自主研发游戏在海外市场的实际销售收入达到163.66亿美元。相比于国内手游占游戏市场规模近75%的比例,全球手游占游戏市场规模仅45%,渗透率仍有较大提升空间。

展望未来,随着海外布局不断完善、海外业务竞争力持续增强,青瓷游戏有望将海外市场打造成自身的第二成长曲线。

跨品类布局逐步完善 静待后续潜力释放

在后续产品储备上,青瓷游戏侧重于以差异化为核心,打造具有区分度优势的潜在爆款单品。目前,公司移动手游产品涵盖小程序游戏、放置类游戏、Rogue-likeRPG及其他RPG,横跨剧情卡牌、女性向休闲、跑酷、ACT、放置、模拟经营等多个品类,丰富的产品布局将助力公司在更多垂直细分市场上培育新的玩家群体。

2023年,《骑士冲呀》、《阿瑞斯病毒2》及《迷途之光》(前称:项目D)等多款储备游戏获得版号,其中《阿瑞斯病毒2》为一款冒险生存RPG,采用俯视视角及独特清新的圆珠笔画风,有着烧脑趣味的解密玩法;《骑士冲呀》结合了Roguelike元素与动作游戏,竖版动作闯关提供轻松游戏体验;《迷途之光》是一款像素风肉鸽弹幕手游,结合地图探索与卡牌养成玩法,让玩家通过自由的技能搭配进行闯关探索。

值得一提的是,筹备中的后启示录风格SLG游戏《项目E》是一款具有青瓷特色的创新型SLG,在玩法上与目前市面上的大部分SLG游戏具备差异化优势,其全球年流水有望在《最强蜗牛》的基础上获得大幅提升。从开发进度来看,《项目E》有望在明年下半年进行实质性的规模测试与付费测试。

在现有游戏的后续开发上,《最强蜗牛》、《新仙剑奇侠传之挥剑问情》、《魔卡少女樱:回忆钥匙》、《时光旅行社》等现有游戏的小程序版本将陆续上线,还将自研并引进如放置类《子弹军团》、《领主传奇》、《大战三国志》、《项目P95》、《皇室护卫队》及《大秦异闻录》等多款小程序游戏。

公司将持续引进授权多款游戏于海内外发行,如筹备塔防游戏《项目:图腾》及放置类游戏《项目V》在欧美地区的测试与上线,RPG游戏《项目L》在韩国地区的测试与上线;以及新增引进授权SLG游戏《项目T》及生存社交游戏《项目F》等。

在政策端持续释放积极信号的情况下,青瓷游戏的后续新游逐步上市发力,将助力业绩启动新一轮增长周期。多元化的产品矩阵也将成为公司的内容护城河,进一步验证了长期可持续发展的成长逻辑。

结语

展望后市,国信证券在研报中表示,游戏行业监管政策保持稳定、游戏版号常态化发放,游戏行业整体需求有望持续向上;华金证券也指出,游戏市场多赛道销售收入表现良好,IP效应将为移动游戏市场创造新增长空间。

作为游戏板块极具潜力的白马股,青瓷游戏目前估值已经处于历史底部区间,长期配置性价比凸显。在2024年游戏行业的产品周期和景气度有望双双上行的态势下,随着后续新品爆发期到来,青瓷游戏亦将迎来价值重估的契机。