Wind数据统计显示,2024年一季度港股一级市场股权融资(包含IPO与再融资)金额为255亿港元,较去年同期融资金额321亿港元减少20.55%。2024年一季度共有12家企业在主板成功IPO上市(未包含GEM转主板上市企业),较去年同期的18家减少33.33%;IPO募集金额为46亿港元,较去年同期的67亿港元减少31.17%。最大IPO项目为速腾聚创(02498)募资金额为10.59亿港元。2024年一季度再融资金额合计209亿港元,较去年同期下降17.77%。最大的再融资项目为阿里健康(00241),募集金额为115.12亿港元。

从IPO承销保荐维度来看,中金公司以8.23亿港元位居榜首,广发证券(香港)以7.34亿港元位居第二,摩根大通以6.60亿港元位列第三。从IPO保荐家数方面,中金公司以参与了3家IPO的保荐数量拔得头筹,均富融资和摩根大通以2家保荐家数并列第二。

2024年一季度港股股权融资市场概览

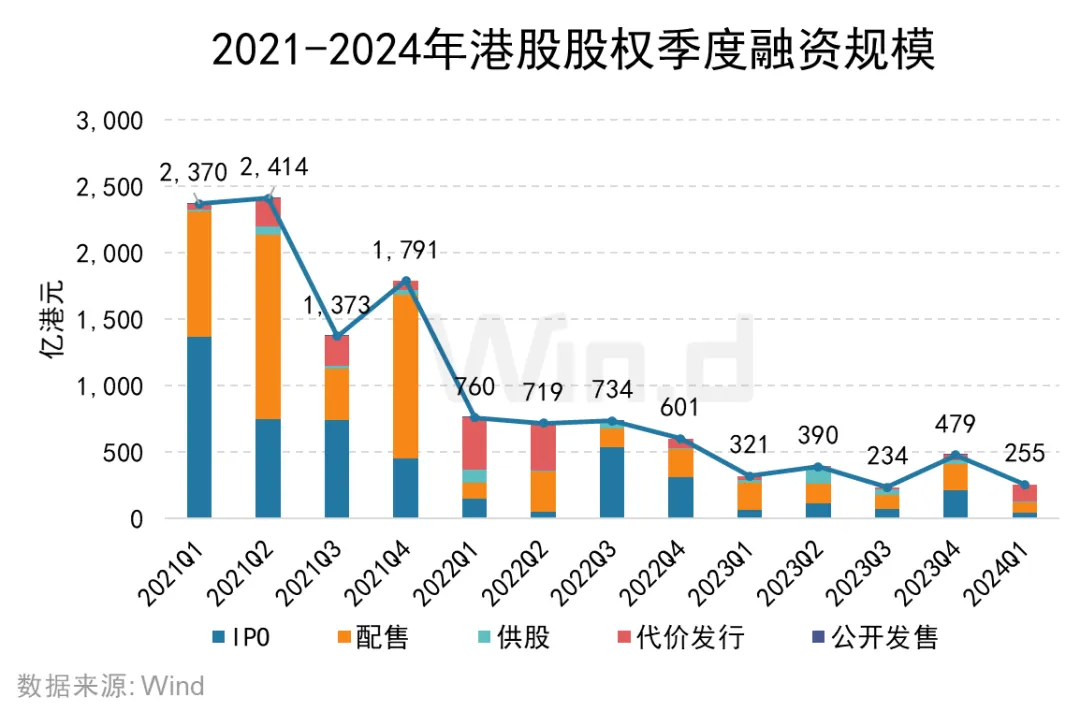

1.1股权融资规模趋势

2024年一季度港股一级市场股权融资总金额为255亿港元,较去年同期融资金额321亿港元同比减少20.55%。其中,IPO融资规模为46亿港元,较去年同期下降31.17%;配售融资规模为75亿港元,较去年同期锐减63.44%;供股融资规模为10亿港元,较去年同期减少55.52%;代价发行融资规模增长较为显着,共募集124亿港元,较去年同期大幅增长351.10%。

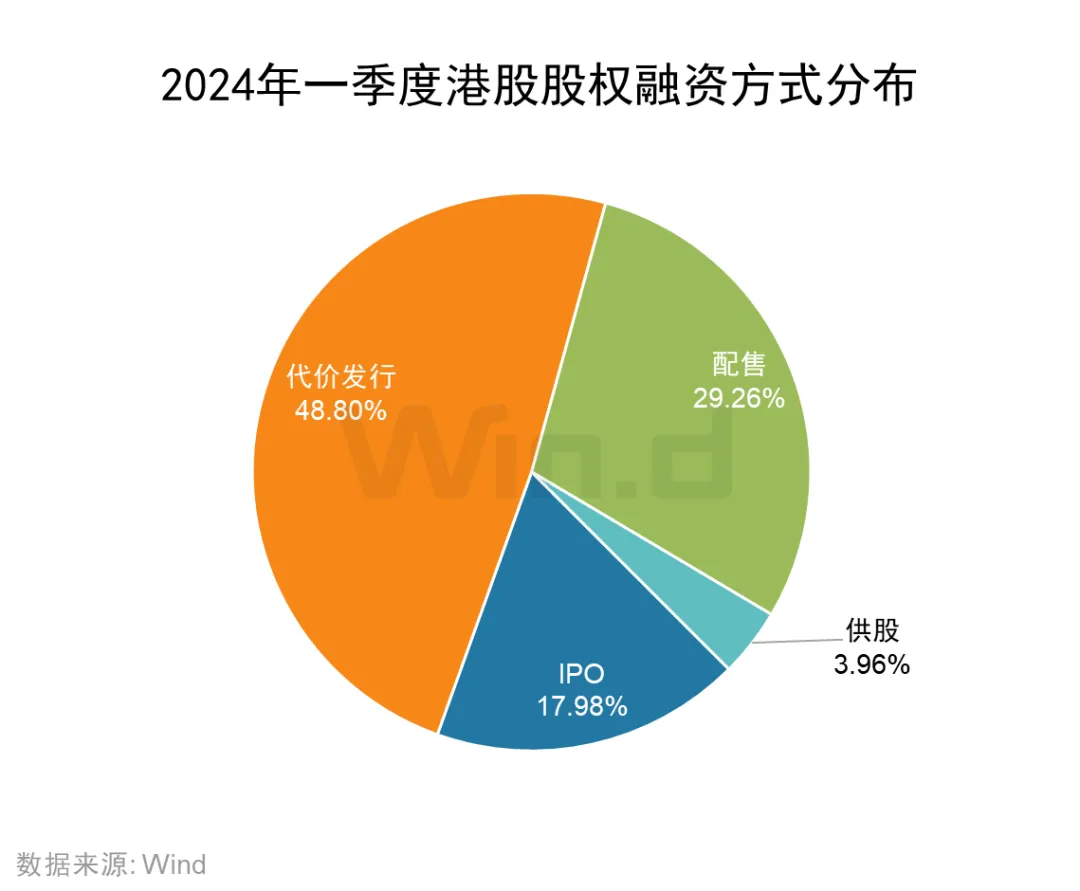

1.2融资方式分布

从具体融资方式来看,2024年一季度IPO募资金额为45.84亿港元,占总募集资金的17.98%;代价发行募集金额为124.42亿港元,是份额最大的融资方式,占比达48.80%;配售募集金额为74.58亿港元,占比达29.26%;供股募资金额为10.10亿港元,占比达3.96%。

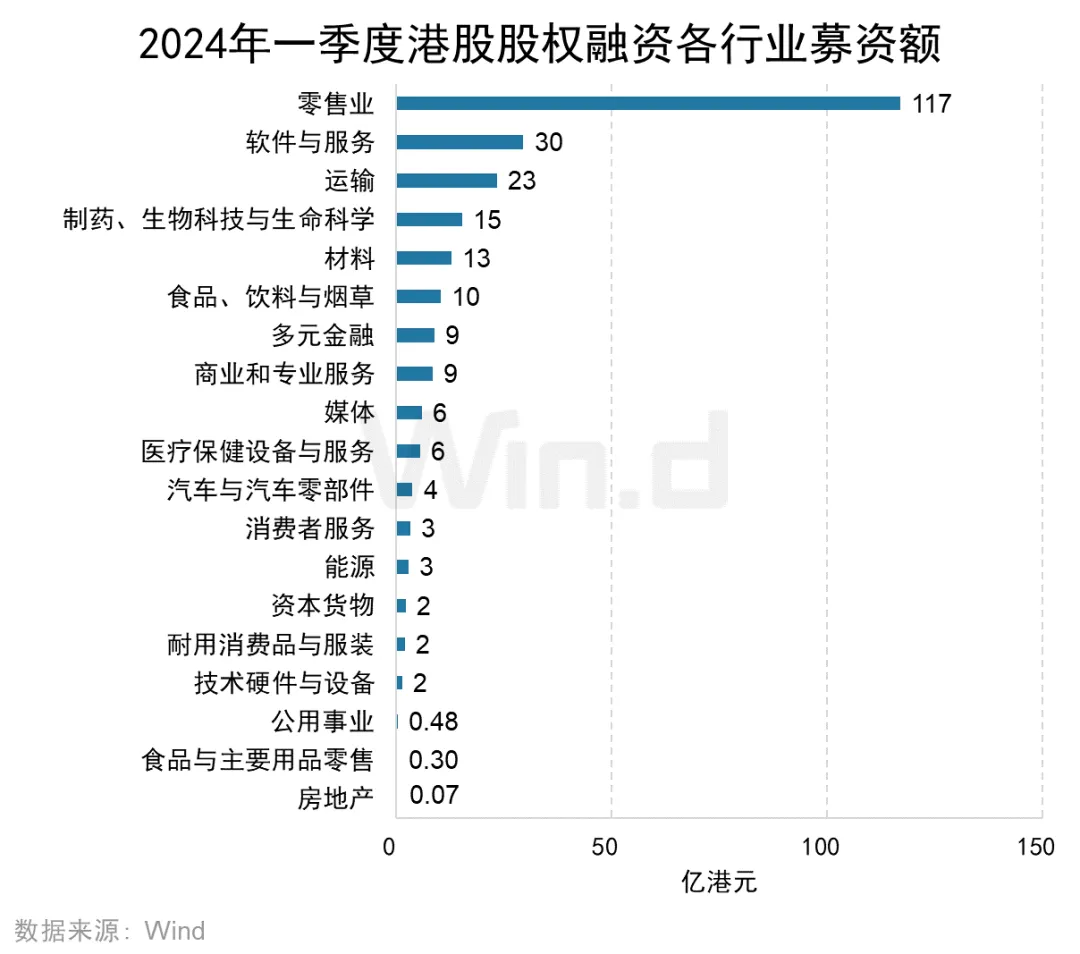

1.3融资主体行业分布

从各行业融资金额来看,零售业为唯一一个募资超百亿的行业,募资金额为117亿港元。

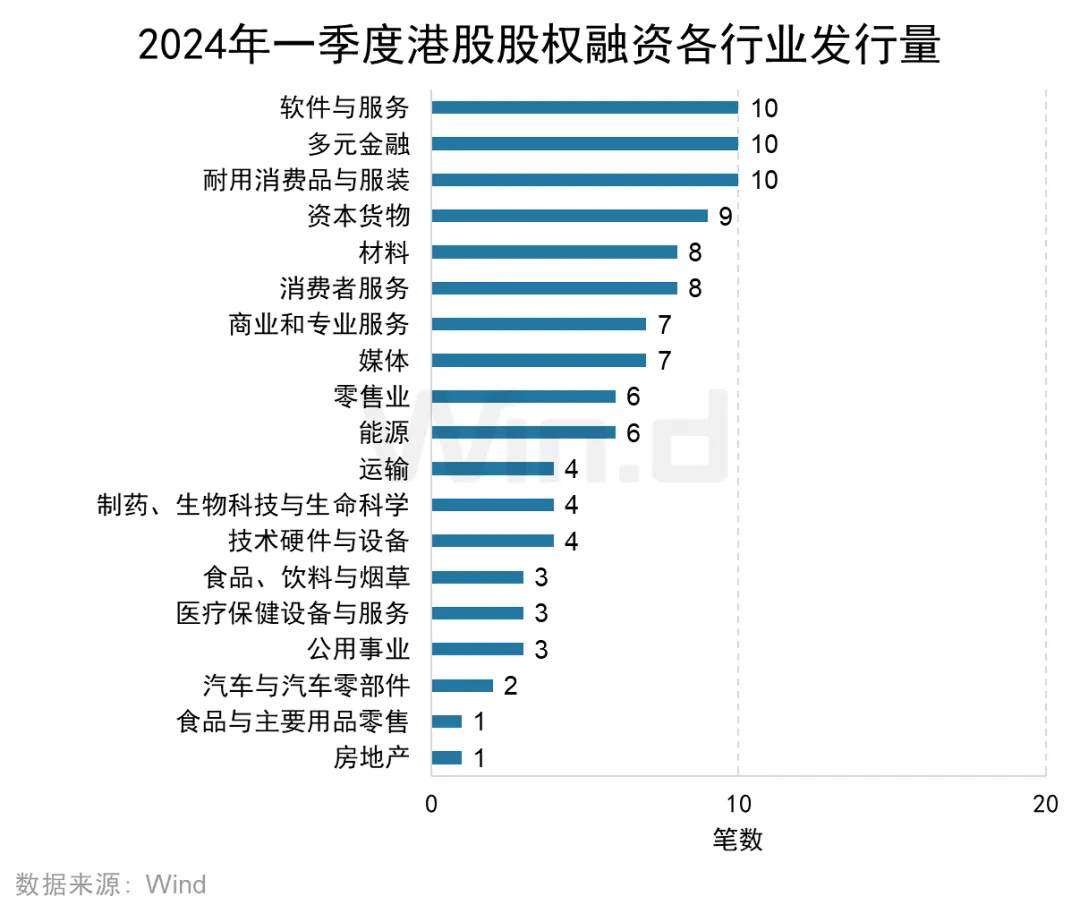

从各行业融资事件数量来看,软件与服务、多元金融以及耐用消费品与服装行业以发行10起并列第一,资本货物行业以9起位列第二名,材料以及消费者服务行业以8起并列第三名。

首发篇

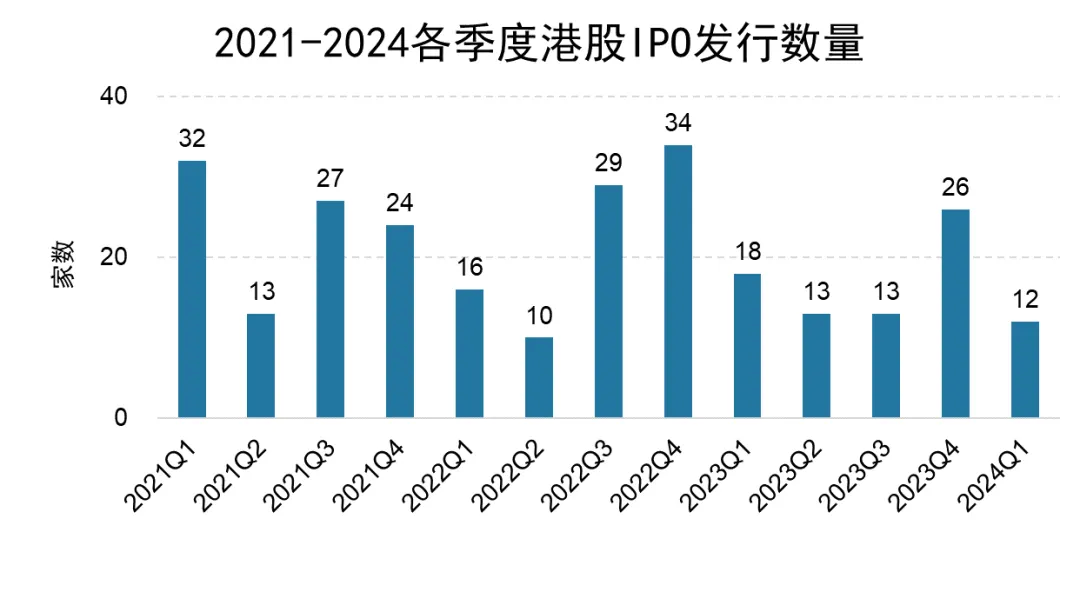

2.1IPO发行数量趋势

2024年一季度港股IPO发行数量为12家,较去年同期的18家减少33.33%。

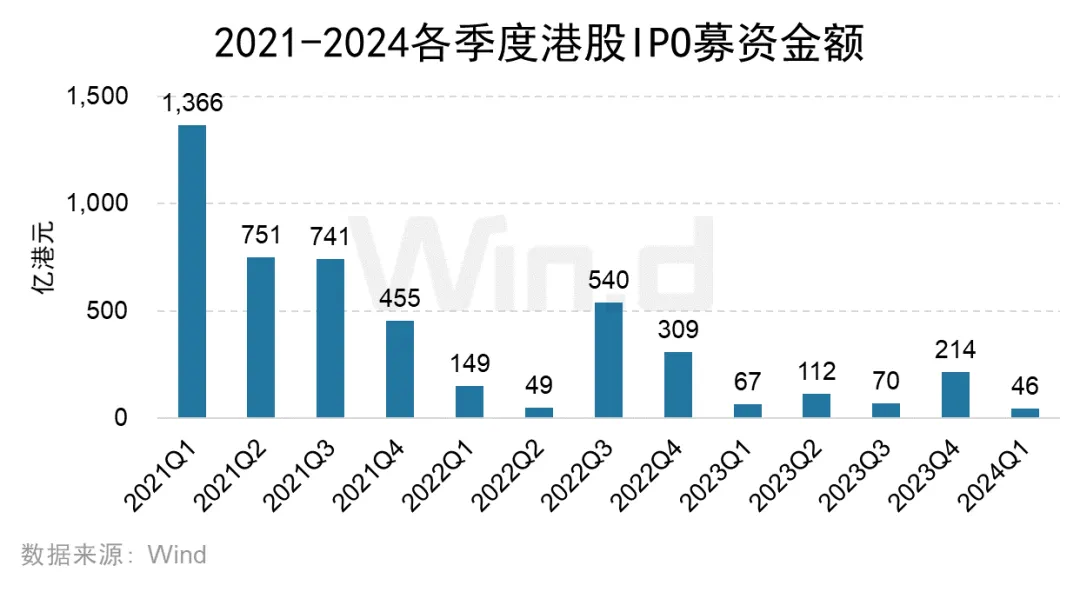

2.2IPO融资规模趋势

2024年一季度IPO募集金额共46亿港元,较去年同期的67亿港元减少31.17%。

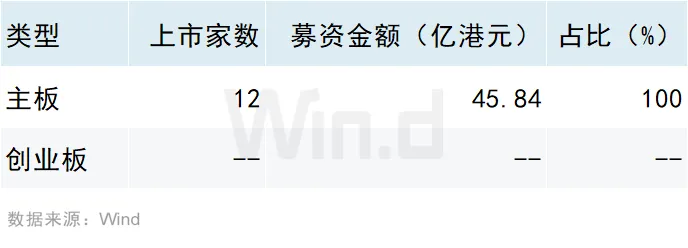

2.3IPO上市板块分布

从IPO上市板块来看,2024年一季度共12家企业在香港主板成功发行上市(未包含GEM转主板企业),无创业板上市公司。

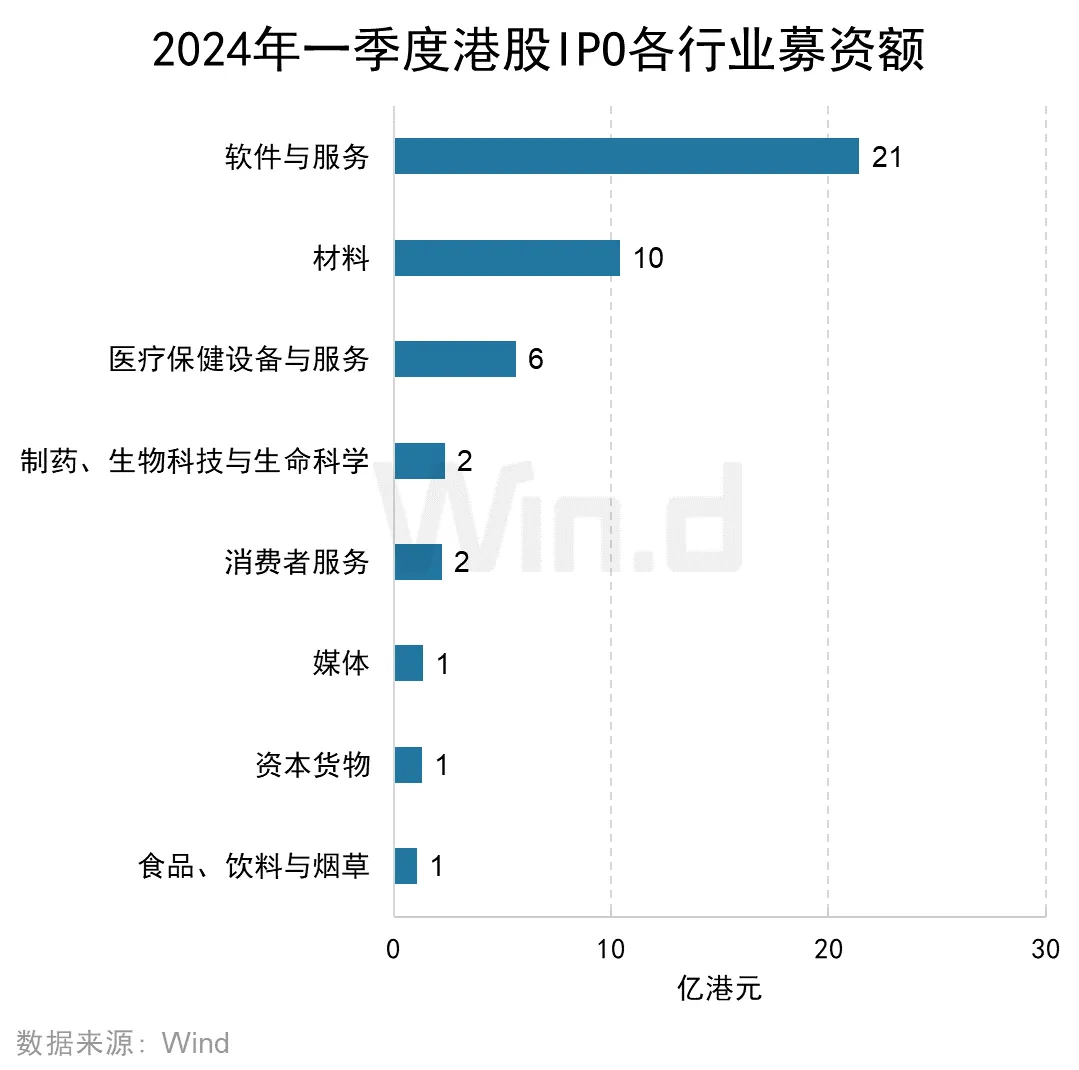

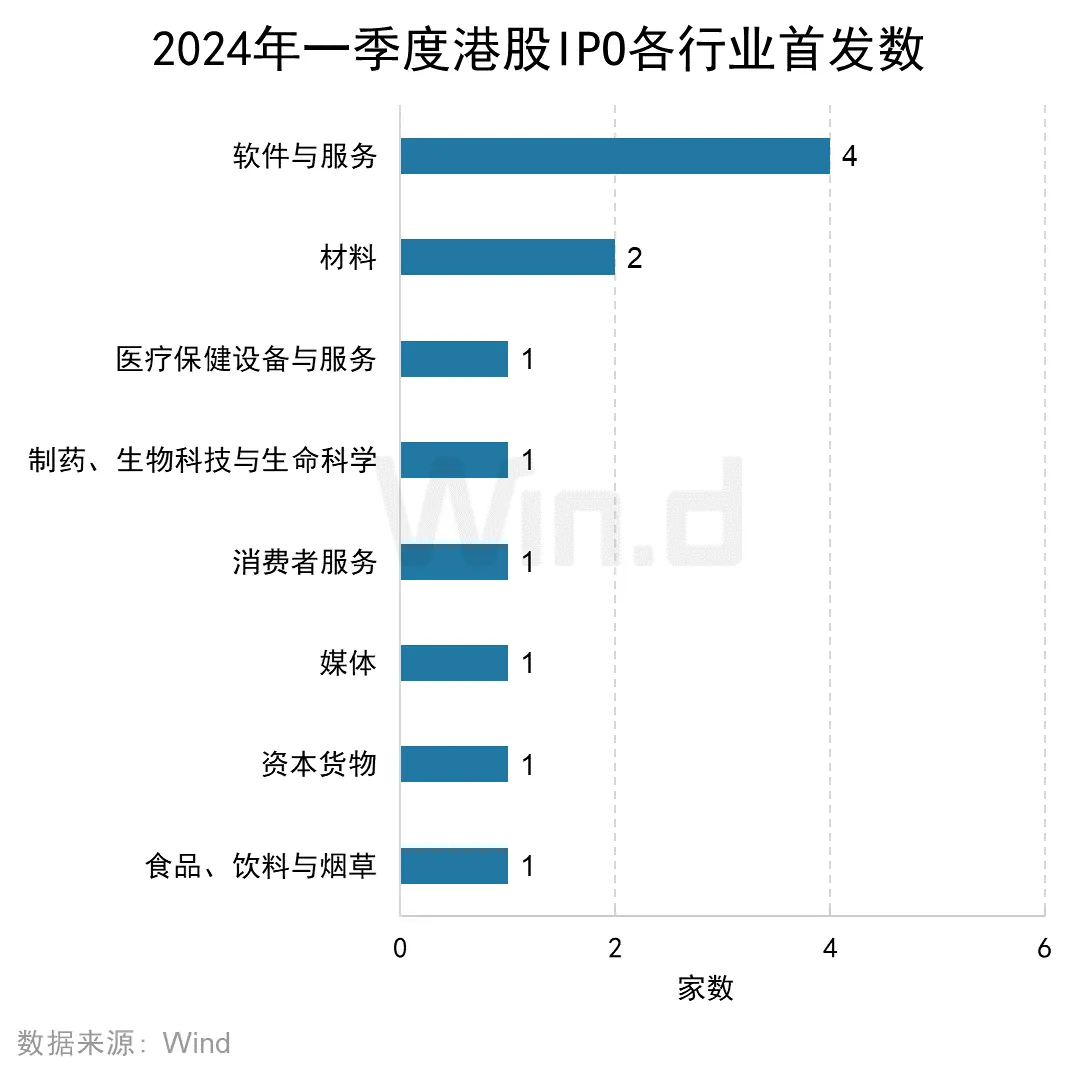

2.4IPO上市主体行业分布

从各行业IPO募资金额来看,IPO募资规模最高的行业为软件与服务,募资总计21亿港元;其次为材料行业,募资金额为10亿港元;医疗保健设备与服务行业位居第三,募资金额为6亿港元。

从各行业IPO发行数量来看,软件与服务行业共有4家企业IPO,位列第一;材料行业有2家企业IPO,位列第二。

2.5IPO融资金额 Top10

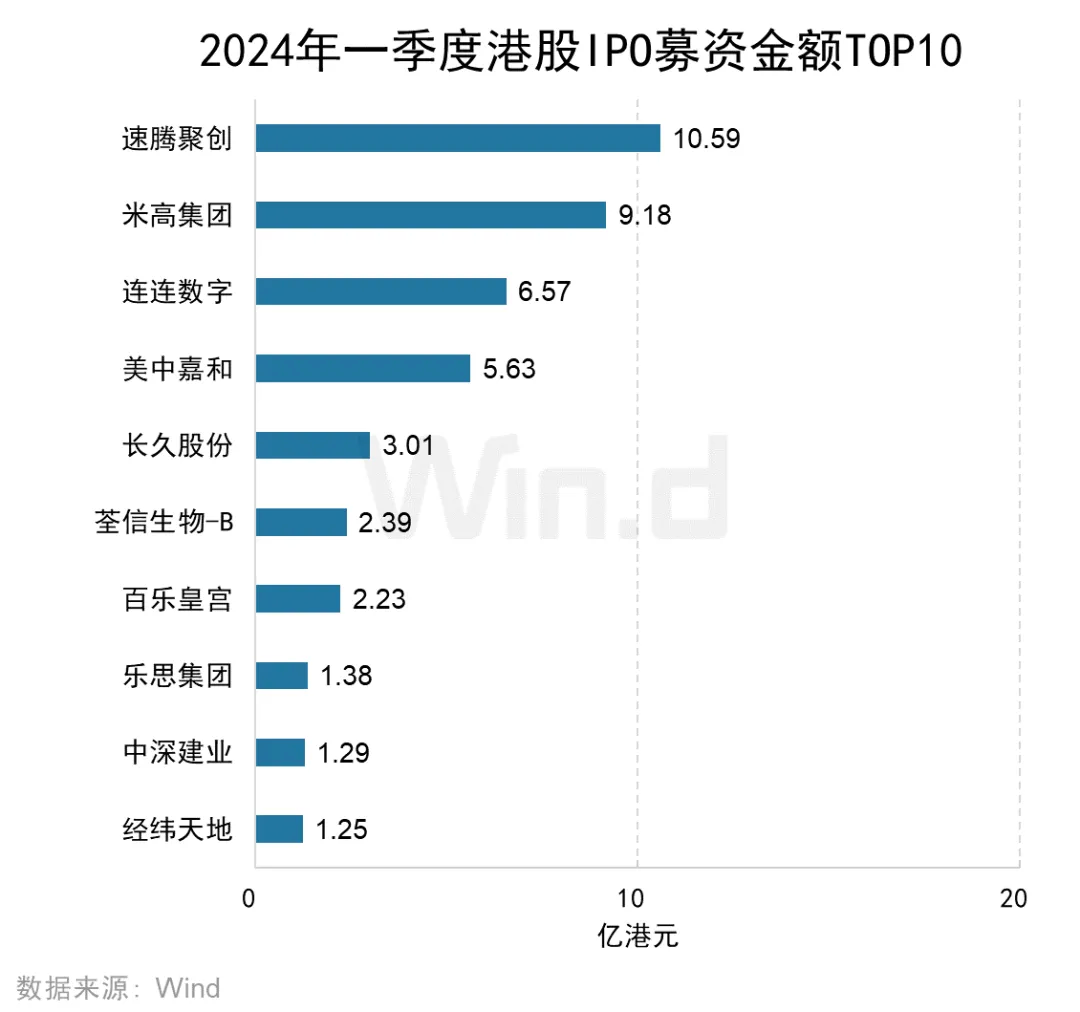

2024年一季度,IPO募资金额最高的公司是速腾聚创,募集金额为10.59亿港元;米高集团和连连数字分别以9.18亿港元和6.57亿港元的募集金额位列第二名和第三名。前十大IPO项目共募集43.51亿港元,占全部IPO募资总额的94.92%。

2.6IPO融资金额区间统计

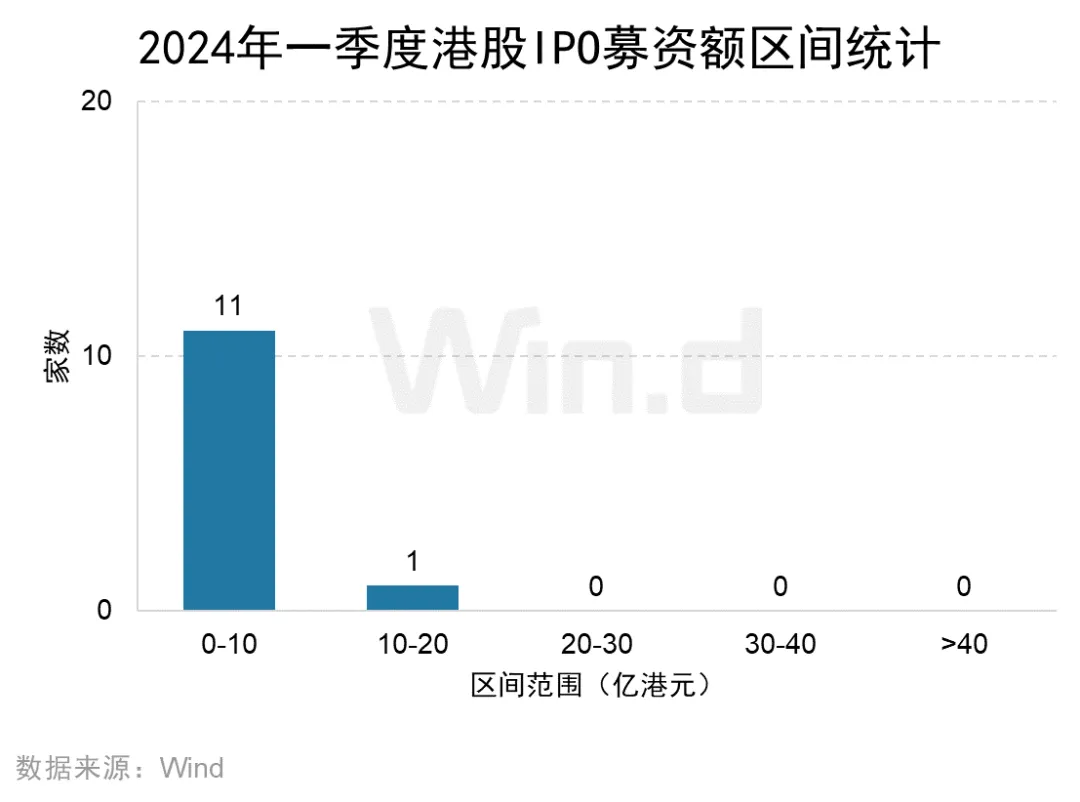

2024年一季度港股IPO融资金额在10亿港元以下的数量最多,高达11家,占到IPO总数的91.67%;其次是募资金额在10-20亿港元的区间,家数为1家。

2.7聆讯信息行业分布

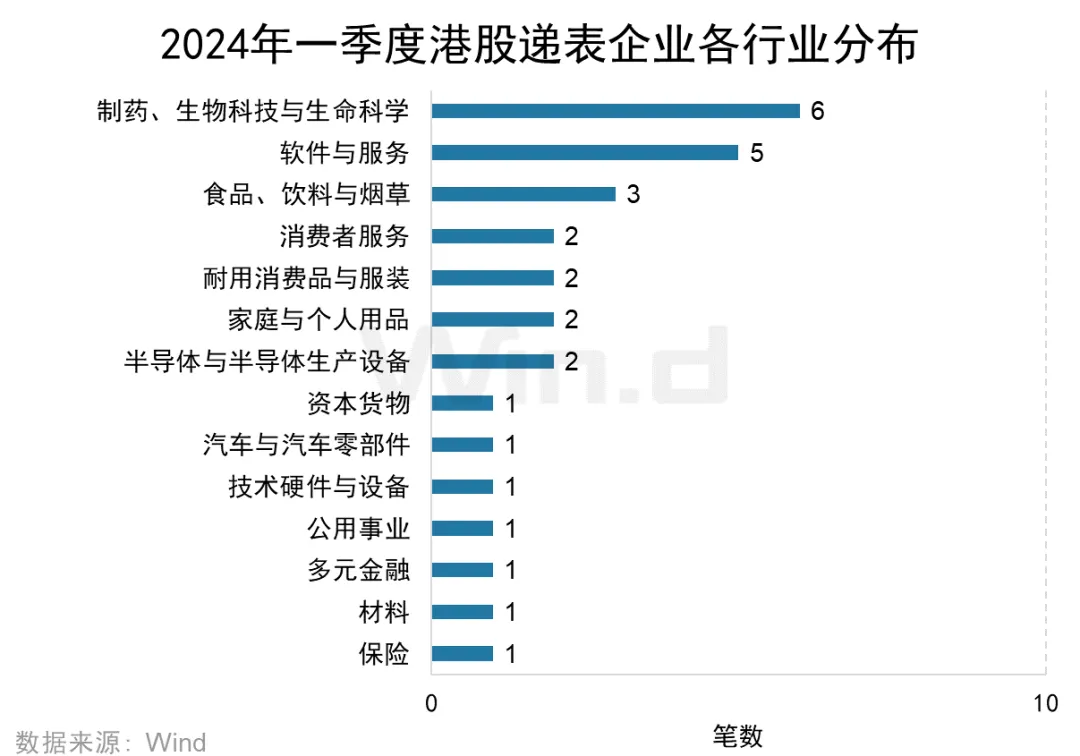

从各行业首次递交上市申请数量来看,2024年一季度共有29家企业在香港交易所首次递交上市申请。其中,制药、生物科技与生命科学行业共有6家企业递表,位列第一;软件与服务行业共5家企业递表,位列第二名;食品、饮料与烟草行业共3家企业递表,位列第三名。

再融资篇

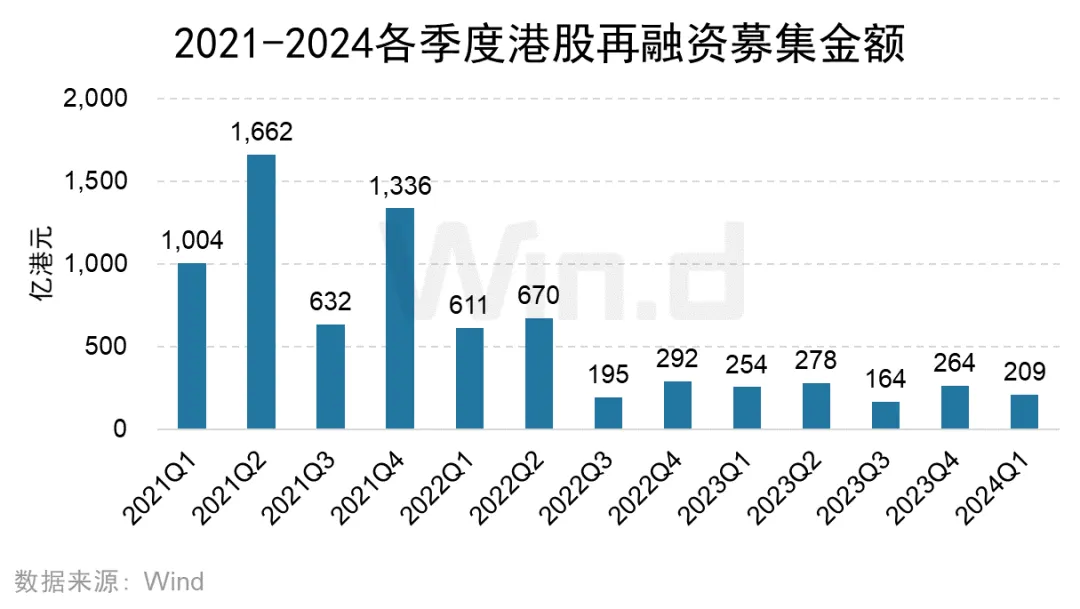

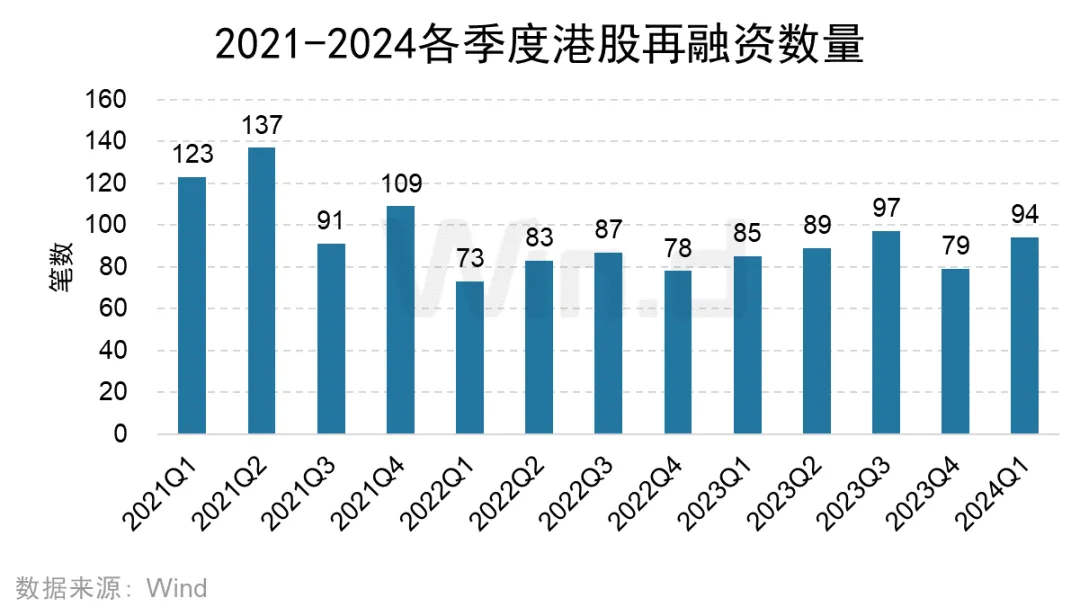

3.1再融资趋势

2024年一季度,再融资募集总额为209亿港元,较去年同期的254亿港元减少17.77%。再融资项目数量为94起,较去年同期的85起增长10.59%。

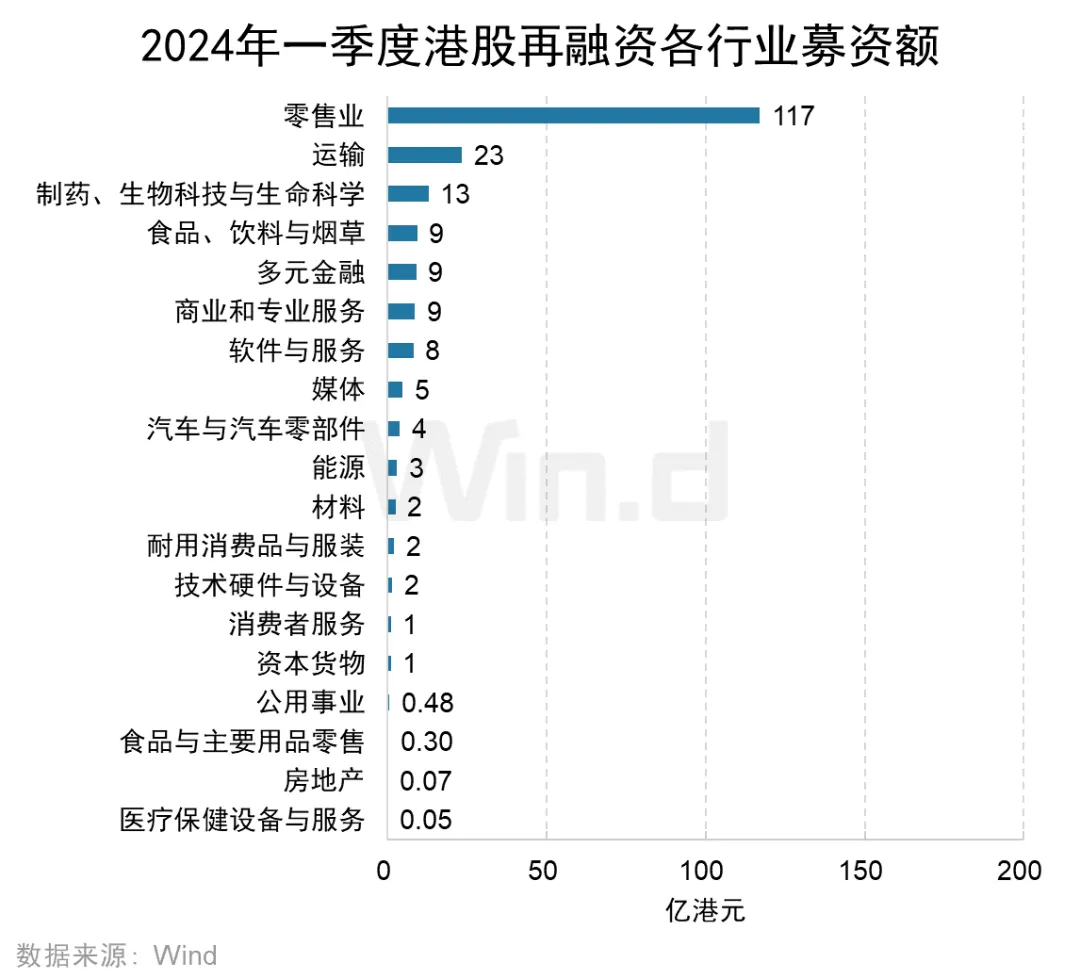

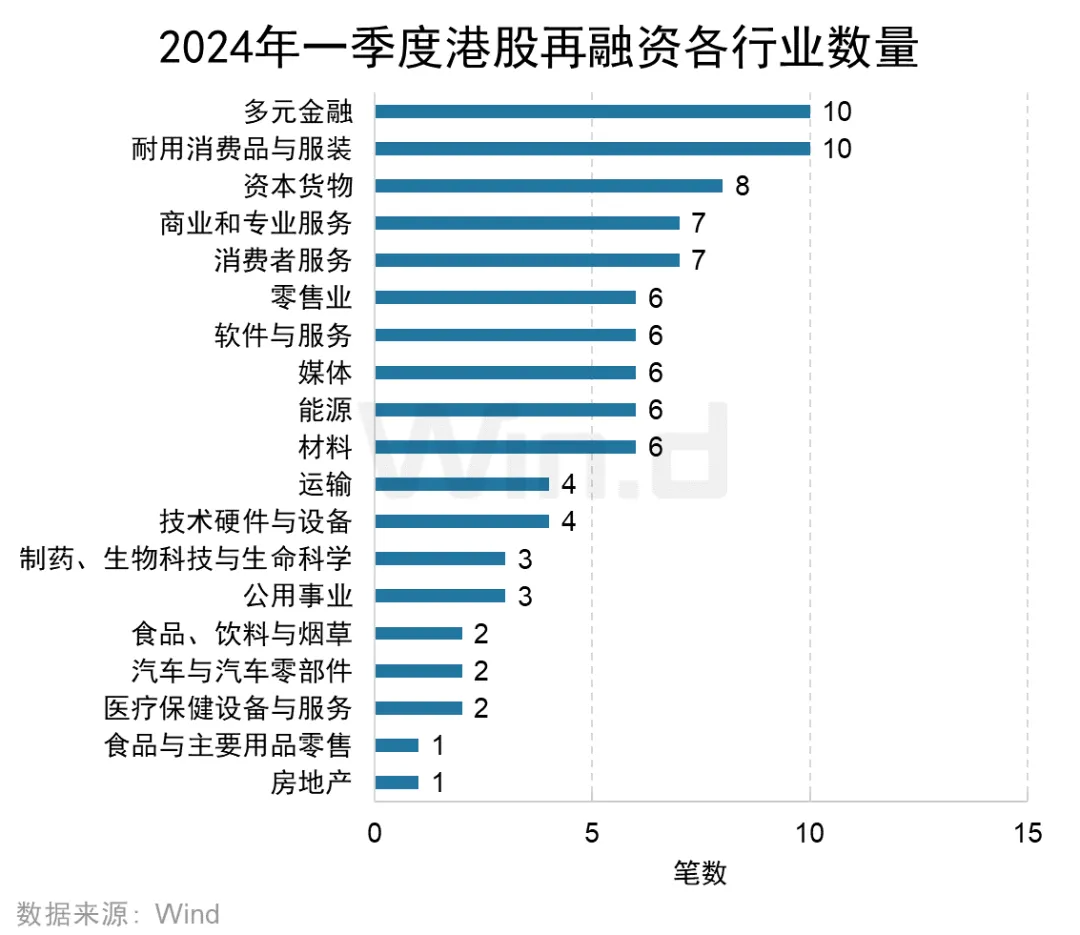

3.2再融资主体行业分布

从各行业再融资金额来看,再融资金额最高的行业是零售业,金额达117亿港元,主要来自阿里健康的代价发行,融资规模为115.12亿港元;运输行业以23亿港元的募集金额排名第二;制药、生物科技与生命科学行业以13亿港元融资额位列第三。

从各行业再融资数量来看,多元金融以及耐用消费品与服装行业的再融资项目数量为10起,并列第一;资本货物行业以8起位列第二;商业和专业服务以及消费者服务行业以7起位列第三。

3.3再融资募集金额

再融资募集金额最高的企业是阿里健康,募资金额达115.12亿港元,占2024年一季度再融资总规模的55.06%;中国国航以20亿港元的募资规模位居第二;康方生物以11.82亿港元的募资规模位居第三。

机构篇

4.1IPO保荐规模排行榜

中金公司作为保荐人角色参与了3家IPO,承销金额约8.23亿港元,位居保荐规模榜榜首;广发证券(香港)以7.34亿港元的保荐规模位居第二,保荐家数为1家。摩根大通以6.60亿港元的保荐规模位居第三,保荐家数为2家。

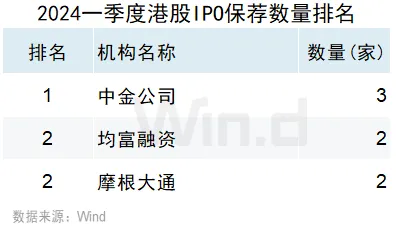

4.2IPO保荐数量排行榜

中金公司作为保荐人角色参与了3家IPO,位居榜首;均富融资和摩根大通以2家保荐家数并列第二;其余10家保荐机构均保荐1家IPO。

4.3IPO全球协调人排行榜

中金公司以全球协调人身份参与了4家IPO,位居全球协调人排行榜第一位;安信国际参与了3家IPO,位居第二位。

4.4IPO账簿管理人排行榜

农银国际和利弗莫尔以账簿管理人身份参与了6家IPO,并列第一;招银国际参与了5家IPO,位列第二;中金公司、建银国际、中泰国际和老虎证券(香港)均参与了4家IPO,并列第三。

4.5IPO承销规模排行榜

从IPO承销金额来看,中金公司以8.54亿港元的承销金额稳居IPO承销榜榜首,承销家数为4家;广发证券(香港)以7.35亿港元的承销金额位居第二,承销家数为2家。摩根大通以6.60亿港元的承销金额紧随其后位居第三,承销家数为2家。

4.6IPO承销家数排行榜

从IPO承销家数来看,利弗莫尔以担任7家IPO承销商位居榜首;农银国际以担任6家IPO承销商位居第二;招银国际以担任5家IPO承销商位列第三名。

4.7再融资承销规模排行榜

摩根士丹利以11.82亿港元的再融资承销规模位列第一,承销数量1起;建泉融资以8.58亿港元的承销规模位列第二,承销数量2起;富强证券以4.74亿港元的承销规模位列第三,承销数量1起。

4.8再融资承销数量排行榜

恒宇证券、凯基证券和昌利证券以承销商身份各参与了4起再融资事件,并列第一名。

发行中介篇

5.1IPO核数师排名

普华永道参与了5家IPO,位列核数师排名中的首位;毕马威参与了3家IPO,位列第二;德勤参与了2家IPO,位列第三。

5.2IPO律所排名

IPO律师(含境内外业务)方面,康德明律师事务所参与了5家IPO,位列第一;竞天公诚律师事务所参与了4家IPO,位列第二;盛德、通商和君合律师事务所均以参与了3家IPO位列第三。

本文转载自“Wind万得”微信公众号;智通财经编辑:黄晓冬。