本文来自于中金的研报《IMAX China(01970):费用控制提升净利润;关注与《黑豹》有关的交易机会》,作者为印培、孟玮。

一、FY17年收入符合预期,净利润超过预期

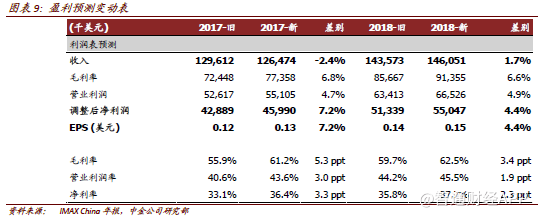

IMAX China(01970)公布2017年业绩:收入1.26亿美元,同比增长7%;扣非后净利润4600万美元,同比增长22%,对应每股盈利0.13美元。

二、发展趋势

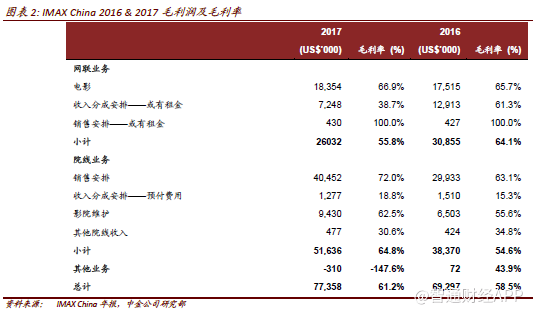

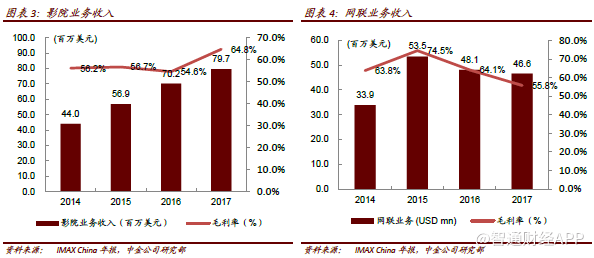

净利润好于预期,主要是由于费用控制有效而且公司根据一次性销售安排增加了新的影院屏幕。不过,由于2017年票房表现不佳,与票房有关的网络业务收入下降3.2%,而整个行业增长20%。

我们预计2018年公司基本面会有所改善:

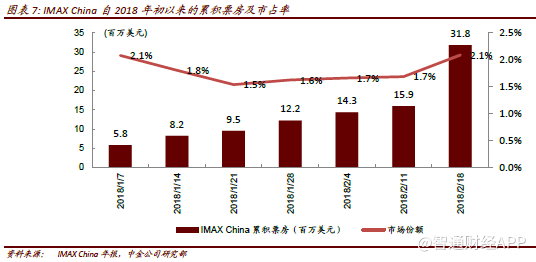

1.新的多影片策略有望提升公司在2018年的票房市场占有率。春节期间公司票房业绩表明新的多影片策略富有成效。2018年春节公司票房同比增长74%,好于整个行业。

2.公司向低线城市持续快速渗透,今年可能会新安装105张屏幕。其中68张屏幕可能采用收入分成模式,公司从而可以持续受益于未来票房收入的增长。

疲弱的运营数据已经被市场所消化,3月份将有多部海外影片发行。其中定于3月初发行的《黑豹》可能成为催化剂,为公司带来交易机会。

三、盈利预测:由于我们认为未来几年公司票房业绩会出现改善,我们将2018、2019年每股盈利预测分别从0.14美元与0.17美元上调4%和6%至0.15美元与0.18美元。

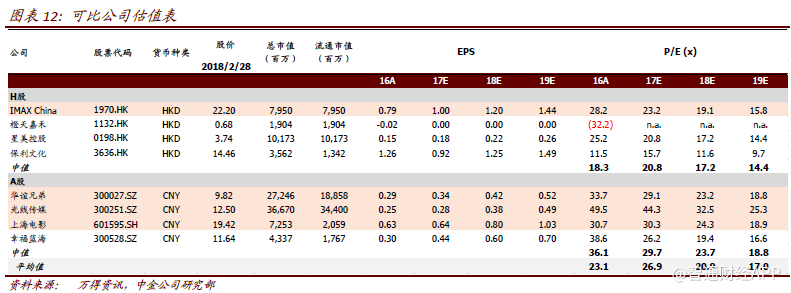

四、估值与建议:目前,公司股价对应在22.2港元左右。我们维持推荐评级和25港元目标价。我们的目标价对应2018年预测市盈率19倍。

五、风险:票房市场占有率低于预期;新屏幕安装落后预期。(编辑:张鹏艳)