智通财经APP获悉,近日,美国银行证券分析师Vivek

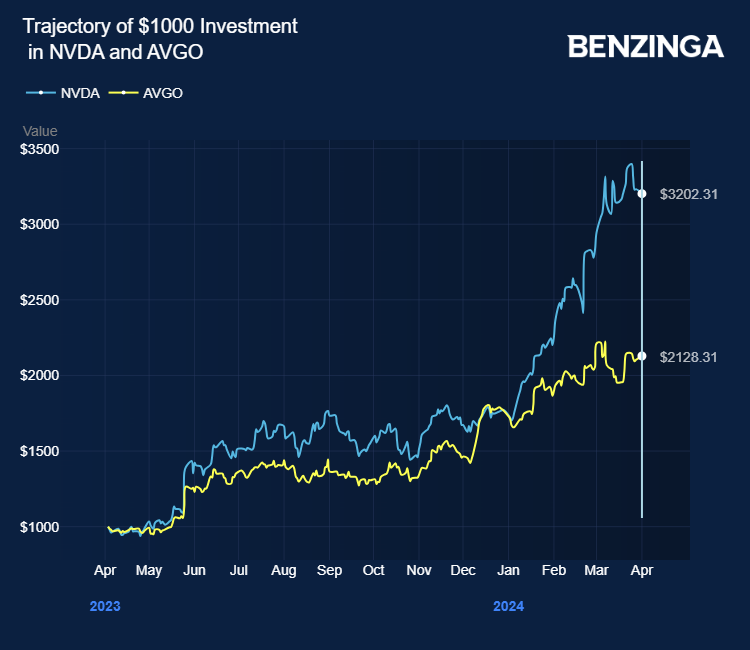

Arya发表了关于人工智能领域的研报,称其在该领域的首选是英伟达(NVDA.US)和博通(AVGO.US),原因是考虑到加速/人工智能服务器的采用是一个世代的转变,英伟达和博通是其中的领导者。目前,该分析师予以英伟达“买入”评级,目标价为1100美元,予以博通“买入”评级,目标价为1680美元。

不过,该分析师也指出,加速器市场的上升趋势——未来三年市场规模将达到2000亿美元——可能会给排名第二的供应商带来不稳定但富有成果的机会,这其中包括迈威尔科技(MRVL.US)(在人工智能网络领域排名第二,为定制芯片领域的后起之秀)、美光科技(MU.US)(有可能迅速扩大高带宽存储器或HBM市场份额,但落后于韩国同行)和AMD(AMD.US)(GPU领域排名第二,人工智能加速器供应商排名第三)。

该分析师补充道,有趣的是,这里每个次等AI参与者的交易估值都高于各自领域的领导者,因此预计这些股票的波动会更大。不过,随着领导者扩大潜在市场规模,次等参与者可能会继续开拓有利可图的利基市场。目前该分析师予以迈威尔科技“买入”评级,目标价为95美元,予以AMD“买入”评级,目标价为195美元。

Arya预计,从2023-2027年起,HBM的需求将以48%的复合年增长率增长,达到200亿美元,美光科技的市场份额将从目前的不到5%扩大到25%左右,这将帮助公司在2025-2026年实现创纪录的总销售额。

该分析师表示,随着人工智能通过更高规格的智能手机、PC和其他智能/连接设备向边缘扩展,内存芯片行业也将从中受益。他将美光科技的目标价从120美元上调至144美元。

虽然AMD在其众多软件和开发者基础的成熟度方面落后,但Arya预计,AMD将利用其芯片架构,在2026年的人工智能产品中更快地向3nm节点迈进。

Arya预测,人工智能加速器市场将从2024年的约900亿美元翻一番,到2027年达到1800亿美元,甚至2000亿美元。他预计英伟达将保持或扩大其75%以上的市场份额,其中定制芯片(ASIC)占10-15%的份额,其他商用加速器选项(AMD、英特尔和其他私营公司)占剩余的10-15%。