近年来,在消费升级的背景下,随着越来越多消费者开始注重提高自己的生活品质,“懒人经济”的兴起,更是带动了智能家居产品在海外市场的迅速发展,尤其是扫地机的发展。

此背景下,一些国货扫地机品牌正在加速奔跑。其中,石头科技(688169.SH)的表现愈发抢眼。

3月28日,石头科技发布了2023年全年业绩报告。据财报数据显示,2023年,公司实现营业收入86.54亿元,同比增长30.55%,归母净利润为20.51亿元,同比增长73.32%。随着营收、净利润高质量增长,石头科技的经营活动产生的现金流净额也大幅增加,期内同比增长95.09%至21.86亿元。

3月29日,石头科技2024年全球发布会在北京举行,先锋旗舰石头自清洁扫拖机器人V20及顶尖科技的石头自清洁扫拖机器人G20S这两款旗舰级扫拖机器人新品面世。另外,与两款新旗舰同时登场的还有已经上线的石头自清洁扫拖机器人P10SPro。

在这其中,石头V20搭载全新星阵领航系统,以全球首创的双光源固态激光雷达再次刷新扫拖机器人的导航避障能力,而石头G20S则在清洁力、全能性以及智慧性三大方面都几乎做到了行业内的天花板,将巅峰科技全面拉满。

不难看出,在2023年财报中,石头科技凭借营收、净利润及经营现金流的等核心财务指标的高质量增长,进一步佐证出了企业更强的财务弹性和更高的盈利品质。在2024年发布会,石头科技则是凭借两款创新值拉满的旗舰新品数据再一次证明了公司的成长力。

那么,由表及里,引人深思的是:石头科技高质量增长的背后,石头科技凭什么在业内持续出圈?后续成长力又该如何?

多维拉成“长板”,助力业绩持续增长

聚焦2023年,石头科技围绕“出海”战略再度发力,并通过从点到面地布局公司产品矩阵、多渠道运营等多个方面拉长“长板”,进而达到持续激发业绩增长活力的目标。

以数据为例。2023年,石头科技主营业务录得收入为86.39亿元,同比增长30.69%,主营业务毛利率为55.32%,维持高水平的同时较2022年同期增长了6个百分点。

据悉,该公司的主营业务为智能清洁机器人等智能硬件的设计、研发、生产和销售,主要产品包括智能扫地机器人、洗地机、洗烘一体机及其他智能电器。期内,主营业务持续高增主要是由于多款新品上市及海内外市场拓展,销售规模扩大,市场竞争力增强,促使经营业绩提升所致。

事实上,落脚到石头科技更具体的战略布局上,我们或许能够更能看出公司业绩增长里源自何方。

一是,持续加大研发投入夯实产品力,促使公司各大品类产品焕发增长力。

2023年,石头科技持续加大研发投入,不断在优势领域迭代升级,从而进一步夯实公司技术壁垒。报告期内,公司研发投入达到6.19亿元,同比增长26.69%;报告期末,研发人员622人,新增获得境内外授权专利522项。可以看到,随着公司不断通过技术力夯实公司的品牌力,报告期内石头科技的各大产品增长数据表现也比较亮眼,为品牌业绩贡献不俗增量。

分产品来看,2023年,石头科技的智能扫地机及配件录得收入为80.85亿元,同比增长27.41%;其他智能电器录得收入为5.54亿元,同比增长109.40%。不仅如此,报告期内推出的新品智能扫地机器人G20系列、P10系列、洗地机A10系列等收获了良好的口碑,进一步加深了用户对公司品牌的认知程度,持续提升公司市场占有率。据奥维云网数据,在2023年,公司扫地机器人线上市场零售额份额达到23.89%,同比提升2.61个百分点。

二是,深耕本土+拓展国际双向驱动,促使公司海内外业务可持续发展。

前文已经提到,海外扫地机市场目前是一大“发展沃土”,以此为共识,报告期内,石头科技一方面深耕国内市场,通过多元价格段产品及强大品牌效应,实现“内驱式成长”,另一方面则瞄准海外市场发展红利,利用公司高品质产品不断拓展海外业务,以此来达到“外延式增长”。

据财报披露,截至目前,石头科技已经逐步建立全球分销网络,产品已经走进了170多个国家和地区,总共1500多万家庭,APP日活超百万。除此之外,该公司还在主要海外市场设立当地分公司和海外公司以提高市场地位,目前公司已在美国、日本、荷兰、波兰、德国、韩国等地设立了海外公司。

得益于上述“内驱外延式”布局,报告期内该公司境内和境外收入贡献占比平分秋色,布局均衡,共同促进公司业务可持续发展——2023年,该公司境内收入达到44.11亿元,同比增长41.01%,境外收入为42.29亿元,同比增长61.65%。

除此之外,石头科技还开拓多渠道运营,精耕线上业务,拓宽公司收入来源的同时亦进一步稳定公司的行业地位。

具体而言,2023年,石头科技一方面继续与各电商平台进行深度合作,布局产品并充分挖掘平台的流量,另一方面还通过多元营销策略,稳定公司行业地位。此外,公司聚焦新兴业态和渠道,进一步丰富线下销售渠道,在国内,在部分核心城市商圈开设线下体验店,助力行业渗透率提升。在海外,公司于2023年首次进入美国线下实体连锁零售,目前已经扩展到美国线下180多家Target商店,预计2024年石头科技将进入Target门店超1000家,进一步挖掘海外市场助力业绩增长。

由此,上述种种布局,无疑也为石头科技带来了强大的正反馈效应——即在为公司积蓄更强的战略势能同时,亦为公司提供了源源不断的增长活力。

赛道“长坡厚雪”,石头科技做对了什么?

当然,石头科技能够在业绩上实现持续增长、在市场份额实现不断突破,背后显然做了很多“努力”。

先来看整个扫地机的发展市场,毕竟赛道前景决定了公司成长的天花板。

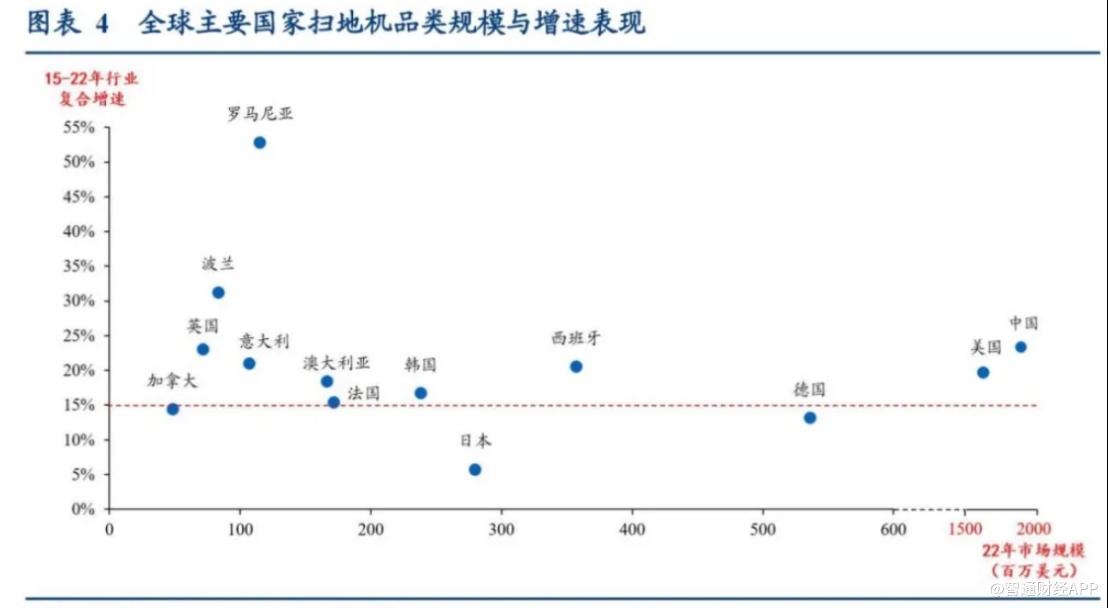

这无疑是一大“长坡厚雪”赛道。据Statista数据显示,2022年全球智能家居市场规模为1176亿美元,而全球扫地机的市场价值达53亿美元,预计在2022年至2028年,全球扫地机的市场价值将以23.4%的复合年增长率增长到2028年的154亿美元。

另据Euromonitor数据,15-22年间扫地机在主要发达国家的行业规模CAGR基本都维持在15%以上,其中中美两国作为全球扫地机最主要的市场,2022年销售规模均超过15亿美元,断崖式领先其他国家,而伴随扫地机在其他地区逐步起量,后续行业规模有望持续快速扩容。

(图片来源:华创证券)

从上述行业增速,不难看出,不论是当下5年时间,还是未来5年时间,扫地机器人行业均是一条高速发展的赛道。

不过,这也是一条头部企业竞争相当激烈的发展赛道——根据奥维云网数据,2023年,中国智能扫地机器人线上市场CR5已超过93%,智能扫地机器人头部品牌将保持稳健发展。这也意味着,石头科技若想要在这一场头部“争锋赛”中持续出圈,仍需进一步巩固其市场地位。

那么,在这一次蓝海“争锋赛”中,石头科技究竟是靠什么持续出圈呢?

一方面,以技术力为锚,深度筑实公司品牌力,进而确立强大的龙头效应。

随着新一轮科技革命和产业变革深入推进,全球创新和全球经济版图都正在进入算法时代。鉴于此,石头科技也抓住行业发展节奏,以技术力锚点不断加强和发展技术优势,用独家算法赋能产品,进一步丰富产品矩阵,为用户带来超高性价比和与超凡使用体验,以此巩固和强化技术领先地位。

以发布会上旗舰新品机器人的创新点为例,石头V20不仅首创双光源固态激光雷达导航避障,全新星阵领航系统也再次引领扫拖机器人导航避障能力的跃迁。除了导航避障能力的颠覆式升级之外,石头V20还带来行业领先的边角清洁覆盖,FlexiArm双机械臂,该技术加持下边角覆盖率高达98.8%;石头G20S则在三大高端研发基地以及持续研发投入的支持下,在清洁力、全能性以及智慧性三大方面实现全面进阶,达到行业内天花板级别。

强大的产品优势也夯实了石头科技的龙头地位——“据世界权威市场调查机构欧睿国际调研数据,石头科技扫地机器人销额登顶全球第一。”

二是,以营销手段为辅,强化公司的品牌形象,从而进一步打开增量空间。

对于国内智能扫地机器人市场而言,除了通过强大的自主研发能力巩固市场地位之外,优秀的品牌效应也是不可或缺的助力。以此为发展共识,2023年,石头科技一方面通过不断优化和调整营销业务管理模式,加大直播、短视频等新兴媒体互动形式的投入,提高品牌曝光度。另一方面通过实时研判消费需求趋势,持续拓展多元化销售渠道,完善优化营销网络体系,在国内及海外多渠道搭建销售体系,推进公司品牌建设,为业绩增加增长新动力。

而通过多元化营销构筑品牌“护城河”之下,石头科技在海内外的品牌力也有所显现

——2023年,石头科技来自境外的主营业务收入占比为48.87%,来自境内的主营业务收入为50.98%。由此可见,随着公司来自海内外的成长力不断释放,公司市场地位也逐渐强化。

在《蓝海战略》里中,有一句话是这样写的,“拥有价值创新理念的公司,不把精力放在打败竞争对手上,而是放在全力为消费者和自身创造价值飞跃上,并由此开创新的市场空间,彻底甩脱竞争。”对照上述优势来看,石头科技显然做到了。

结语

回归到二级市场角度,在“内”有战略布局的前瞻性和执行的高效性,“外有”市场发展红利等多重优势助力,石头科技恐怕所拥有的不仅仅是龙头效应,而且随着公司持续释放成长力,其或将迈向了长期主义之路。

对于公司未来的发展前景,石头科技自身也充满信心。在2023年分红方案中,石头科技司拟向全体股东每股派发现金红利4.68元(含税),以资本公积向全体股东每10股转增4股。截至2024年3月28日,公司总股本约为131,477,470股,以此计算其拟派发现金红利约为6.15亿元(含税),占归母净利润的比例为29.96%。如此分红水平,不仅体现出石头科技对股东回报的重视,更反映出管理层对公司未来发展前景的信心和成长价值的认可。

风物长宜放眼量,关于石头科技长期的成长力,显然值得市场期待。