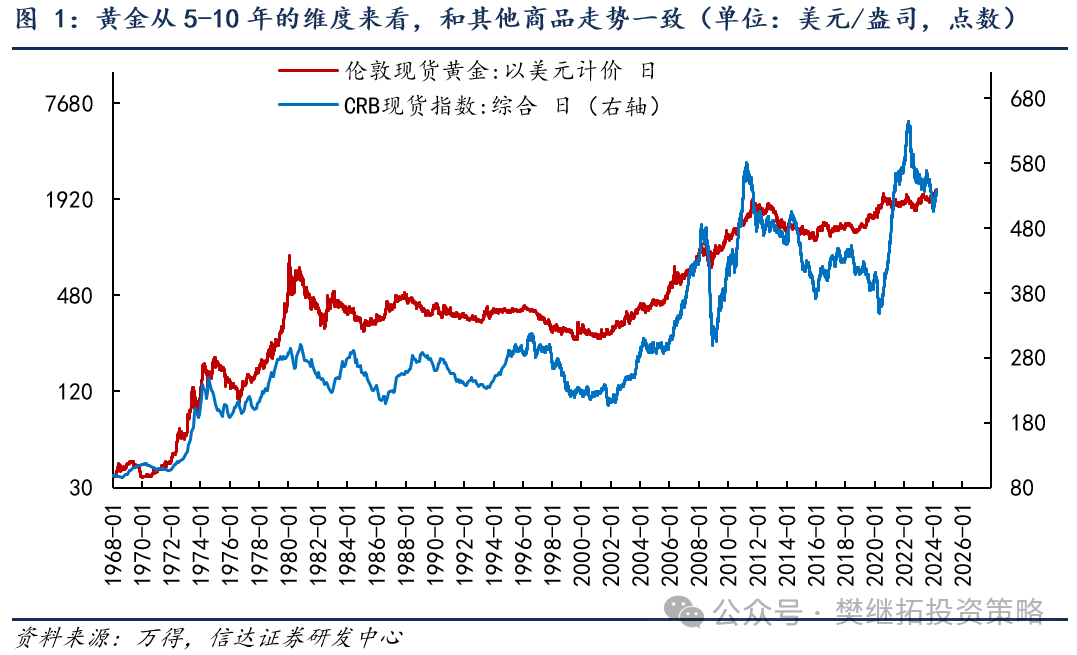

自2022年11月以来,黄金价格持续上涨,目前已经突破历史新高,历史上黄金上涨,大多是商品全面牛市的领先信号。在2008年Q4、2019年也出现过,黄金比其他商品更强,但随后的2009年和2020年均是商品的全面牛市。同样,1980-2005年,历次商品周期中,黄金价格都是领先其他商品的,领先的时间大多在半年-1年之间。黄金是所有商品中最特殊的,金融属性较强,需求和工业企业的相关性不大,更容易受到各类投资者配置意愿的影响。我们认为,影响黄金的核心因素中,长期通胀可能是最重要的。因为如果以5年或更长时间为视角,黄金和其他商品价格差异反而不大。1980-2000年,美国利率持续下降,黄金理论上最受益,但黄金和其他商品一样也是震荡市。2002-2011年,中国经济快速工业化,理论上工业商品最受益,但黄金也是大牛市。过去2年工业品价格偏弱,主要是因为中美库存周期同步下降,而黄金受利率影响更大,所以更早开启上涨,而随着全球库存周期触底回升,其他商品也有望追随黄金的脚步,进入整体牛市。

(1)长期维度,黄金和其他商品价格趋势差异不大,通胀影响大于货币影响。黄金是所有商品中最特殊的,金融属性较强,需求和工业企业的相关性不大,更容易受到各类投资者配置意愿的影响。但是有意思的是,如果以5年或更长时间为视角,黄金和其他商品价格差异反而不大。1970-1980,全球货币紧缩、GDP下滑、中东石油危机、布雷顿森林体系瓦解带来商品牛市,即使是需求受到极大影响的普通工业商品也是牛市。1980-2000年,美国利率持续下降,黄金理论上最受益,但黄金和其他商品一样也是震荡市。2002-2011年,中国经济快速工业化,工业商品最受益,但黄金也是大牛市。

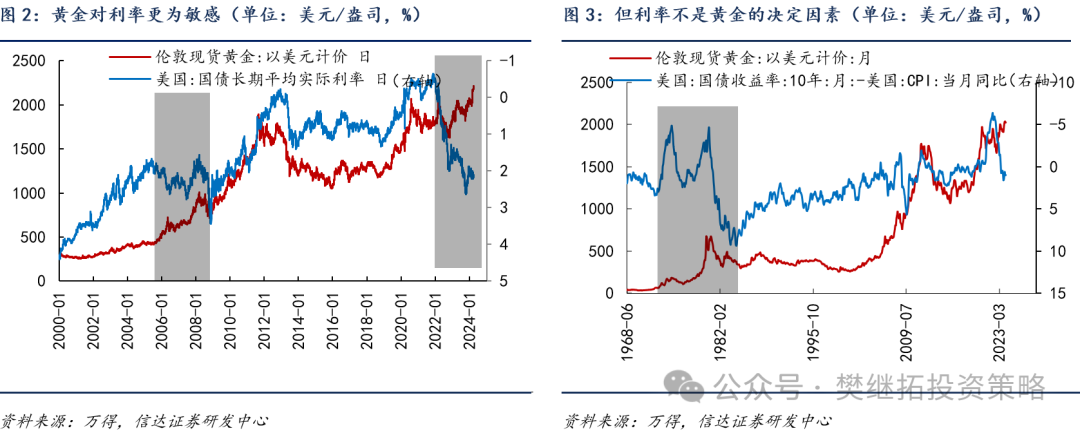

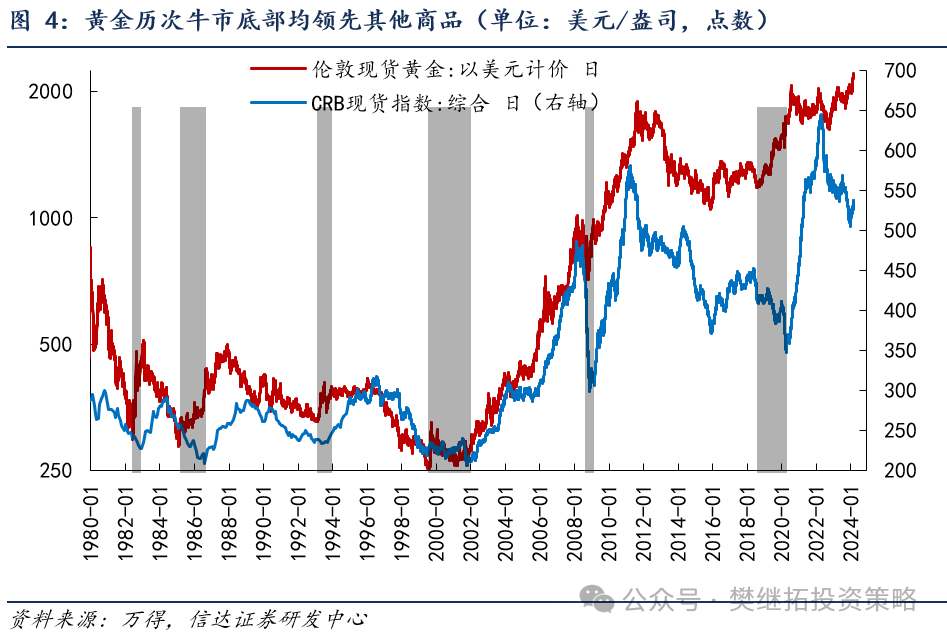

背后核心原因可能是通胀的影响,工业商品是通胀的核心,而影响黄金的核心因素中,通胀可能是最重要的。当然,黄金还受到利率的影响,部分投资者把通胀和利率结合起来,认为黄金的核心决定因素是实际利率(利率-通胀)。但从数据上来看,美国实际利率最近2年大幅上行,理论上应该是黄金熊市,在上一次商品超级牛市的中期(2005-2008年)也出现过类似现象。1970-1980年商品超级牛市的过程中,用实际利率也难以解释黄金牛市。

背后核心原因可能是通胀的影响,工业商品是通胀的核心,而影响黄金的核心因素中,通胀可能是最重要的。当然,黄金还受到利率的影响,部分投资者把通胀和利率结合起来,认为黄金的核心决定因素是实际利率(利率-通胀)。但从数据上来看,美国实际利率最近2年大幅上行,理论上应该是黄金熊市,在上一次商品超级牛市的中期(2005-2008年)也出现过类似现象。1970-1980年商品超级牛市的过程中,用实际利率也难以解释黄金牛市。

我们认为,黄金从长期来看,受通胀的影响更大,所以黄金和其他商品在5年以上的维度来看,趋势是一致的,5年以来,黄金可能会受到利率等因素的影响,和其他商品阶段性出现偏差。

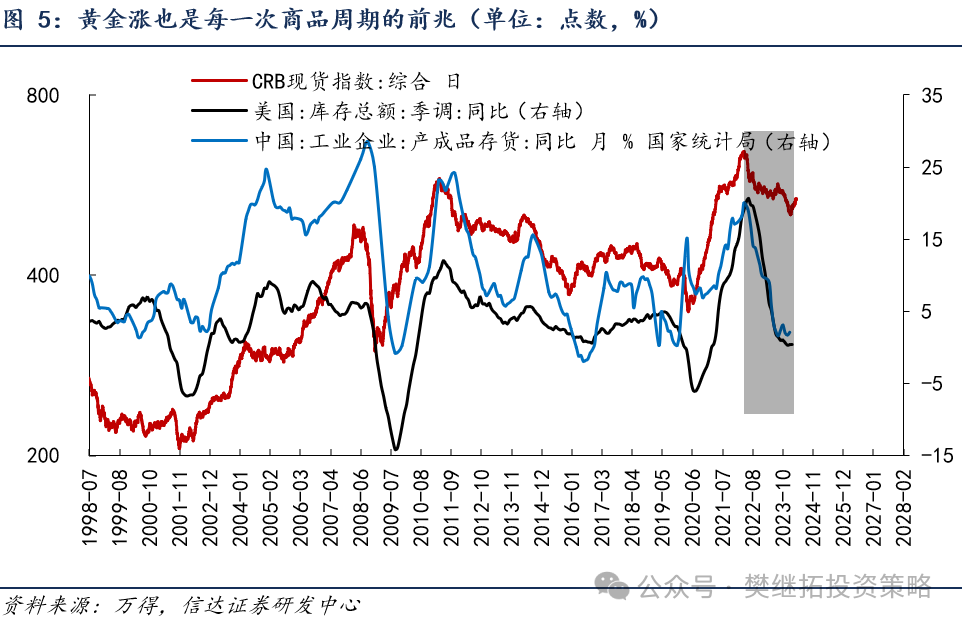

(2)黄金涨是商品全面牛市的领先信号。自2022年11月以来,黄金价格持续上涨,目前已经突破历史新高,历史上黄金上涨,大多是商品全面牛市的领先信号。在2008年Q4、2019年也出现过,黄金比其他商品更强,但随后的2009年和2020年均是商品的全面牛市。这一现象,不只是最近几次周期的特征,我们可以观察1980-2005年,历次商品周期中,黄金价格都是领先其他商品的,领先的时间大多在半年-1年之间。

背后主要原因是,每一轮经济周期的最早迹象大多是货币开始持续宽松。在大部分经济体中,随着经济持续下降,货币政策往往会变得更为友好,利率持续下降,而黄金的利率敏感性更高,所以,2009年和2019年均出现了实际利率大幅下降,由此导致黄金更早见底。而与此同时,其他的商品(CRB指数)由于需要关注实体经济的供需,所以价格更晚见底。

(3)全球库存周期见底,商品有望迎来新一轮牛市。2022-2023年,中美经济均经历了一次库存周期下降期,由此导致商品价格偏弱。近期中美库存周期均有拐头上行的迹象,由此导致美国经济由之前的硬着陆担心变成软着陆,美国的PMI、房地产销售等指标均已经开始企稳回升,降息力度和时间均低于预期。国内制造业和出口的数据均显示出较强的韧性,新能源锂电环节虽然产能过剩,但由于库存较低,价格和开工率也出现了企稳的迹象。这些均标志着新一轮库存周期上行期即将开启,这是全球共振的,上游周期有望迎来新一轮牛市。

(4)短期策略观点:指数上涨可能还没完成,因为私募仓位依然较低,股市大部分板块估值分位数低于盈利分位数。节后房地产销售恢复较慢,2月最新的社融数据也并不是很好,部分投资者对经济恢复的预期恐仍较弱,这成为部分投资者担心股市可能会二次探底的证据。我们认为,股市短期内还很难二次探底,因为去年下半年部分投资者对经济的担心已经线性外推到类似1990-2002年的日本经济了。而且每年1-2月的数据因为受到春节的影响,往往不具有很强的代表性。从各行业PB和ROE分位数来看,上游周期类行业(煤炭、石油石化、有色)ROE下降幅度较小,而PB分位数虽然不在历史较低位置,但也大部分低于ROE分位数。地产链(地产、家电、轻工、钢铁、水泥)ROE下降幅度不小,但PB分位数更低。所以几乎大部分经济相关类行业PB分位数已经低于ROE分位数。由此就意味着,经济预期即使再下降,可能股市受影响的幅度也会小很多,很多经济相关类板块已经开始演绎自下而上的行业逻辑了。股市和GDP相关性下降,在A股历史上也出现过多次,较长的两次是2014-2015和2019年,这两次宏观背景有很大的差异,但相同的地方是,股市和GDP脱钩之前,经济增速放缓已经让股市估值大幅收缩到了历史较低水平。目前的反弹表面上是流动性风险缓和后的估值修复,本质可能是对过度悲观盈利预期的系统性修复,反弹升级为反转的概率很高。而且历史上熊市结束后第一波的涨幅往往会超预期,比如2012年12月-2013年2月初,指数在1个季度内收复了之前1年的跌幅,2019年1月-4月中,指数在1个季度内收复了之前1年的跌幅。

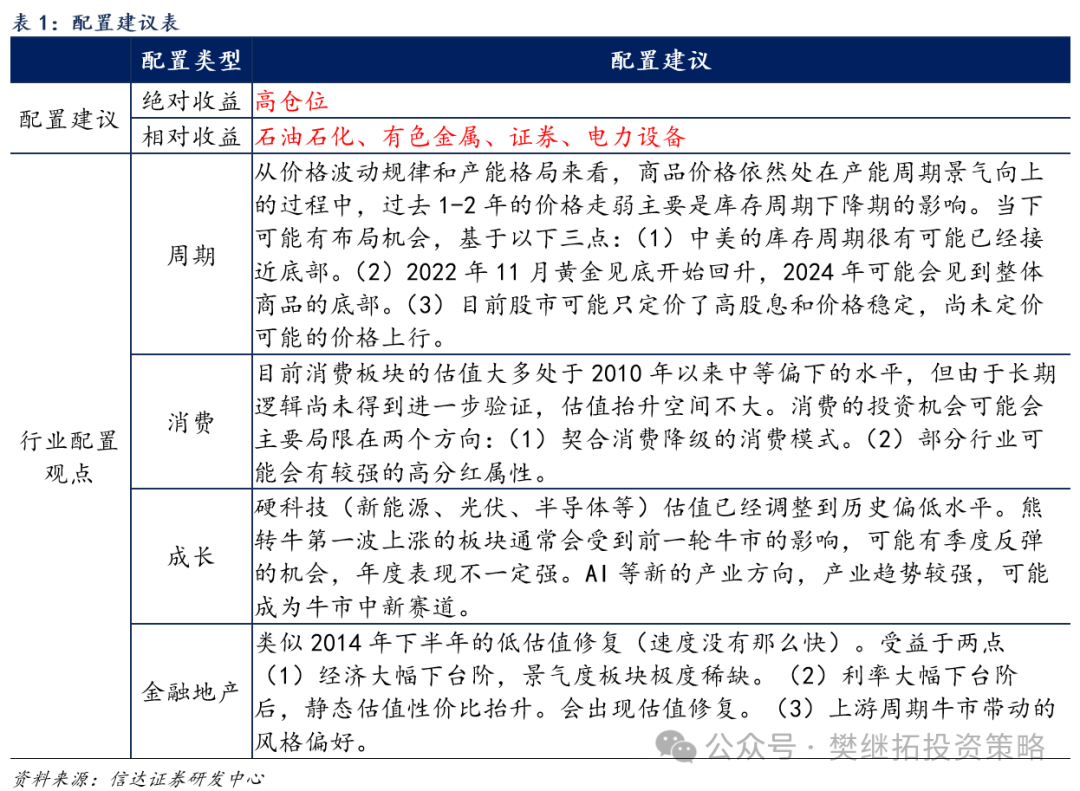

行业配置建议:4月大多偏价值大盘,建议月度关注上游周期+滞涨的大盘成长(比如新能源)。2024年年度建议配置顺序:上游周期>AI、汽车汽零、出海>金融地产>老赛道(医药半导体新能源)>消费,排序靠前的可能是未来牛市的最强主线。历史上较大级别的底部附近,市场往往会呈现出普涨的特征,过去2个月,几乎所有板块都有过阶段性较强的表现,这非常符合底部反转的板块特征。4月开始,市场风格将会开始逐渐发生变化,主要有两个原因:(1)4月是年报和季报密集披露期,投资者会对Q1的各类产业逻辑进行详细的验证,去伪存真的过程大多会让市场的风格偏向价值成长,这个影响会有1个月。(2)随着上涨的持续,超跌反弹的逻辑演绎完成,部分年度主线将会逐渐显现出持续改善的基本面特征。所以4-5月是年度主线确立的阶段,我们建议持续配置上游周期,AI等板块4-5月的短期调整后再增配,新能源等板块等到短期基本面有小幅乐观变化时,可以适度做季度反弹。

风险因素:房地产市场超预期下行,美股剧烈波动。

本文来源微信公众号“樊继拓投资策略”,作者樊继拓等,智通财经编辑:陈秋达。