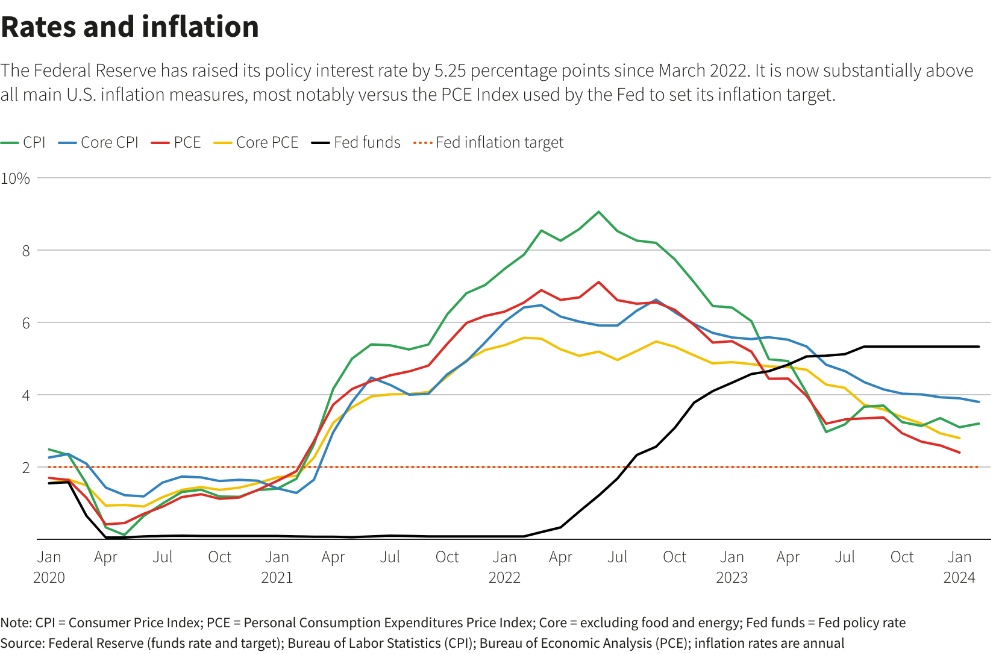

智通财经APP获悉,美国将于今天20:30公布2月个人消费支出(PCE)价格指数。目前,市场普遍预计,2月核心PCE物价指数将环比上涨0.3%,涨幅略低于1月份0.4%的涨幅,预计同比上涨2.8%,与前值持平。整体PCE通胀环比上升0.4%,增速快于1月份的0.3%,同比增速预计从1月份的2.4%攀升至2.5%。

该数据发布前,今年大多数经济指标都显示美国经济具有韧性,尤其是劳动力市场,以及高于预期的CPI,这让美联储在评估将通胀率降至目标2%的进展是否陷入停滞之际,对降息采取了观望态度。

因此,这也令今天公布的PCE数据比平时受到了更多的关注,因为“这份数据将显示之前的通胀数据是暂时的挫折,还是‘通胀在更长时间内维持高位’的新趋势的开始”,Independent Advisor Alliance首席投资官Chris Zaccarelli表示。

通胀压力仍然过高

最新PCE公布之际,多家华尔街大行给出了自己的预测,并且普遍认为,美国通胀压力仍然过高。

德国商业银行表示,“我们预计PCE环比将上涨0.4%,不包括能源和食品(核心PCE)为0.3%。此外,前几个月的数据可能会略有上调”。

该行补充道,无论如何,这些数据很可能表明,通胀率仍然居高不下,最近甚至还有所抬头。以核心通胀率衡量,物价可能同比上涨2.8%。

荷兰国际集团认为,考虑到已经公布的CPI和PPI数据,市场普遍预计环比上涨0.3%,尽管这并不理想,但也是一次有意义的进展。考虑到这是在耶稣受难日公布的,届时许多办公室将休市,交投清淡可能意味着,任何意外数据都会导致出现巨大的市场波动。该报告也有可能预示着实际消费者支出连续第二个月出现负增长。

花旗表示,预计核心PCE通胀率环比上涨0.26%,接近0.3%,但也有可能出现小幅疲软,接近0.2%。上月数据可能向上修正,意味着1月份核心个人消费支出同比上修至2.9%,2月份仅温和放缓至2.8%。

然而,该行补充道,在1月份服务业通胀大幅上升后,美联储官员应该不那么担心2月份核心PCE的细节。核心商品价格在2月CPI中环比上涨0.1%,在2月PCE中应该会上涨0.26%,但不包括住房在内的核心服务价格应该会温和上涨0.21%。

道明证券首席美国宏观策略师Oscar Munoz在一份周报中表示,“鉴于2月CPI/PPI数据仍强劲增长,我们预计核心PCE将再次强劲上涨——尽管涨幅明显低于1月的0.42%和2月核心CPI的0.36%”。

通胀高企也不妨碍美联储降息

根据与3月利率决议后的政策声明一起发布的美联储修订后经济预测摘要(SEP),目前政策制定者预计2024年底的年度核心PCE通胀率将为2.6%,高于去年12月提供的SEP预测的2.4%。

但与此同时,点阵图显示政策制定者仍预计美联储将在2024年将政策利率下调75个基点。

美联储主席鲍威尔曾表示,美联储对通胀上升的容忍度并没有提高,尽管政策制定者的最新预测提高了今年的通胀预期,但不会引发更严格的货币政策回应。

但前美联储官员和其他分析师认为,鲍威尔正面临一个艰难的时刻,试图调和相互竞争的经济风险、美联储政策制定者的分歧,以及公众现在预计将于6月开始降息。在上周的新闻发布会上,鲍威尔也首次指出,如果就业市场表现意外变得疲软,可能促使美联储降息。

如果通胀率在这段时间内令人信服地朝着美联储2%的目标下降,那么即将公布的数据很可能会支持6月份的降息,恢复去年促使政策制定者将联邦基金利率限制在目前5.25%-5.50%的趋势,并为今年开始的宽松政策奠定基础。其他人则认为,经济放缓和就业增长放缓即将到来,这将促使美联储降息以支持劳动力市场。

然而,前美联储副主席、现为债券巨头PIMCO全球经济顾问的Richard Clarida本周在评估央行在政策沟通中面临的关键时刻时写道,即使未来几周通胀比预期更持久,经济依然强劲,美联储仍有可能在6月降息,将其视为一次潜在的一次性调整,而不是一系列降息的开始。

Clarida表示,预计今年夏季将开始降息的初步理由是,政策制定者只是在保持利率与去年以来通胀下降的步伐一致,只要通胀继续下降,就可能进一步降息。

但Clarida写道,“如果通胀……不符合预测,并在看似合理的2.5%上站稳脚跟……央行可能会暂停降息周期”,并依赖于“他们的信念,即通过保持足够长的限制性政策,他们可以可靠地预测通胀(最终)回到2%的目标”。

由于1月和2月的CPI和PPI数据强于预期,再加上劳动力市场环境紧张,这导致市场倾向于将美联储的政策转向预期从5月推迟到6月。根据CME FedWatch Tool的数据,市场预期美联储在6月份将政策利率下调25个基点至5%-5.25%的可能性超过60%。

PCE遇上节假日

在这份至关重要的经济数据公布之际,还有一个问题困扰投资者——金融市场将因耶稣受难日假期休市。美股将于周五休市,而美国国债市场将提前一小时收市。

Citizens Private Wealth Management负责投资策略的高级副总裁Mike Cornacchioli表示,由于市场闭市,交易员将在周末期货市场开盘时才有机会对数据做出回应,以评估周五的通胀报告是否会改变美联储2024年三次降息的计划。

尽管周一可能会更清楚地显示出投资者对数据的看法,但Cornacchioli表示,他预计金融市场的反应将较为温和,因“近因偏差”,即投资者将更重视近期影响市场的事件,而非历史事件。

“这份报告的风险倾向于负面,”他在周三的一次采访中表示,“如果PCE数据高于预期,将严重挑战美联储主席鲍威尔在新闻发布会上的表态,此时如果政策制定者们想在今年完成三次降息,他们的操作窗口正在缩小。”

周四,美国主要股指收盘大多走高,标普500指数和道琼斯工业平均指数创下历史新高。美股在本月和本季度都录得了强劲上涨,标普500指数在2024年迄今已上涨超过10%,创下自2019年以来最强劲的第一季度涨幅。道琼斯工业平均指数在2024年上涨了约5.6%,距离40000点大关仅一步之遥。道琼斯市场数据显示,纳斯达克综合指数第一季度收涨9.1%。