本文选自“腾讯证券”,作者林子俊。

对于打香港新股的零售投资者,由于分派机制对散户较友好,认购1手和认购50手最终获派的结果可能都一样。因此每档新股认购2-3万港币在资金运用上会更加高效。

但在香港媒体的新闻中,我们经常会听到大款“顶头槌”认购新股的报道,究竟什么是顶头槌?为什么有人要这样投单?个中精妙就涉及到打新的机制和大单认购新股赚钱概率。

港股的“顶头槌”当然和足球没有关系。其意思是抽新股时,决定下重注以“新股发行股数上限”认购。上限的计算公式是公开发售数目(未计算回拨)的一半。举个例子,A企业总发行1亿股,90%拨到国际配售,10%作为公开发售,投资者最多可以认购公开发售1000万股中的一半,500万股。另一方面,认购新股时一般会分甲、乙两组,乙组主要是机构和高净值客户,而“顶头槌”会被归纳到乙组认购最多股份人士。

火爆新股确保中签

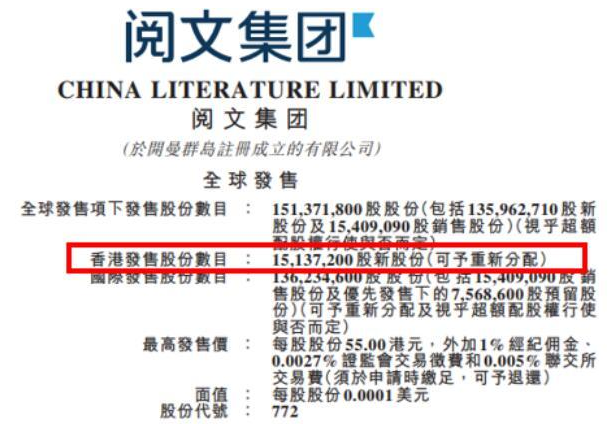

2017年阅文集团招股热爆香港,在畅旺的市道下受到投资者追捧。大量机构和零售客户参与认购,最终录得625倍超额认购倍数,冻结资金超过5200亿港币。如果投资者认购1手,中签率只有7.72%。虽然数字较国内A股高出不少,但在港股市场上已经是非常低的水平。即使认购10手,中签率也只有32.9%,依然不能保证必定中签。

假如投资者刚好有一笔大资金闲置,不妨算一下需要多少本金,能赚多少钱。

按照阅文集团招股书公布,公开发售(香港发售)一共1517.72万股,换言之单一投资者最多可以认购756.86万股,按照最高发行价55港元计算,一张“顶头槌”认购单成本高达4.163亿港币。

来源:招股书

根据阅文集团配售结果显示,短短几天一共收到277张“顶头槌”的认购单,每一个客户派发17800股,另外277份申请中有59份可以额外获得200股。平均概率换算,每一个“钉头锤”投资者可以获得17843股阅文集团。

来源:阅文集团配售结果

阅文集团最终以55元定价,挂牌首日以90元高开,最高价一度触及110元。按照中位数100元平仓估算,每一张“顶头槌”认购单赚80.29万港币。

四个亿才赚80多万?看起来不多,但要知道像阅文集团这种热爆全球的新股上市案首日开盘就破发的回撤风险是十分小的,再考虑到资金锁定期只有7天,年化回报率达10.06%,值搏率还是相当吸引。

能否进一步提升收益?香港券商一般对主板上市的新股都允许借90%融资额(孖展)。以阅文为例,如果借90%孖展,当时平均年化利率为1.5%,那么客户只需要4163万本金就可以申请“顶头槌”认购。

按融资3.955亿港币,年化1.5%年利率借7天计算,总融资成本约11.38万港元。同样在第一天以100元/股作为估算平仓价,不算手续费净赚68.91万港币,年化收益高达85.19%!读到这里,大家应该能理解为什么如此多大款喜欢“顶头槌”了。

百万资产已可参与

即使以王首富的标准,想顶阅文集团的“头槌”也需要好几个“小目标”才能完成,距离一般人有相当遥远的距离。但阅文只是特例,事实上大部分香港新股“顶头槌”成本都没有那么夸张。假如统计2016至2017年2月春节前,所有主板上市超购倍数在300倍以上热门股一共有20只,大部分“顶头槌”资金成本在千万港币以下。换言之如果使用孖展融资借90%,本金要求最低只需要50万港币,要求在100万港币以下的占总共发行数的80%。

来源:方正证券香港

单靠打新也能赚168万

投资首要归根到底还是追求盈利,如果采取“顶头槌”认购新股,实际的回报率有多少?如果投资者在过去一年多每只新股都上限认购,选取首日挂牌最高价作为模型进行回测,会发现收益相当恐怖。

以金额算,不考虑交易成本,所有资金都是打新股时候来,打完就走,一年多的时间收益达到168万港币;如果全部都是现金认购的超高净值投资者,资金运用平均收益率为10.8%,总收益超过215.4%。如果采用孖展进行杠杆化,平均回报率高达88.7%,总回报率1173.5%!

来源:方正证券香港

“顶头槌”是否Too Good To Be True?

诚然,“顶头槌”的年化回报相当丰厚,但这仅是理论收益。毕竟投资者不可能每一只新股都恰好有那么多的闲置资金,中签后这么巧在最高价出掉(当然也有可能持有时间更长收益更高)。考虑交易佣金和印花税等费用,实际的回报也会打上折扣。更重要的是,资金运用上如何调动,都会使模型结果最终结果和理论有出入。比如阅文集团认购完赚了一笔,剩下数千万资金该往哪存?

尽管有种种变数,却不妨碍“顶头槌”认购新股可以作为百万资产的高净值客户投资策略的一种。

香港本身就有为数众多的“顶头槌”爱好者,即使需要动用4亿港币的阅文集团,也有277份认购,更不用说稍微低成本一点的案子如美高域(01985)一共有691份认购,上千人同时“顶头槌”的案子也不少见。港股“老司机”们已经用实际行动告诉你策略的有效性。

资金运用层面,如果剔除阅文和众安保险等大案子,同期“顶头槌”收益将会大幅下跌至29.86万港币,但单只新股认购资金要求也下降至90万港币以下。年化回报率反而有所提升,以孖展认购为例,平均年化收益率将会上涨至101.62%。

更重要的是,除了御佳控股/善乐国际和荣智控股/致丰工业电子四挡股票在认购时间有重叠外,统计期间其余的12只新股都能做到“货如轮转”。换言之只要在2017年初投入90万港币,专门打热度高的新股,剔除重叠认购时间的新股,首日离场的收益约27万,总资产年化回报率为30%。

小结:

和国际配售不同,“顶头槌”不需要考虑券商是不是上市案子的承销团之一,也无需第一时间投单争夺配售额度。在某些时候,例如阅文集团这种超火爆的案子,用钱去“顶”最终拿到的股份可能比国际配售还要多。

所有资金都只用来打新虽然并非不可,但略微会显得“剑走偏锋”。投资而言,认真研究基本面,挖掘企业的合理价值才是正道。如果投资者认可某一家公司,那么“顶头槌”或许能为大家提供多一条渠道和方法,结合其他投资策略融会贯通,方能进退有余,博取最大收益。

(编辑:姜禹)