2024年以来,港股燃气板块年迄今涨幅未超1%,且板块内成分股之间出现了明显的分化,大涨与大跌并存。而天伦燃气(01600)便是那颗“最耀眼的星”,其年迄今涨幅17.44%,年内最大涨幅超67%,“一枝独秀”于整个板块。

3月28日,天伦燃气以稳健的2023年度业绩向市场揭示了其今年股价持续强势的底气。数据显示,天伦燃气报告期内的收入为77.25亿元,同比增长2.4%,期内净利润为5.06亿元,同比增长7.89%,实现了收入、利润的双增长。

同时,天伦燃气保持一贯的派息风格,积极回馈股东。公司宣布派发2023年末期股息每股人民币10.82分,2023年累计派息每股17.64分,保持稳定派息。

若进一步对天伦燃气的此份财报进行剖析,可对其燃气业务有望持续成长以及其他业务有望加速放量有更为清晰、深刻的认识。

客户增长推动销气量提升,其他业务迎来加速发展

与2022年相比,燃气行业2023年的经营环境有了明显变化。在2022年中,由于疫情的影响,天然气行业录得年度消费量近20年来的首次下滑。但进入2023年后,我国从疫情期间的非常态向常态化运行转变,国内经济企稳回升,这带动了天然气行业重回增长轨道。据国家发改委数据显示,2023年全国天然气表观消费量为3945.3亿立方米,同比增长7.6%。

乘产业复苏趋势,天伦燃气围绕销气、工程安装及服务、其他业务三大业务线展开了一系列布局,推动各业务线稳健发展,从而录得了收入、净利润双增长的年度业绩。

在销气业务方面,报告期内的收入为61.49亿元,同比增长7.3%;值得注意的是,销气业务的收入占比提升至79.6%,较2022年时的75.9%进一步提升,收入结构实现持续优化。

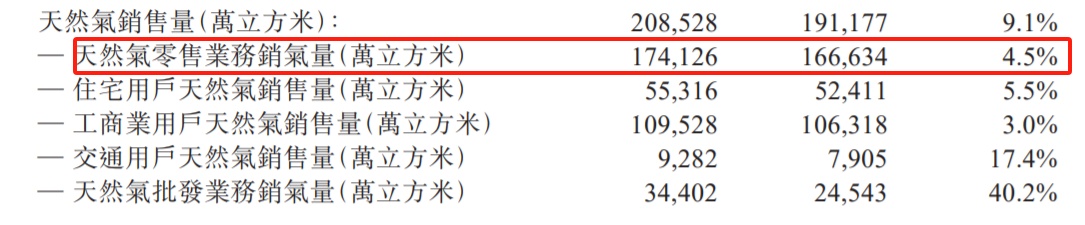

销气业务收入的增长主要得益于销售气量的提升。报告期内,天伦燃气的总销气量为20.85亿立方米,同比增长9.1%。其中,零售气量同比增长4.5%。

零售气量的增长主要得益于天伦燃气积极开拓新客户。报告期内,天伦燃气城燃住宅用户增长8.6%至359.39万户,同时,公司继续深耕优势赛道工商业用户,进一步挖掘工商业用户潜力,制定灵活有效的工商业开发策略,从而使工商业用户数增长10.7%至4.68万户。在住宅用户与工商业用户增长的带动下,天伦燃气的总用气户数也增长5.8%至559.99万户。

工程安装及服务业务由于河南乡村煤改气业务收入占比下降,报告期内的收入为10.45亿元,同比有一定程度的下滑。但在面对潜在的经营挑战时,天伦燃气把握城市更新发展契机,开展灵活的开发策略,保障该业务盈利水平的平稳,报告期内城燃工程安装及服务收入为8.54亿人民币,同比增长1.9%,展现了天伦燃气的韧性。

增值业务保持双位数增长。天伦燃气于报告期内持续优化“产品+服务”体系,提升售后服务能力,这使得增值业务的收入增长11.5%至3.71亿元。

推动燃气业务稳健成长,加速挖掘其他业务价值

显然,2023年是天伦燃气重拾增长的一年,但若将天伦燃气的发展放入到时代趋势以及行业层面来看,天伦燃气的新时代才刚刚开始。

自2020年提出“双碳”战略后,我国的能源转型已步入了快车道,大力发展可再生能源和低碳能源已成为实现能源转型的有效抓手。基于对我国目前能源结构优化过程的基本判断,天然气凭借环保优势仍将在能源转型的过程中扮演重要角色。

上海申银万国证券研究所表示,天然气在“双碳”时代下对改善我国能源消费结构具有重要意义,其预计,至2030年时,我国天然气供需两端将发展至近5500亿立方米,较2023年的3945.3亿立方米仍有超一半的增长空间,即2023至2030年,我国天然气销量的年复合增速约为4.8%,整个行业将持续稳定增长。

在核心业务燃气方面,天伦燃气将从多维度持续提升公司的竞争优势。首先是开展燃气存量业务深度挖潜工作,大力拓展新用户,特别是工商业用户,进一步提升工商业销气业务占比,以增加客户的方式,持续提升零售气量。

其次,天伦燃气将提升气源竞争能力,持续开展气源优化工作,从资源获取、管道建设、储气调峰建设等多个角度,最大程度获得低价充足的气源。在此基础上,公司进一步理顺终端气价,提高居民气价顺导比率,非居用户则应导尽导,做到100%的顺导比率,多举措持续优化毛差。

在多维度布局推动核心燃气业务稳定成长的同时,天伦燃气将进一步挖掘其他业务的成长价值。在增值服务方面,天伦燃气将通过自有品牌搭建以及数智化服务把现有的燃气相关安全产品及服务拓展到家庭维保、健康生活以及安全服务领域。同时,公司将拓展线上+线下的多元化渠道和“产品+服务”的体系,加速增值服务在公司客户群体中的持续渗透。

截至2023年,天伦燃气的城燃住宅用户新增超28万户,累次用户数已接近560万。稳定的用户数量将为天伦燃气加速增值服务的发展奠定坚实基础。

综合来看,天伦燃气未来的发展路径已十分清晰,在持续稳定成长的燃气行业中,天伦燃气将从新客户拓展、气源优化、价格理顺等多个维度打造核心竞争力,实现燃气业务的稳健发展;同时,公司将基于现有燃气业务的资源持续挖掘其他业务的成长价值,通过打造新增长点的方式打开公司未来的成长空间,且截至目前其他业务的发展已取得明显成效,商业模式已实现打通,未来将会持续为天伦燃气贡献新业绩增量,天伦燃气未来的成长具有高确定性,这也是天伦燃气今年股价强势的关键原因。

从估值来看,天伦燃气目前市值对应2024年的PE估值仅有6.8倍,明显低于公司历史估值的平均值12.4倍,且PB估值不到0.8倍,低于历史平均PB估值1.9倍,天伦燃气目前价值仍被低估。随着公司未来业务发展的不断推进,业绩的持续释放有望推动公司实现价值回归。