智通财经APP获悉,华泰证券发布研究报告称,横向比较来看,目前国债在全球其他主要经济体央行总资产中占比为5到9成,国债作为央行进行基础货币投放的方式已经是国际惯例,央行购买国债不等于QE。短期内,即使央行重启国债操作,也可能需要考虑货币政策对内保持物价稳定、对外保持汇率在合理波动区间的制约。中长期看,如果将国债操作纳入常规工具箱,对于协调财政和货币政策、平衡货币政策操作、以及对国债市场的长期发展都有一定的益处。

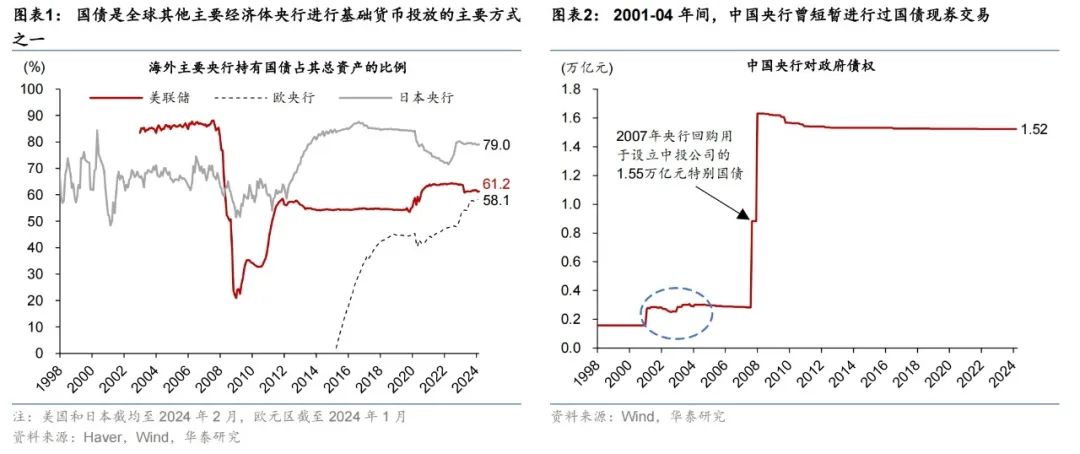

横向比较来看,目前国债在全球其他主要经济体央行总资产中占比为5到9成,国债作为央行进行基础货币投放的方式已经是国际惯例,央行购买国债不等于QE。即便在常规货币政策操作阶段,大多央行都以购买国债作为基础货币扩张的工具。2008年之前,国债占美联储总资产的比例基本在80%以上,买卖国债是美联储进行公开市场操作的主要方式(图表1)。类似地,2001年之前,政府债券占日本央行总资产的比例亦基本保持在50%以上。在实行量化宽松(QE)政策之后,其他主要经济体央行通过购买国债进行基础货币投放的规模大幅攀升。美联储持有国债的规模从2007年底的约7,500亿美元扩大了6.6倍至2022年6月最高的5.77万亿美元,目前回落至4.62万亿美元、占美联储总资产的61%。2001年至今,日本央行持有国债的规模扩大了9.7倍至601.8万亿日元,占日央行总资产的比例上升至78%。2015年实施QE之前,欧央行基本不持有欧元区国债,而目前欧央行持有4.0万亿欧元国债,占欧央行总资产的58%。因此,央行购买国债不等同于QE,尤其是在中国央行仍拥有正常货币政策操作空间的情况下,QE更是无从谈起。

目前国债占人民银行总资产比例较低。中国央行有购买国债的历史,但此前常规购买国债的体量不大,也不作为常规基础货币投放的工具。央行资产负债表数据显示,截至2024年2月国债占总资产的3.4%。2001-04年间,央行对政府债权累计增加1,440亿元,当时可能主要是进行国债现券交易,仅占当时新增基础货币规模的6.4%。2007年,财政部发行1.55万亿元特别国债用于成立中投公司,央行向银行回购了这批特别国债、并持有至今,但没有用于扩张基础货币投放(图表2)。

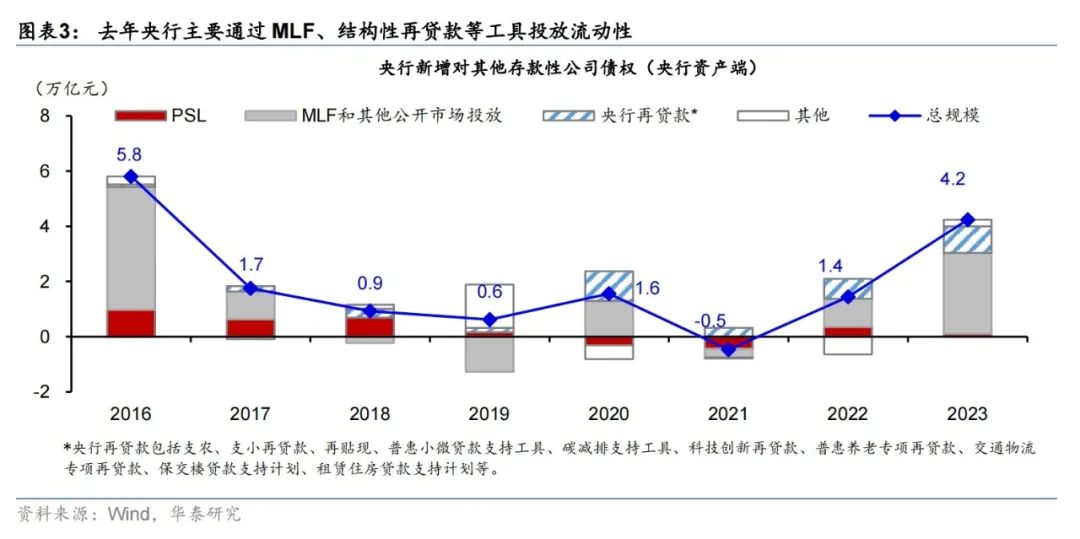

如果央行将购买国债纳入常规工具箱,也可能在一定程度上起到替代其他基础货币投放工具的作用,但对基础货币及广义货币供应扩张的效果需要综合评估。广义货币供应(即M2)等于基础货币乘以货币乘数,M2增速的变化需综合考虑基础货币总投放的变化和货币乘数的变化。如2016、2023年,虽然基础货币扩张规模较大,分别达到3.26、2.81万亿元,但货币乘数上升动能偏弱,由此M2扩张并未明显快于基础货币。就基础货币投放而言,去年央行主要通过MLF、结构性再贷款等工具净投放了4.2万亿元流动性(图表3)。目前MLF余额高达7.29万亿元,进一步扩张的空间可能有限。再贷款工具虽然是结构性货币政策的有力手段,但出于资产质量等方面的考虑,继续加速扩张或有瓶颈。即使央行开始将购买国债用于基础货币投放,也不排除国债和其他货币投放工具的力度会此消彼长,起到一定的替代作用,而对货币供应的影响则需综合评估。

短期内,即使央行重启国债操作,也可能需要考虑货币政策对内保持物价稳定、对外保持汇率在合理波动区间的制约。在金融防风险与去杠杆的背景下,央行流动性投放或将更加精准,且在规模上强调合理投放。同时,美国利率高企、资金向美国流动、美元走强的外部环境对人民币汇率压力仍在,亦可能对央行基础货币扩张有制约。因此,我们预计央行重启国债操作或将更为谨慎,需要综合评估对国内通胀预期、以及对外汇率稳定的综合影响。

然而,中长期看,如果将国债操作纳入常规工具箱,对于协调财政和货币政策、平衡货币政策操作、以及对国债市场的长期发展都有一定的益处。由于财政政策直接影响央行资产负债表的政府存款、以及社融中的政府债净发行分项,对货币政策操作会带来一定的扰动。如果央行将国债操作纳入常规工具箱,财政和货币政策可能会加强沟通和协调。目前央行进行基础货币投放工具的久期较短,且容易造成银行与非银金融机构之间的流动性分层。如果国债操作能部分替代其他基础货币投放手段,或将有利于拉长流动性投放的久期及扩大交易对手方,或有助于平滑市场波动。此外,如果央行重启国债操作,还能提高国债市场流动性,完善国债收益率曲线,推动国债市场的长期发展。

值得强调的是,如果央行将国债操作纳入常规工具箱,可能更多是出于中长期调整基础货币投放方式的考虑,不宜过度关注对短期逆周期调节的作用。从逆周期调节的效果来看,如果国债操作替代其他流动性投放工具(如PSL、对政策性银行投放、专项再贷款等),考虑这些工具可能对其他资金有一定程度上的撬动/乘数的效用,国债操作如果是等量替代其他基础货币投放工具,对短期增长的提振效果,也需要进行“一事一议”的分析。

风险提示:央行重启国债操作进度不及预期;美联储等海外央行货币政策超预期鹰派。