7月13日,路由器供应商珩湾科技(01523)在港交所主板挂牌上市。首日收报0.49港元,较招股价低2%,成交约7132万股,成交额3609万港元。

上市前一日,该公司发布公告称,发行2.5亿股,发售价为每股0.50港元,接近其招股价0.45港元至0.65港元的中间价,所得款项净额1.08亿元港元。香港公开发售获46倍超额认购,国际配售获适度超额认购。

截至今日11时30分,该股报0.5港元,成交约1537万股,成交额775万。与公开发售的火爆相比,珩湾科技上市前几日的表现则显得较为平淡。作为在港上市的首家以供应路由器为主的公司,珩湾科技专业的研发能力及庞大的分销网络曾得到不少机构的肯定。

但其所处的SD-WAN路由器目前属于小规模行业,价格竞争激烈。加上科技企业需要大量的研发投入,来提高研发能力以及保证产品更新换代速度。这让上市之初的珩湾科技表态无法保证毛利率和收入。

同时,自身没有生产能力,对原材料价格及产能把控不足的珩湾科技,相当于“半条命”握在合作伙伴手里。未来,这家用路由器讲故事的企业能否在赢得更多的市场份额的同时,给投资人交出好看的业绩,仍有待观察。

拥有优质研发团队和多项专利

2006年成立至今,珩湾科技一直专注于开发SD-WAN路由器,并向企业及行业用户销售自有品牌“Peplink”、“Pepwave”的路由器产品及服务,帮助各机构解决广域网连接问题,以使它们能开展文件共享、视频会议等办公活动。

销售自主开发的路由器是珩湾科技的主要收入来源。智通财经了解到,该公司的产品主要分为有线路由器和无线路由器,以及运行其获得专利的独有技术SpeedFusion,此项技术可为企业创建安全专用网络。除此之外,珩湾科技还通过软件许可授权和保修支援服务获取收益。

截至2015年12月31日,珩湾科技约在70个国家有415个分销商。2013年至2015年,珩湾科技向分销商销售产品的收入分别占其总收入的82.2%、88.1%及92.6%。除了分销网络之外,该公司还通过网上商店直接向客户销售产品及服务。

但珩湾科技自己没有生产能力,产品的制造流程通常外包给位于台湾的合约制作商。因此,产品研发成为珩湾科技工作流程中的重要环节。2013年至2015年,该公司的研发开支分别约为314万美元(下同)、397万美元及391万美元,分别约占总收入的23.6%、22.1%及17.9%。研发经费的支出包括员工薪水、产品研发的产品测试费、研发产生的咨询费等。

据珩湾科技介绍,其技术研发团队共有55名成员,其中大部分受过高等或更高教育,在各自领域均有丰富经验。该公司在香港总部设有中央研发设施及配套测试设备,完成一种产品的研发时间因产品类型而异,大约需要数周至一年的时间。

目前,珩湾科技获得了美国专利及商标局授予的4项专利,并已在国际上提交由研发团队开发的161项知识产权专利申请。2015年11月,该公司被评为2015德勤高科技高成长中国50强暨明日之星。

研发投入加大业绩却难保证

过去3年,在研发方面小有建树的珩湾科技的确实现了业绩的快速增长。2013年至2015年,该公司的收入分别为1331万美元、1795万、2186万,符合年增长率约为28.2%。同期利润分别约为257万、374万、336万,复合年增长率约为14.3%。

收入增长,利润则不增反降?珩湾科技的解释是,除了上市开支外,还改变了定价策略及产品结构,导致整体毛利率由2014年的61.5%下降至2015年的58.1%。

智通财经了解到,因为近两年4G网络普及、成本降低,无线网络的需求不断增加,自2013年起,珩湾科技策略性地将重心从有线路由器转移至无线路由器。2013年至2015年,销售无线路由器产生的收入分别约占总收入的33.8%、42.5%及48.9%。2014年起,无线路由器的有关销售收入超出了有线路由器。

然而,在珩湾科技的产品里,无线路由器的利润率最低。2015年,因为该公司利润率较低的无线路由器产品销售增加,以至于无线路由器平均售价、毛利率等数据均下降,毛利率仅为40.7%。

事实上,近两年路由器行业同类产品涌现,买家议价能力更强,企业大都降低产品价格及毛利率谋求销量。

珩湾科技也不例外。该公司称,2015年美元强势,为应对货币波动及持续努力提升市场份额,公司调整了定价策略,以增强在亚洲地区的竞争力。其有线路由器的售价由2014年的792美元下调至2015年的704美元,同期毛利率由69.8%下调至67.1%。

虽然毛利率下降造成的负面影响大都被产品销量上升带来的营收抵消,但这并不是长久之计。要想进一步提高收益还需提升自身研发水平。珩湾科技称,上市后将继续强化研发能力,计划在2016至2019年共拿出2148万用于工程、测试及研发人员薪水等研发活动。这笔钱将由全球发售所得款项净额及公司经营现金流量支付。

值得注意的是,在卯足了劲投入于研发之前,珩湾科技给投资人打了一剂预防针——预计上市后销售、分销、研发方面开支将大幅增加,公司无法保证能维持往续记录期间获得的毛利率,亦无法保证收入增加的部分能弥补研发等方面大幅增加的开支。倘若发生上述情形,公司业绩可能受到重大不利影响。

产业规模尚小竞争难突围

未来珩湾科技要面对的不仅是收不抵支的风险,还有对手林立的行业。

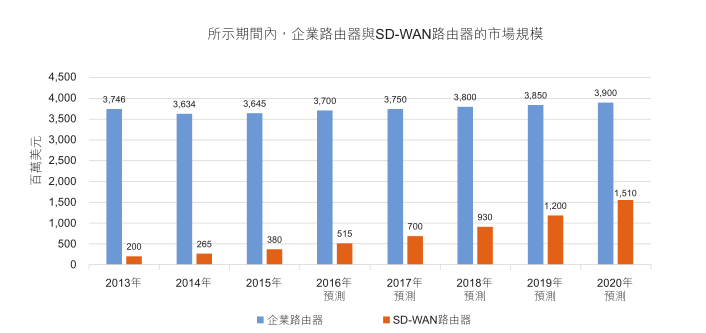

根据第三方市场分析公司Quocirca的研究报告,2015年全球路由器市场为197.5亿美元。全球企业路由器市场是全球路由器市场的一部分,就收入价值而言,其市场规模在2015年约为36.5亿美元,预期2020年将达到39亿美元,复合年均增长率为1.36%。

在这其中,SD-WAN路由器仅占很小一部分。2015年,SD-WAN路由器的收入价值约3.8亿美元,约占全球企业路由器市场的10.4%,全球路由器市场的1.9%。目前SD-WAN行业由少数专业供应商主导,与全球企业路由器市场相比,它的收入相对较低。

2015年,按销售额计,前5大专业供应商约占整个SD-WAN路由器市场份额的75.3%。珩湾科技排名第五,年销售2400万美元,占据6.4%的市场份额。位列第一的竞争对手,年销售达1.46亿美元,占38.8%的市场份额。第二位竞争对手占据15.3%的市场份额,是珩湾科技的两倍还多。显然,即使身处的是一个规模尚小的产业,珩湾科技离行业翘楚仍有明显的距离。

Quocirca预计,2020年SD-WAN路由器的全球市场规模将达到15.1亿美元,约占全球企业路由器市场的38%。复合年均增长率约为31.8%,成长速度远大于全球企业路由器市场。

随产业规模扩大而来的是更多供应商的加入。并且综合供应商或将在产品中添加SD-WAN功能。这意味着珩湾科技这类专业供应商将面临市场份额下降的危机。但Quocirc也表示,SD-WAN路由器市场收入的迅速增长应能够抵消现有参与者市场份额的潜在损失。

在这样的情况下,产品的性价比、竞争力及产能显得尤为重要。那珩湾科技未来会有多大的机会?

凭借研发方面的优势,珩湾科技将更专注于开发适应行业发展、客户需求的网络技术和产品,来巩固自己技术领先的地位。智通财经获悉,该公司正在计划开发支持下一代无线技术5G的低耗电量、更轻巧的SD-WAN路由器,这将极大地满足车内无线网络的市场需求。

但在供应链整合及生产产品方面,招股书透露,珩湾科技依赖的原材料供应商和产品制造商数目都相当有限。2013年至2015年,珩湾科技向五大供应商做出的采购额分别约占相应年度采购总额的74.5%、75.0%及77.4%,其中约43%、46%及37.3%来自最大的供应商。

在上述五大供应商中,有近一半是珩湾科技路由器产品的制造商。且珩湾科技主要通过采购订单的方式向制造商采购产品,没有与他们签订长期供应合约。

面对这样的情况,珩湾科技坦言,其通常对于主要原材料的价格掌控甚微,倘若日后无法与原材料供应商就定价条款达成协议,将需寻找替代供应来源。另一方面,如果合约制造商无法及时履行对客户的义务,可能不会优先完成公司的订单,因为公司可能无法在需求量大的时期管理产能,如期交付及确保产品质量。

对于这家以出售路由器产品为主要收入的企业而言,研发实力强固然是优势,但对于供应链和代工商的议价能力弱却是它难以回避的劣势,这导致其对产品原材料和产能的把控偏弱。在对手众多的行业背景下,长短板明显的珩湾科技难免会让投资人担忧其能否从竞争中突围。