智通财经APP获悉,3月27日,乘联会发布的数据显示,3月1-24日,乘用车市场零售102.8万辆,同比去年同期增长11%,较上月同期增长25%,今年以来累计零售417万辆,同比增长16%;3月1-24日,全国乘用车厂商批发120.7万辆,同比去年同期增长17%,较上月同期增长82%,今年以来累计批发460.7万辆,同比增长13%。

3月1-24日,新能源车市场零售49万辆,同比去年同期增长39%,较上月同期增长84%,今年以来累计零售155万辆,同比增长38%;3月1-24日,全国乘用车厂商新能源批发50.8万辆,同比去年同期增长33%,较上月同期增长110%,今年以来累计批发164.4万辆,同比增长30%。

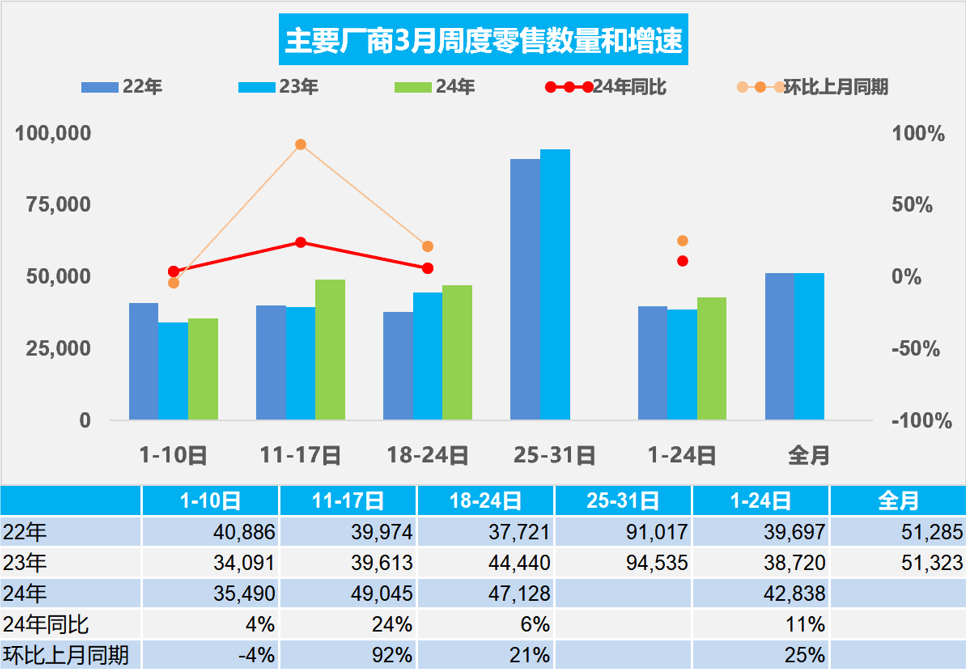

1.2024年3月全国乘用车市场零售缓慢恢复

3月第一周全国乘用车市场日均零售3.5万辆,同比去年3月同期增长4%,环比上月同期下降4%。

3月第二周全国乘用车市场日均零售4.9万辆,同比去年3月同期增长24%,环比上月同期增长92%。

3月第三周全国乘用车市场日均零售4.7万辆,同比去年3月同期增长6%,环比上月同期增长21%。

3月1-24日,乘用车市场零售102.8万辆,同比去年同期增长11%,较上月同期增长25%。今年以来累计零售417万辆,同比增长16%。

春节后是新品推出的重要时间点,很多厂商的新车大量推出,产品同质化越来越严重,纯电车型尤为突出,车企竞争逐渐向上下游延伸。3月累计零售的新能源车渗透率47%,燃油车市场回暖仍慢于预期,新能源市场的插混走势不强,纯电动环比有所改善。

虽然部分车企连续降价带来短期的严重观望现象,但终归降价周期逐步完成,因此新能源车市场消费信心在逐步恢复。在国家促消费政策推动下,很多省市出台了相应促消费政策,车展等线下活动的全面恢复也将加速聚拢人气。由于近期的碳酸锂等价格处于低位,有利于厂商推出更具性价比的新款新能源车型,车市关注度也将持续升温。

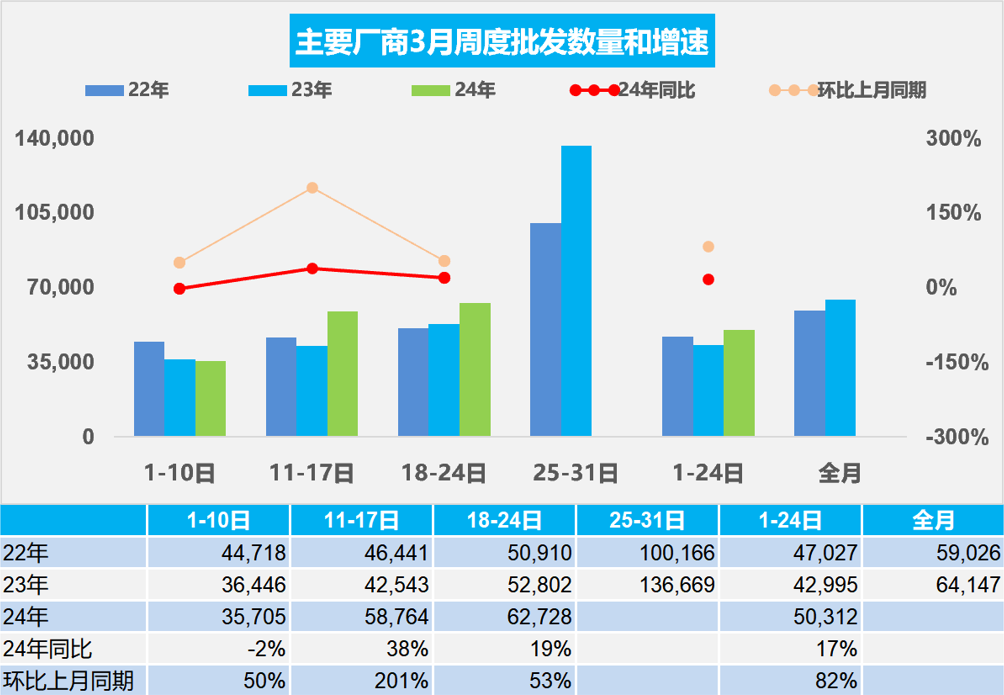

2.2024年3月全国乘用车厂商批发走势不强

3月第一周批发日均3.6万辆,同比去年3月同期下降2%,环比上月同期增长50%。

3月第二周批发日均5.9万辆,同比去年3月同期增长38%,环比上月同期增长201%。

3月第三周批发日均6.3万辆,同比去年3月同期增长19%,环比上月同期增长53%。

3月1-24日,全国乘用车厂商批发120.7万辆,同比去年同期增长17%,较上月同期增长82%。今年以来累计批发460.7万辆,同比增长13%。

汽车是国民经济的支柱型产业,对拉动经济寄予厚望,预计地方政府会进一步出台各种激励措施,3月份进入销售旺季,各厂商将会大力度角逐。今年3月有21个工作日,相对2023年3月份的23个工作日少了2天。由于一季度开门红销量冲刺、部分厂商财年销量冲刺,因此3月的环比产销增长将较为迅猛。

目前大部分品牌潜客较多,很多燃油车用户都处于观望状态,预计在厂商和国家以旧换新政策清晰以及5-6月市场旺季来到时将共同推动市场恢复。

各车企一方面被卷入价格战漩涡,不断降低售价;另一方面产品升级换代又要不断加大投入,盈利能力受到极大考验,迫切需要调整盈利模式。国务院要求单独考核三大央企新能源业务,对相关产业链供应商降本增效提出更高要求,拉动产品竞争力提升,进而提升销量,推动可持续发展。

3.2024年1-2月中国汽车进口10万降3%

根据海关数据,2024年1-2月汽车进口10.3万辆,同比下降3%。中国进口车进口量从2017年的124万辆持续以年均6%左右下行,到2023年仅有80万辆,下滑趋势延续。

今年汽车进口结构中的乘用车占到98%的绝对主力地位,其中2024年1-2月进口轿车4.3万辆、占比43%,四驱SUV进口3.2万辆、占比32%,而新能源车的未列明机动车进口0.6万辆、占比6%,新能源占比持续持续提升。

2024年进口车表现相对较强的是日本、韩国、瑞典等前期主力国家,而2月日本和瑞典等进口车增量较大。

从国家金融局保险数据看,进口超豪华车的过去几年持续增长,但2023年以来出现14%的下滑,2024年1-2月加速下滑33%。进口豪华品牌保险数据2023年增长9%,2024年1-2月出现0增长,进口高端市场表现平稳。

4.2024年1-2月中国汽车出口市场83万辆

自2021年以来,随着世界新冠疫情的爆发,中国汽车产业链的韧性较强的优势充分体现,中国汽车出口市场近四年表现持续超强增长。2021年的出口市场销量219万辆,同比增长102%。2022年的汽车出口市场销量340万辆,同比增长55%。2023年中国汽车实现出口522万辆,出口增速56%的持续强增长。2024年1-2月中国汽车实现出口83万辆,出口增速22%的持续强增长。2024年1-2月汽车出口157亿美元,出口增速12.6%。 2024年1-2月汽车出口均价1.9万美元,同比2023年的1.9万美元,基本持平。

出口增长动力是天帮忙、高质量、地缘变、人努力。首先是天帮忙--中国汽车产业链韧性强。其次是高质量,新能源的出口贡献增大。第三是人努力--自主品牌企业很努力。第四是地缘变--中国出口的全面发展。

中国新能源车出口向发达国家市场呈现高质量发展的局面,主要是出口西欧和东南亚市场,近两年西欧和南欧的比利时、西班牙、斯洛文尼亚和英国等发达国家持续成为出口亮点,而今年对泰国等东南亚国出口走强。自主品牌的上汽乘用车、比亚迪等新能源车型强势表现。虽然近期新能源汽车出口欧洲暂时放缓,期待随着红海局势缓解和欧洲反补贴影响的逐步适应,中国对欧洲出口应该还能回升向上。

5.2024年2月新能源车锂电池市场分析

2024年2月的锂电池装车18GWh,同比下降18%。三元电池装车6.9 GWh,占比38%,提升6个点;而磷酸铁锂电池装车量11GWh,占比61%,三元电池增长有所改善。1-2月锂电池装车50.3GWh,同比增长32%。

2024年1-2月的电池能量密度160以上的车型占比16%,相对于2023年的18%出现了明显的下降,这主要还是磷酸铁锂电池对三元替代带来的能量密度下降。而125以下能量密度的产品从2023年9%上升到了目前2024年13%的比例。

随着长续航产品增长,三元电池回暖,磷酸铁锂电池占比总量从67%降到61%。随着政策推动,增程式和插混持续走强,纯电动走势疲软,预计电动车的电池装车需求增长持续稍慢于整车总量增长。