本文来源于中泰国际新股资讯研报,作者为分析师赵红梅。

智通财经APP获悉,中泰国际认为,中国珠宝零售市场在未来几年能继续保持稳定增长,作为中国最大线上线下一体化互联网珠宝零售商,金猫银猫集团有限公司(01815)业务有望将持续受益。但公司经营历史较短,未必有足够经验应付于新兴及快速发展的市场运营的公司时常面临的风险。给予其60分,评级为“中性”。

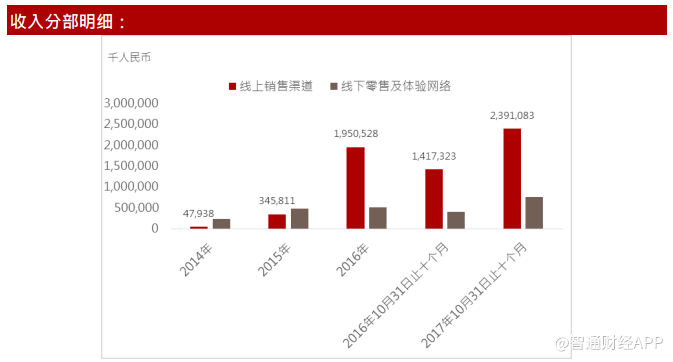

报告中指出,根据Frost&Sullivan报告,以2016年的销售收入计算,公司是中国最大的线上珠宝零售商及线上线下一体化珠宝零售商,分别占据5.3%及7.3%的市场份额。该公司的营运历史较短,始于2013年10月,其上市乃分拆自公司的控股股东中国白银集团。

中国珠宝零售市场于2012年至2016年稳定增长。中国珠宝零售市场的销售收入由12年的人民币5,149亿元增至16年的人民币7,080亿元,即由12年至16年的复合年增长率为8.3%。

随着中国电子商务业务的发展,线上珠宝零售市场近年不断扩大。中国线上珠宝零售市场的销售收入由12年的人民币143亿元增至16年的人民币464亿元,即由12年至16年的复合年增长率为34.1%。

与年长一辈比较,此世代的消费者普遍于线上购物。他们亦重视整体购物体验,需要切合其消费生活方式的试戴及售后服务。因此,线上线下一体化珠宝零售模式更适合此世代的消费者,而年轻一代消费力不断上升可刺激市场,中泰国际认为公司业务有望将持续受益。

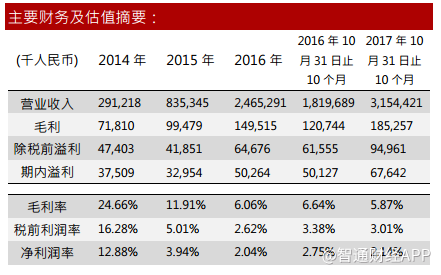

经营业绩方面,受黄金产品销量上升所带动,公司收入由2014年至2016年的复合年增长率为191.0%。毛利在过去三财年的复合年增长率为44%。这由于毛利率相对较高(介于20.3%至31.9%)的各种白银产品的销量整体增长所致,而较低程度由于黄金产品及其较高销量所引致。

公司净利润总体也保持上升态势,2017年同期同比增长34.9%。但净利润率波动较大,从14年的12.88%跌至17年底的2.14%。

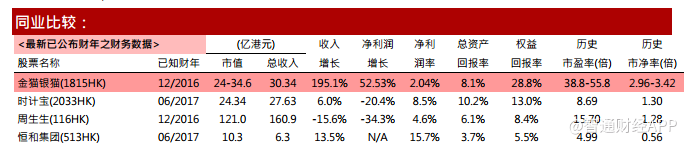

估值方面,公司市值处于H股同行业平均值,为24-34.6亿港元,市盈率为38.8-55.8之间,市净率为2.96-3.42,都高于行业平均水平。盈利方面,资产回报率和权益回报率分别为8.1%和28.8%。历史市盈率为38.8-55.8倍,历史市净率为2.96-3.42倍之间。